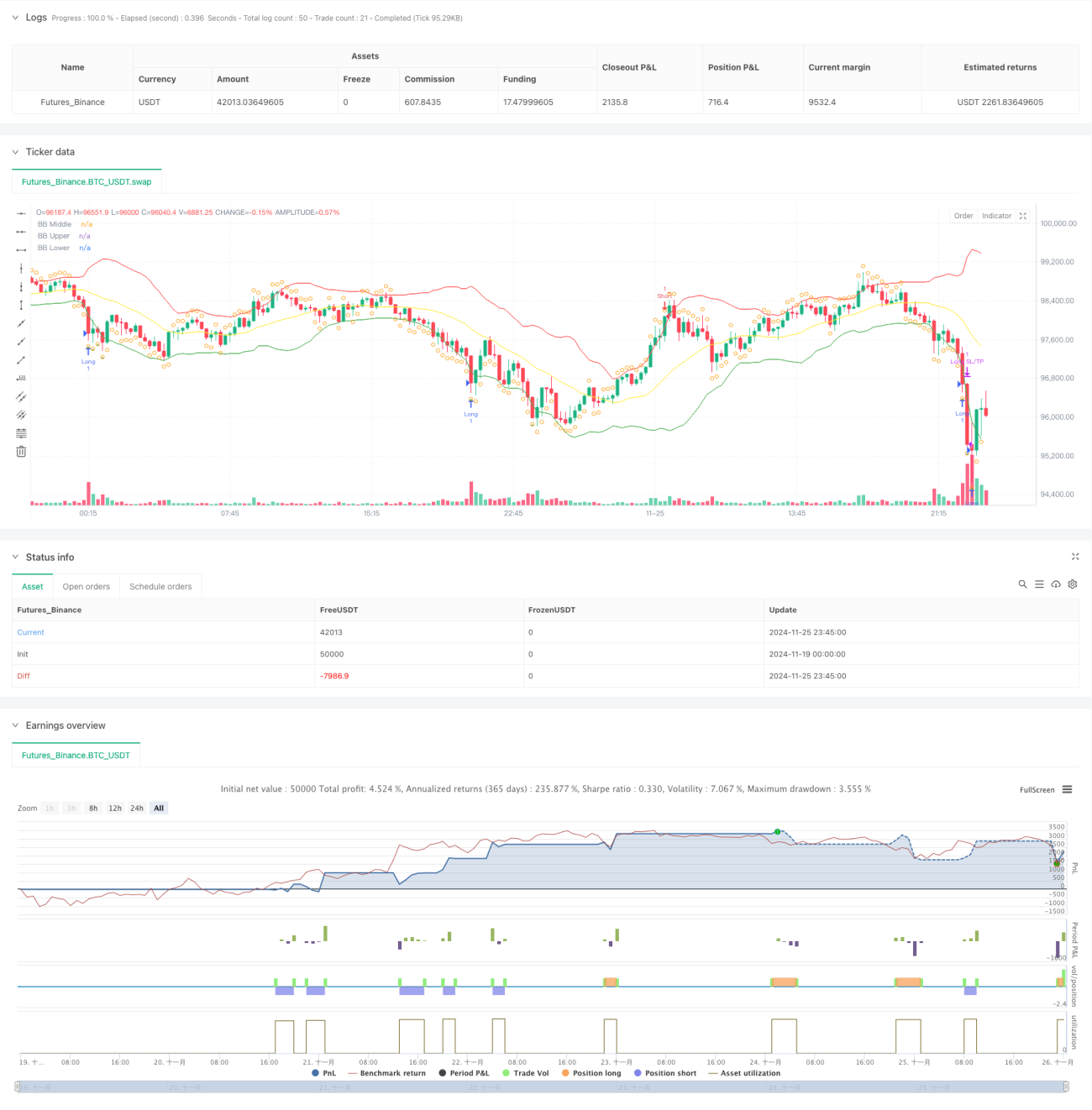

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng dựa trên lý thuyết hồi quy trung bình, kết hợp Bollinger Bands, chỉ báo RSI và cơ chế dừng lỗ động ATR. Chiến lược giao dịch khi xác định các trường hợp giá lệch khỏi mức trung bình một cách cực đoan: mua khi giá chạm dải dưới của Bollinger Bands và RSI nằm trong vùng quá bán, bán khi giá chạm dải trên của Bollinger Bands và RSI nằm trong vùng quá mua. Sử dụng ATR để thiết lập vị trí dừng lỗ và chốt lời một cách linh hoạt, qua đó quản lý hiệu quả rủi ro và lợi nhuận.

Nguyên lý chiến lược

Chiến lược sử dụng Bollinger Bands chu kỳ 20 làm chỉ báo xu hướng chính, với độ lệch chuẩn là 2.0, để xác định biên trên và biên dưới của biến động giá. Đồng thời, đưa vào chỉ báo RSI chu kỳ 14 làm chỉ báo phụ trợ: RSI dưới 30 được coi là quá bán, trên 70 là quá mua. Khi giá phá vỡ dải dưới của Bollinger Bands và RSI dưới 30, thị trường có thể đang quá bán, hệ thống phát tín hiệu mua; khi giá phá vỡ dải trên của Bollinger Bands và RSI trên 70, thị trường có thể đang quá mua, hệ thống phát tín hiệu bán. Chiến lược sử dụng dải giữa của Bollinger Bands làm điểm chốt lời, kết hợp với việc RSI phá vỡ ngược lại để quản lý vị thế. Ngoài ra, chiến lược còn đưa vào cơ chế dừng lỗ và chốt lời động dựa trên ATR chu kỳ 14: dừng lỗ được đặt ở mức 2 lần ATR, chốt lời ở mức 3 lần ATR, nhằm kiểm soát rủi ro chính xác hơn.

Lợi thế của chiến lược

- Kết hợp xác nhận đa chỉ báo: Sự phối hợp giữa Bollinger Bands và RSI giúp lọc hiệu quả các tín hiệu nhiễu, nâng cao độ chính xác giao dịch.

- Cơ chế dừng lỗ động: Sử dụng ATR để điều chỉnh linh hoạt vị trí dừng lỗ và chốt lời, giúp quản lý rủi ro thích nghi hơn với biến động thị trường.

- Vòng giao dịch hoàn chỉnh: Bao gồm điều kiện vào lệnh, thoát lệnh và cơ chế quản lý rủi ro rõ ràng, logic mạch lạc.

- Khả năng thích ứng cao: Các tham số của chiến lược có thể được tối ưu hóa điều chỉnh theo đặc điểm của từng thị trường.

Rủi ro của chiến lược

- Rủi ro trong thị trường xu hướng: Chiến lược hồi quy trung bình có thể bị dừng lỗ thường xuyên trong thị trường có xu hướng mạnh.

- Nhạy cảm với tham số: Các tham số như chu kỳ Bollinger Bands, ngưỡng RSI ảnh hưởng lớn đến hiệu suất của chiến lược.

- Thời điểm chốt lời chưa tối ưu: Chốt lời tại dải giữa có thể khiến chiến lược thoát lệnh sớm trong các đợt sóng có lợi.

- Biên độ dừng lỗ: Dừng lỗ với bội số cố định của ATR có thể quá lớn trong điều kiện biến động mạnh.

Hướng tối ưu hóa

- Thêm bộ lọc xu hướng: Cân nhắc thêm đường trung bình động dài hạn hơn để tránh giao dịch ngược xu hướng trong thị trường xu hướng mạnh.

- Đưa vào chỉ báo khối lượng: Sử dụng khối lượng làm chỉ báo xác nhận tín hiệu giao dịch, nâng cao chất lượng giao dịch.

- Tối ưu hóa cơ chế chốt lời: Có thể áp dụng trailing stop hoặc chốt lời theo từng phần để tăng khả năng sinh lời.

- Điều chỉnh tham số động: Tự động điều chỉnh tham số của Bollinger Bands và RSI dựa trên biến động thị trường.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch hồi quy trung bình hoàn chỉnh thông qua sự kết hợp giữa Bollinger Bands và RSI. Việc đưa vào cơ chế dừng lỗ động ATR đã kiểm soát rủi ro hiệu quả, mang lại đặc tính rủi ro-lợi nhuận tốt. Mặc dù vẫn còn khoảng trống để tối ưu hóa, nhưng tư duy thiết kế tổng thể rõ ràng, tính thực dụng cao. Khuyến nghị nhà giao dịch khi áp dụng thực tế nên điều chỉnh tham số theo đặc điểm thị trường cụ thể và liên tục theo dõi hiệu suất của chiến lược.

- 1