Chiến lược tự thích ứng chốt lời cắt lỗ dựa trên giao cắt hai đường trung bình động

Tổng quan

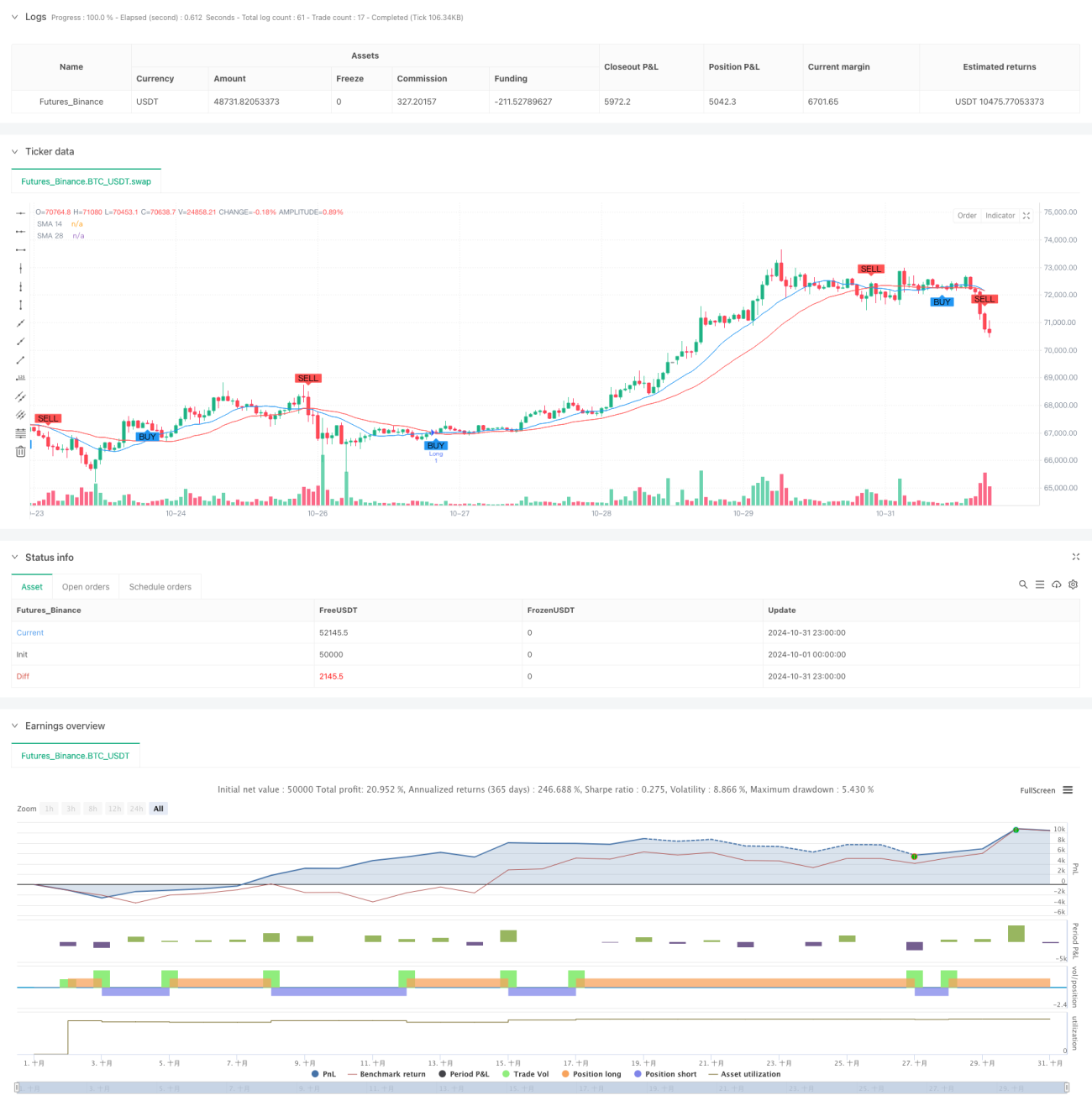

Đây là một chiến lược giao dịch thích ứng dựa trên tín hiệu giao cắt của hai đường trung bình động. Chiến lược này sử dụng đường trung bình động đơn giản (SMA) 14 chu kỳ và 28 chu kỳ để tạo ra tín hiệu giao dịch, kết hợp với cơ chế cắt lỗ và chốt lời có thể điều chỉnh, nhằm quản lý cân bằng rủi ro và lợi nhuận. Chiến lược áp dụng phương pháp quản lý vốn cố định, với vốn ban đầu 2000, mỗi giao dịch đầu tư 200.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên mối quan hệ giao cắt giữa hai đường trung bình động đơn giản với chu kỳ khác nhau. Khi đường trung bình ngắn hạn (14 chu kỳ) cắt lên trên đường trung bình dài hạn (28 chu kỳ), tín hiệu mua (long) được tạo ra; khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, tín hiệu bán (short) được tạo ra. Đồng thời, chiến lược đưa vào cơ chế cắt lỗ và chốt lời dựa trên phần trăm, lần lượt đặt ở mức 2% và 4%, thiết kế này cho phép tự động điều chỉnh vị trí cắt lỗ và chốt lời theo giá thị trường.

Ưu điểm của chiến lược

- Tính rõ ràng của tín hiệu: Sử dụng tín hiệu từ giao cắt đường trung bình rõ ràng và trực quan, tránh được phán đoán chủ quan.

- Kiểm soát rủi ro toàn diện: Vị trí cắt lỗ và chốt lời được thiết lập theo tỷ lệ phần trăm, có thể tự động điều chỉnh theo giá thị trường, thích ứng tốt hơn với các môi trường thị trường khác nhau.

- Quản lý vốn hợp lý: Sử dụng phương pháp phân bổ vốn cố định, tránh rủi ro từ đòn bẩy quá mức.

- Hiệu quả trực quan tốt: Chiến lược hiển thị tín hiệu giao dịch và xu hướng đường trung bình trên biểu đồ, giúp nhà giao dịch dễ dàng hiểu và theo dõi.

- Khả năng điều chỉnh tham số cao: Các tham số cắt lỗ và chốt lời có thể được điều chỉnh theo các môi trường thị trường khác nhau và sở thích rủi ro cá nhân.

Rủi ro của chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường đi ngang (sideway), giao cắt đường trung bình thường xuyên có thể dẫn đến nhiều tín hiệu giả.

- Rủi ro trượt giá: Khi thị trường biến động mạnh, giá khớp lệnh thực tế có thể chênh lệch so với giá tín hiệu.

- Biên độ cắt lỗ cố định: Mặc dù vị trí cắt lỗ thay đổi theo giá, nhưng tỷ lệ phần trăm cố định có thể không phù hợp với mọi môi trường thị trường.

- Hiệu quả sử dụng vốn: Phương pháp phân bổ vốn cố định có thể dẫn đến hiệu quả sử dụng vốn không cao trong một số trường hợp.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Có thể thêm các chỉ báo xác định xu hướng bổ sung như MACD hoặc RSI để giảm tín hiệu giả.

- Cơ chế cắt lỗ động: Có thể điều chỉnh tỷ lệ cắt lỗ dựa trên biến động thị trường, tăng khả năng thích ứng của chiến lược.

- Tối ưu hóa quản lý vốn: Có thể áp dụng phương pháp quản lý vị thế dựa trên biến động để nâng cao hiệu quả sử dụng vốn.

- Thêm bộ lọc thời gian: Có thể thêm giới hạn khung thời gian giao dịch, tránh các khoảng thời gian biến động mạnh.

- Thêm kiểm soát drawdown: Có thể đặt giới hạn drawdown tối đa, tạm dừng giao dịch khi đạt đến mức drawdown nhất định.

Tổng kết

Đây là một chiến lược giao dịch có cấu trúc rõ ràng và logic chặt chẽ. Bằng cách sử dụng giao cắt hai đường trung bình động để cung cấp tín hiệu giao dịch, kết hợp với cơ chế cắt lỗ và chốt lời thích ứng, chiến lược này đã nắm bắt được cơ hội giao dịch và kiểm soát rủi ro. Mặc dù chiến lược còn một số không gian tối ưu hóa, nhưng thiết kế tổng thể phù hợp với các nguyên tắc cơ bản của giao dịch định lượng. Thông qua các hướng tối ưu hóa được đề xuất, tính ổn định và khả năng sinh lời của chiến lược dự kiến sẽ được nâng cao hơn nữa.

- 1