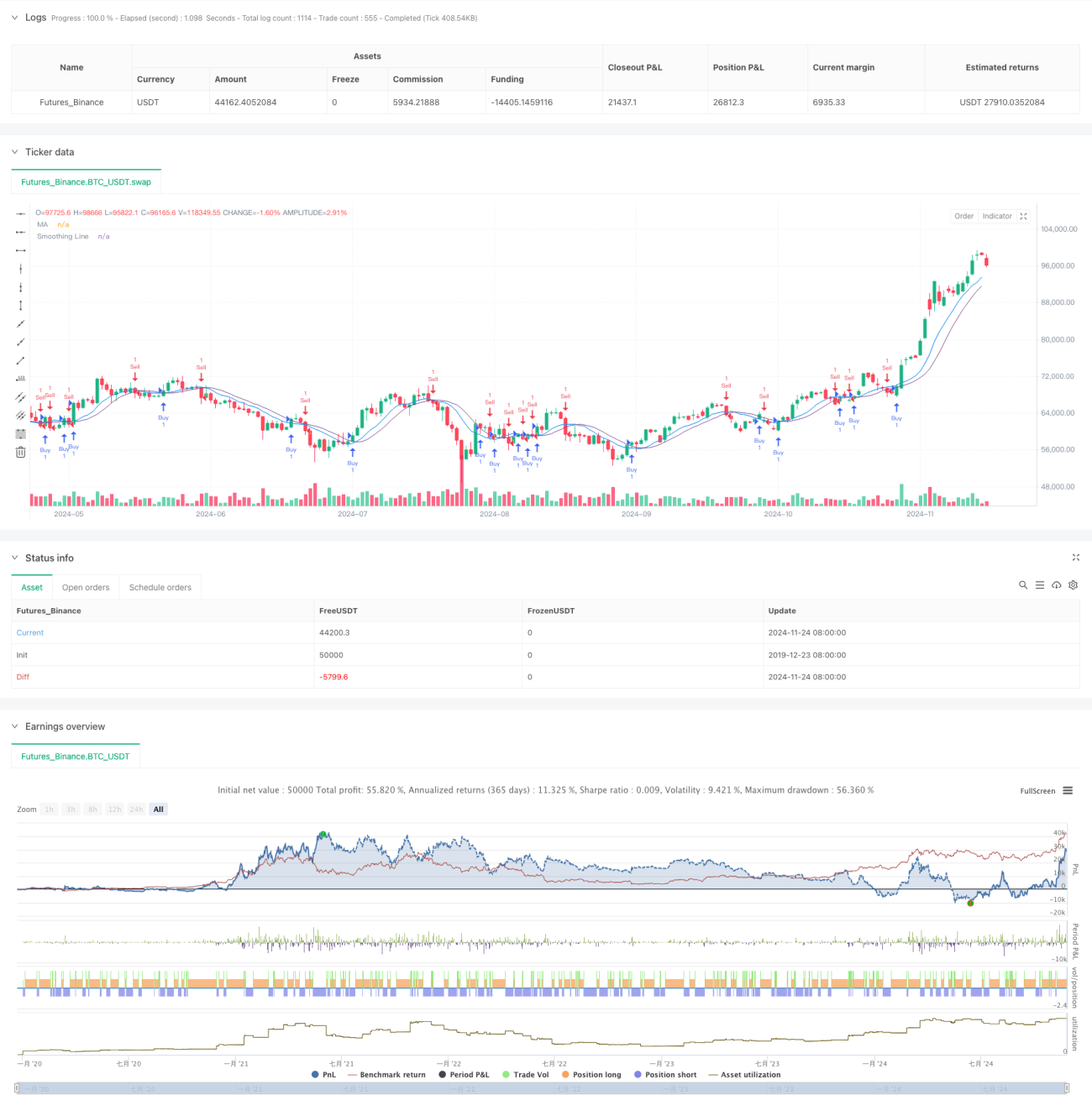

Tổng quan

Đây là một chiến lược giao dịch định lượng dựa trên tín hiệu giao cắt của hai đường trung bình động. Chiến lược sử dụng hai đường trung bình động, một đường làm tín hiệu chính và đường còn lại làm tín hiệu làm mịn. Bằng cách theo dõi sự giao cắt giữa giá và đường trung bình động làm mịn để tạo ra tín hiệu giao dịch, giúp nắm bắt xu hướng thị trường và theo dõi động lượng. Ưu điểm cốt lõi của chiến lược nằm ở cơ chế tạo tín hiệu đơn giản nhưng hiệu quả và các tùy chọn cấu hình linh hoạt.

Nguyên lý chiến lược

Chiến lược sử dụng hai cấp độ tính toán đường trung bình động. Đầu tiên, tính một đường trung bình động cơ bản (chu kỳ mặc định là 9), sau đó làm mịn lần thứ hai cho đường trung bình này (chu kỳ mặc định là 5). Chiến lược cung cấp nhiều lựa chọn phương pháp tính trung bình động, bao gồm Trung bình động đơn giản (SMA), Trung bình động hàm mũ (EMA), Trung bình động làm mịn (SMMA), Trung bình động có trọng số (WMA) và Trung bình động theo khối lượng (VWMA). Khi giá đóng cửa cắt lên trên đường tín hiệu làm mịn, tạo tín hiệu mua; khi giá đóng cửa cắt xuống dưới đường tín hiệu làm mịn, tạo tín hiệu bán.

Ưu điểm chiến lược

- Cơ chế tạo tín hiệu rõ ràng, đơn giản, dễ hiểu và dễ thực hiện.

- Thông qua xử lý làm mịn hai lần, giảm hiệu quả các tín hiệu giả.

- Cung cấp nhiều phương pháp tính trung bình động, có thể linh hoạt lựa chọn theo đặc điểm thị trường khác nhau.

- Cấu hình tham số linh hoạt, có thể tối ưu hóa theo các chu kỳ thị trường khác nhau.

- Cấu trúc mã nguồn rõ ràng, dễ bảo trì và mở rộng.

- Có khả năng bám xu hướng tốt.

Rủi ro chiến lược

- Trong thị trường dao động (sideway) có thể tạo ra tín hiệu giao dịch thường xuyên, làm tăng chi phí giao dịch.

- Có độ trễ nhất định, có thể bỏ lỡ điểm khởi đầu của xu hướng.

- Trong các đợt đảo chiều nhanh có thể gây ra drawdown lớn.

- Chiến lược chỉ dựa trên một chỉ báo kỹ thuật duy nhất, thiếu đánh giá môi trường thị trường.

- Tối ưu hóa tham số quá mức có thể dẫn đến rủi ro overfitting.

Hướng tối ưu hóa chiến lược

- Đưa vào cơ chế đánh giá môi trường thị trường, sử dụng cấu hình tham số khác nhau trong các trạng thái thị trường khác nhau.

- Thêm cơ chế stop loss và take profit để kiểm soát rủi ro.

- Thêm bộ lọc khối lượng giao dịch, tránh giao dịch trong môi trường thanh khoản thấp.

- Đưa thêm các chỉ báo kỹ thuật khác làm tín hiệu xác nhận phụ trợ.

- Phát triển cơ chế tham số thích ứng, điều chỉnh tham số động theo biến động thị trường.

- Thêm module quản lý vị thế, thực hiện kiểm soát vị thế linh hoạt hơn.

Tổng kết

Đây là phiên bản cải tiến của một chiến lược bám xu hướng cổ điển. Thông qua thiết kế đường trung bình động hai lớp, chiến lược duy trì tính đơn giản đồng thời tăng độ ổn định. Chiến lược có khả năng mở rộng và linh hoạt tốt, thông qua tối ưu hóa tham số và mở rộng chức năng, có thể thích ứng với các môi trường thị trường khác nhau. Tuy nhiên, người sử dụng cần chú ý kiểm soát chi phí giao dịch và quản lý rủi ro, khuyến nghị thực hiện backtest đầy đủ trước khi giao dịch thực tế.

- 1