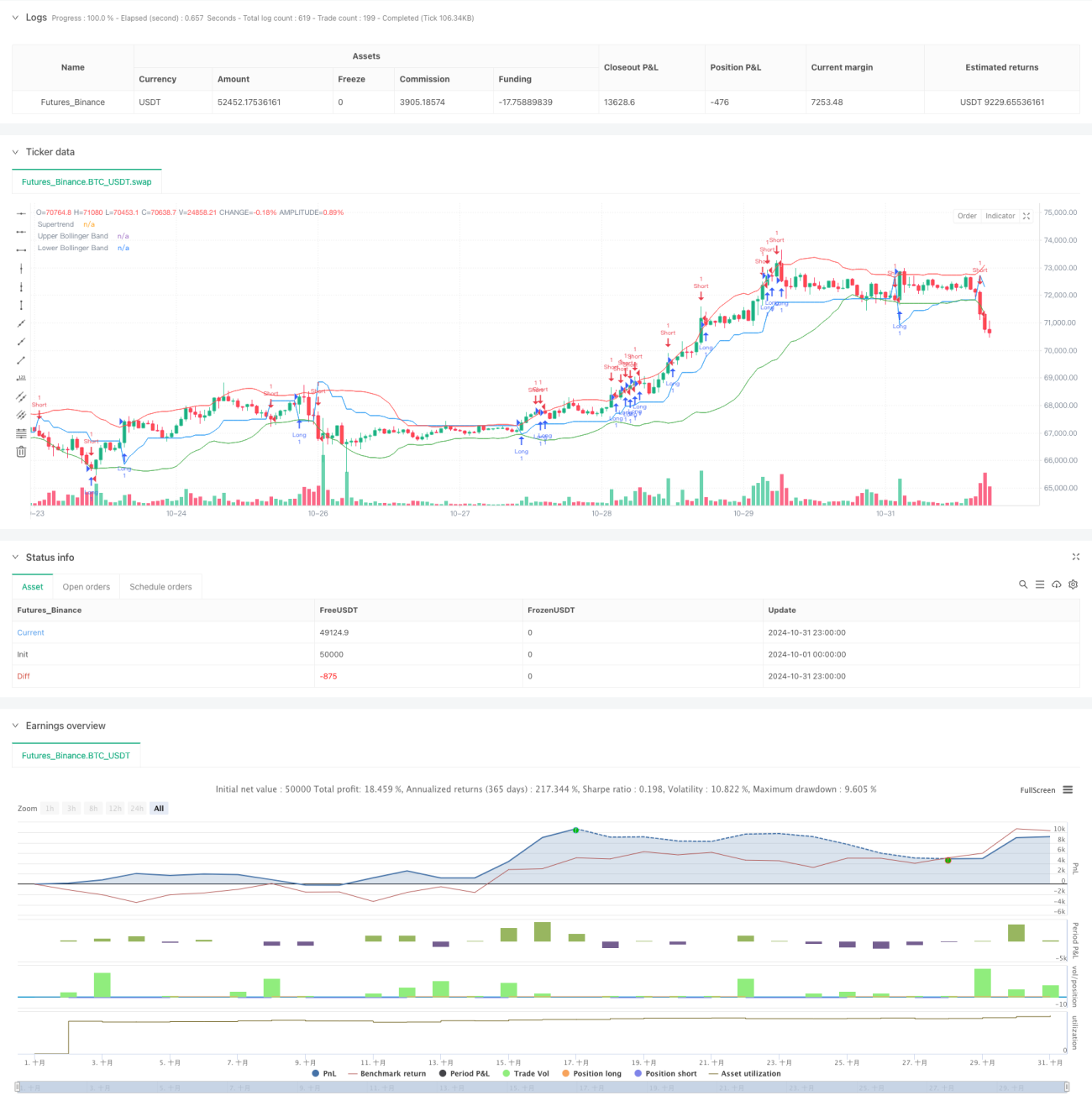

Tổng quan

Chiến lược này là một hệ thống giao dịch thích ứng kết hợp tối ưu hóa trí tuệ nhân tạo và nhiều chỉ báo kỹ thuật. Nó chủ yếu sử dụng các chỉ báo Bollinger Bands, Chỉ số sức mạnh tương đối (RSI) và Supertrend để tạo ra tín hiệu giao dịch, đồng thời điều chỉnh các tham số giao dịch thông qua tối ưu hóa AI. Hệ thống cũng bao gồm cơ chế dừng lỗ thích ứng dựa trên ATR, cho phép chiến lược tự động điều chỉnh các tham số quản lý rủi ro theo biến động thị trường.

Nguyên lý chiến lược

Chiến lược sử dụng cơ chế lọc nhiều lớp để xác định tín hiệu giao dịch. Đầu tiên, Bollinger Bands được sử dụng để xác định phạm vi biến động của thị trường. Khi giá phá vỡ dải dưới của Bollinger Bands và RSI nằm trong vùng quá bán, hệ thống sẽ xem xét tín hiệu long. Ngược lại, khi giá phá vỡ dải trên và RSI nằm trong vùng quá mua, hệ thống sẽ xem xét tín hiệu short. Chỉ báo Supertrend đóng vai trò là công cụ xác nhận xu hướng, chỉ khi vị trí tương đối giữa giá và Supertrend phù hợp với hướng giao dịch, hệ thống mới thực hiện lệnh. Mô-đun AI cải thiện khả năng thích ứng của chiến lược bằng cách tối ưu hóa các tham số. Cả mục tiêu dừng lỗ và chốt lời đều được tính toán động dựa trên ATR, đảm bảo các biện pháp quản lý rủi ro thích ứng với sự thay đổi của biến động thị trường.

Ưu điểm chiến lược

- Việc sử dụng tổng hợp nhiều chỉ báo kỹ thuật làm giảm tác động của tín hiệu giả.

- Mô-đun tối ưu hóa AI nâng cao khả năng thích ứng và ổn định của chiến lược.

- Cơ chế dừng lỗ động dựa trên ATR có thể kiểm soát rủi ro hiệu quả.

- Các tham số chiến lược có thể được điều chỉnh linh hoạt theo nhu cầu thực tế.

- Hệ thống quản lý rủi ro hoàn chỉnh, bao gồm cài đặt dừng lỗ và chốt lời.

- Có hiệu ứng trực quan tốt, thuận tiện cho việc giám sát và phân tích.

Rủi ro chiến lược

- Tối ưu hóa tham số quá mức có thể dẫn đến overfitting.

- Nhiều chỉ báo có thể tạo ra tín hiệu hỗn loạn khi biến động mạnh.

- Mô-đun AI cần đủ dữ liệu lịch sử để huấn luyện.

- Giao dịch tần suất cao có thể phát sinh chi phí giao dịch cao.

- Khi thị trường thay đổi đột ngột, dừng lỗ có thể bị trượt giá (slippage).

- Độ phức tạp của hệ thống cao, cần bảo trì và điều chỉnh định kỳ.

Hướng tối ưu hóa chiến lược

- Đưa vào nhiều chỉ báo tâm lý thị trường hơn để nâng cao độ chính xác của tín hiệu.

- Tối ưu hóa phương pháp huấn luyện và lựa chọn tham số của mô-đun AI.

- Bổ sung phân tích khối lượng giao dịch để hỗ trợ ra quyết định.

- Thêm nhiều biện pháp kiểm soát rủi ro.

- Phát triển cơ chế điều chỉnh tham số thích ứng.

- Tối ưu hóa hiệu suất tính toán, giảm tiêu thụ tài nguyên.

Kết luận

Đây là một chiến lược giao dịch tổng hợp kết hợp phân tích kỹ thuật truyền thống với công nghệ AI hiện đại. Thông qua việc sử dụng phối hợp nhiều chỉ báo kỹ thuật, chiến lược có thể nhận diện hiệu quả các cơ hội thị trường, trong khi mô-đun tối ưu hóa AI cung cấp khả năng thích ứng mạnh mẽ. Cơ chế dừng lỗ động mang lại khả năng kiểm soát rủi ro tốt cho chiến lược. Mặc dù chiến lược vẫn còn một số điểm cần tối ưu, nhưng tư duy thiết kế tổng thể là hợp lý, có giá trị thực tiễn và tiềm năng phát triển tốt.

- 1