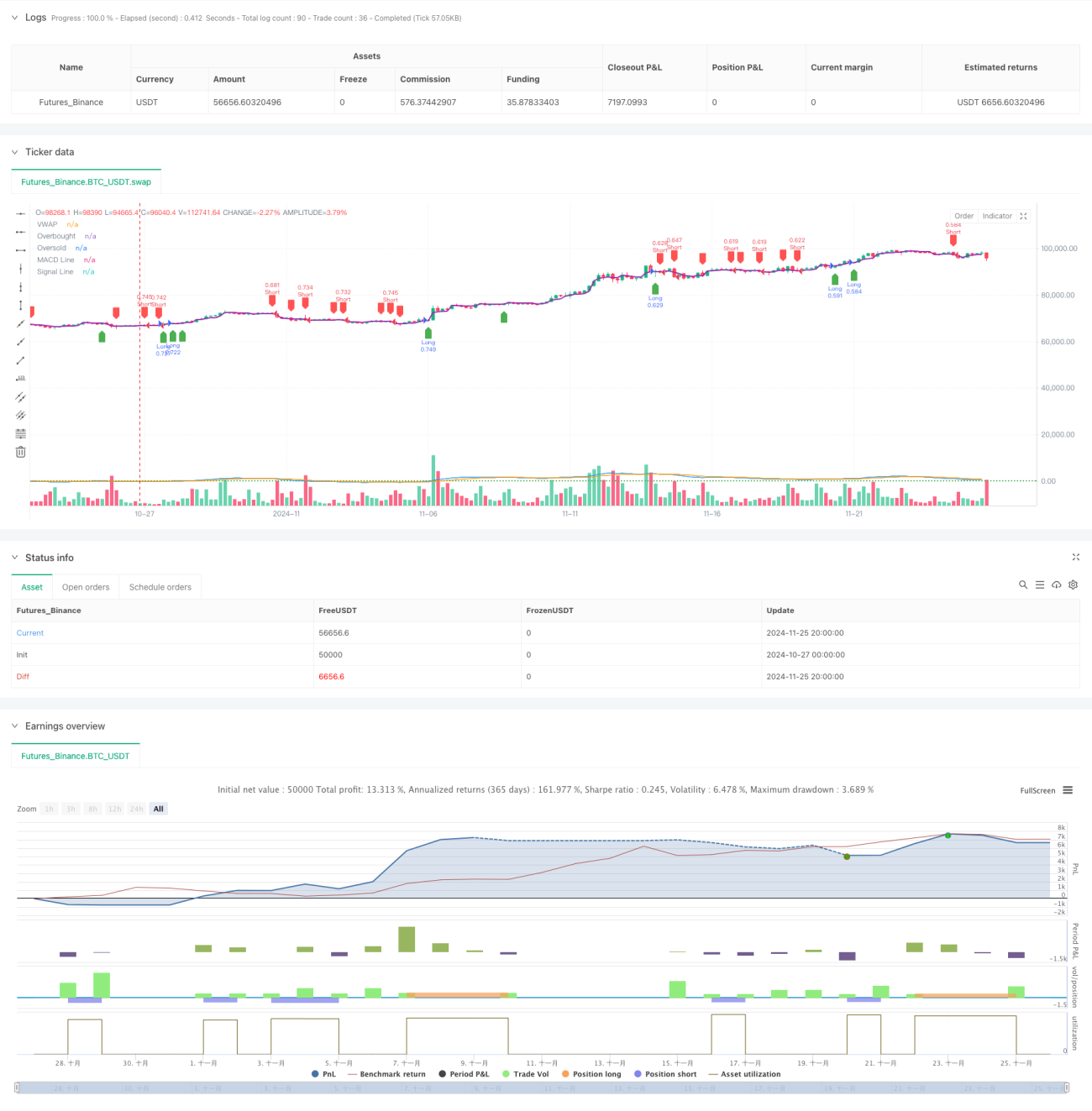

Tổng quan

Đây là một chiến lược giao dịch định lượng dựa trên ba chỉ báo kỹ thuật: VWAP, MACD và RSI. Chiến lược này kết hợp các tín hiệu từ khối lượng trung bình giá (VWAP), đường trung bình động hội tụ phân kỳ (MACD) và chỉ số sức mạnh tương đối (RSI) để xác định cơ hội mua bán trên thị trường. Chiến lược sử dụng cơ chế chốt lời cắt lỗ theo tỷ lệ phần trăm để quản lý rủi ro và quản lý vị thế chiến lược nhằm tối ưu hóa việc sử dụng vốn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên phân tích tổng hợp ba chỉ báo chính:

- Sử dụng VWAP làm đường tham chiếu xu hướng chính, khi giá phá vỡ VWAP được coi là tín hiệu chuyển đổi xu hướng tiềm năng

- Biểu đồ MACD dùng để xác nhận cường độ và hướng của xu hướng, giá trị dương thể hiện xu hướng tăng, giá trị âm thể hiện xu hướng giảm

- RSI dùng để xác định thị trường có đang ở trạng thái quá mua hay quá bán, tránh vào lệnh trong điều kiện cực đoan

Điều kiện mua cần thỏa mãn đồng thời:

- Giá phá vỡ VWAP theo hướng lên

- Giá trị MACD dương

- RSI chưa đạt mức quá mua

Điều kiện bán cần thỏa mãn đồng thời:

- Giá phá vỡ VWAP theo hướng xuống

- Giá trị MACD âm

- RSI chưa đạt mức quá bán

Ưu điểm chiến lược

- Xác nhận chéo nhiều chỉ báo kỹ thuật, tăng độ tin cậy của tín hiệu

- Đưa yếu tố khối lượng vào phân tích thông qua VWAP, tăng cường phân tích độ sâu thị trường

- Sử dụng RSI để lọc các biến động cực đoan, giảm rủi ro phá vỡ giả

- Áp dụng chốt lời cắt lỗ theo tỷ lệ phần trăm, thích ứng linh hoạt với các mức giá khác nhau

- Định cỡ vị thế dựa trên tỷ lệ vốn tài khoản, thực hiện quản lý vị thế động

- Logic chiến lược rõ ràng, dễ hiểu và dễ bảo trì

Rủi ro chiến lược

- Thị trường dao động có thể tạo ra nhiều giao dịch, tăng chi phí giao dịch

- Nhiều chỉ báo có thể gây trễ tín hiệu, ảnh hưởng đến thời điểm vào lệnh

- Chốt lời cắt lỗ theo tỷ lệ phần trăm cố định có thể không phù hợp với mọi môi trường thị trường

- Không xem xét sự thay đổi của độ biến động thị trường, có thể tăng rủi ro trong giai đoạn biến động cao

- Thiếu bộ lọc cường độ xu hướng, có thể tạo ra quá nhiều tín hiệu trong thị trường xu hướng yếu

Hướng tối ưu hóa chiến lược

- Đưa ATR vào điều chỉnh mức chốt lời cắt lỗ một cách động, thích ứng tốt hơn với biến động thị trường

- Thêm bộ lọc cường độ xu hướng, giảm tín hiệu giả trong thị trường dao động

- Tối ưu hóa thiết lập chu kỳ VWAP, có thể xem xét kết hợp VWAP nhiều chu kỳ

- Đưa cơ chế xác nhận khối lượng, tăng độ tin cậy của tín hiệu phá vỡ

- Xem xét thêm bộ lọc thời gian, tránh giao dịch trong thời điểm thanh khoản thấp

- Thực hiện cơ chế định cỡ vị thế linh hoạt, điều chỉnh quy mô vị thế theo điều kiện thị trường

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh bằng cách kết hợp ba chỉ báo kỹ thuật cổ điển: VWAP, MACD và RSI. Chiến lược chú trọng vào độ tin cậy của tín hiệu và quản lý rủi ro, nâng cao chất lượng giao dịch thông qua xác nhận chéo nhiều chỉ báo. Mặc dù tồn tại một số khía cạnh cần tối ưu hóa, nhưng khuôn khổ tổng thể hợp lý và có khả năng mở rộng tốt. Khuyến nghị nhà giao dịch trước khi sử dụng thực tế, hãy xác nhận hiệu suất của chiến lược trong các môi trường thị trường khác nhau thông qua backtesting, và tối ưu hóa các tham số dựa trên nhu cầu cụ thể.

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("pbs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for take-profit and stop-loss- 1