Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng kết hợp giữa Bollinger Bands, Chỉ số sức mạnh tương đối (RSI) và Trung bình chi phí động (DCA). Bằng cách thiết lập các quy tắc quản lý vốn, chiến lược tự động thực hiện các lệnh xây dựng vị thế theo từng đợt khi thị trường biến động, đồng thời kết hợp các chỉ báo kỹ thuật để xác định tín hiệu mua bán, nhờ đó thực hiện giao dịch với rủi ro có thể kiểm soát. Hệ thống cũng bao gồm chức năng chốt lời và theo dõi lợi nhuận lũy kế, giúp giám sát và quản lý hiệu quả hiệu suất giao dịch.

Nguyên lý chiến lược

Chiến lược hoạt động dựa trên các thành phần cốt lõi sau:

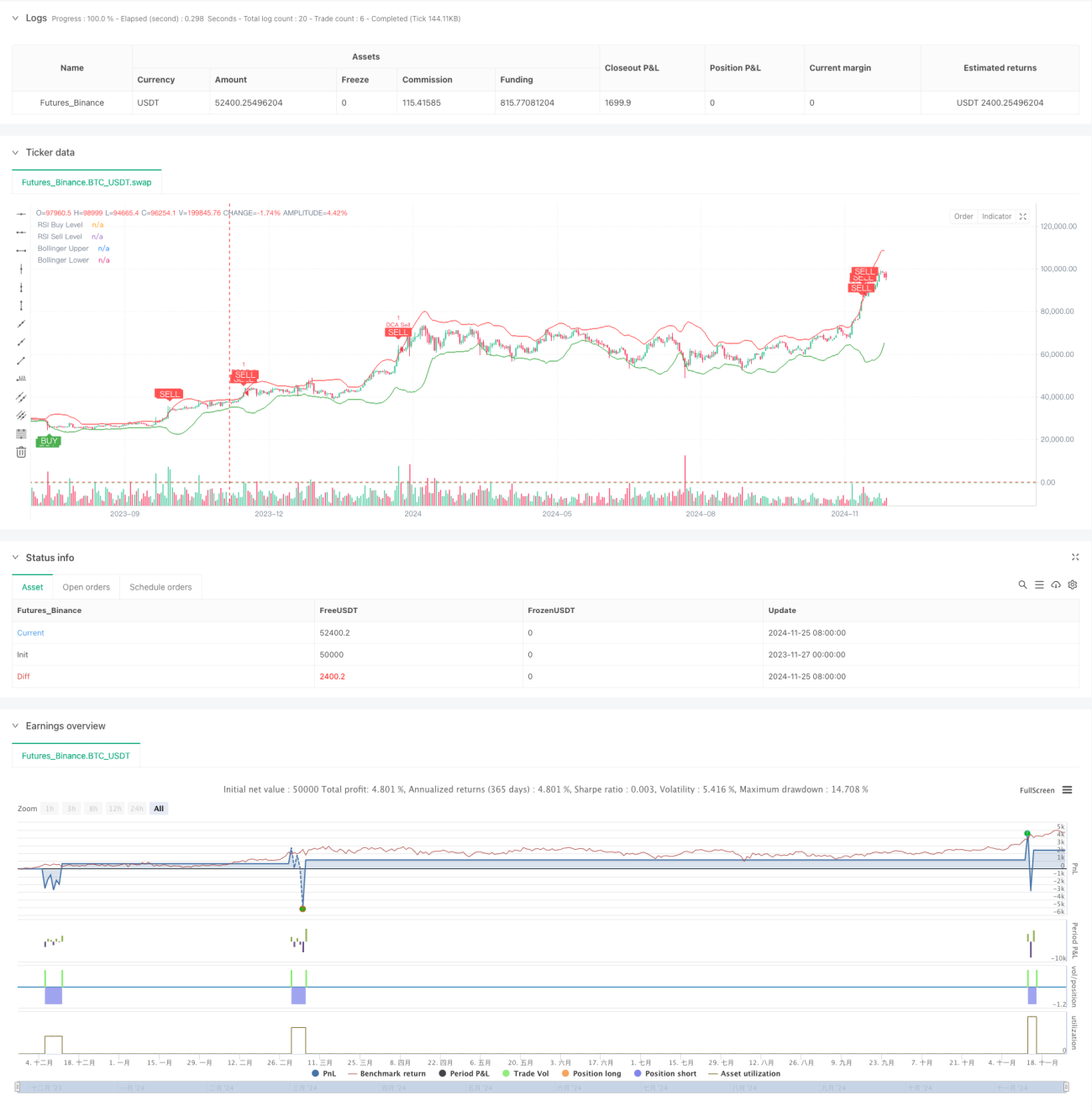

- Chỉ báo Bollinger Bands dùng để xác định vùng biến động giá; khi giá chạm dải dưới, xem xét mua vào, khi chạm dải trên, xem xét bán ra.

- Chỉ báo RSI dùng để xác nhận trạng thái quá mua/quá bán; RSI dưới 25 xác nhận quá bán, trên 75 xác nhận quá mua.

- Mô-đun DCA tính toán linh hoạt số tiền xây dựng vị thế mỗi lần dựa trên vốn chủ sở hữu tài khoản, giúp quản lý vốn thích ứng.

- Mô-đun chốt lời đặt mục tiêu lợi nhuận 5%, khi đạt mục tiêu sẽ tự động đóng vị thế để bảo vệ lợi nhuận.

- Mô-đun giám sát trạng thái thị trường tính toán biên độ biến động thị trường trong 90 ngày, hỗ trợ đánh giá xu hướng tổng thể.

- Mô-đun theo dõi lợi nhuận lũy kế ghi nhận lỗ/lãi của từng giao dịch, thuận tiện cho việc đánh giá hiệu suất chiến lược.

Ưu điểm chiến lược

- Kết hợp nhiều chỉ báo kỹ thuật để đối chiếu chéo, nâng cao độ tin cậy của tín hiệu.

- Áp dụng quản lý vị thế linh hoạt, tránh rủi ro do vị thế cố định.

- Thiết lập điều kiện chốt lời hợp lý, kịp thời khóa lợi nhuận.

- Có chức năng giám sát xu hướng thị trường, dễ dàng nắm bắt bức tranh tổng thể.

- Hệ thống theo dõi lợi nhuận hoàn chỉnh, thuận tiện cho việc phân tích hiệu suất chiến lược.

- Cấu hình chức năng cảnh báo đầy đủ, có thể nhắc nhở cơ hội giao dịch theo thời gian thực.

Rủi ro chiến lược

- Thị trường đi ngang có thể kích hoạt tín hiệu thường xuyên, dẫn đến tăng chi phí giao dịch.

- Chỉ báo RSI có thể bị trễ trong thị trường có xu hướng.

- Chốt lời theo tỷ lệ phần trăm cố định có thể thoát lệnh quá sớm trong thị trường xu hướng mạnh.

- Chiến lược DCA có thể gây drawdown lớn trong thị trường giảm một chiều.

Đề xuất áp dụng các biện pháp quản lý rủi ro sau:

- Đặt giới hạn vị thế tối đa.

- Điều chỉnh tham số linh hoạt theo độ biến động thị trường.

- Bổ sung bộ lọc xu hướng.

- Thực hiện chiến lược chốt lời theo cấp độ.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa tham số động:

- Tham số Bollinger Bands có thể tự điều chỉnh theo độ biến động.

- Ngưỡng RSI có thể thay đổi theo chu kỳ thị trường.

- Tỷ lệ vốn DCA có thể điều chỉnh theo quy mô tài khoản.

-

Tăng cường hệ thống tín hiệu:

- Bổ sung xác nhận khối lượng giao dịch.

- Thêm phân tích đường xu hướng.

- Kết hợp nhiều chỉ báo kỹ thuật đối chiếu chéo.

-

Hoàn thiện kiểm soát rủi ro:

- Triển khai cắt lỗ động.

- Thêm kiểm soát drawdown tối đa.

- Đặt giới hạn thua lỗ hàng ngày.

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua việc kết hợp các phương pháp phân tích kỹ thuật và quản lý vốn. Ưu điểm của chiến lược nằm ở việc xác nhận tín hiệu nhiều lớp và quản lý rủi ro toàn diện, tuy nhiên vẫn cần được thử nghiệm và tối ưu hóa đầy đủ trên thị trường thực. Thông qua việc liên tục cải thiện cài đặt tham số và bổ sung các chỉ báo hỗ trợ, chiến lược này có triển vọng đạt được hiệu suất ổn định trong giao dịch thực tế.

/*backtest

start: 2023-11-27 00:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined BB RSI with Cumulative Profit, Market Change, and Futures Strategy (DCA)", shorttitle="BB RSI Combined DCA Strategy", overlay=true)

// Input Parameters- 1