Hệ thống giao dịch theo dõi xu hướng động lượng cao cấp với hai đường trung bình động

Chiến lược này là một chiến lược giao dịch theo xu hướng dựa trên hệ thống hai đường trung bình động, kết hợp tín hiệu giao cắt giữa đường trung bình nhanh và đường trung bình chậm, đồng thời đưa vào đường trung bình lọc để tối ưu hóa thời điểm vào lệnh, thông qua quản lý vốn và kiểm soát rủi ro, đạt được hiệu quả giao dịch ổn định.

Nguyên lý chiến lược

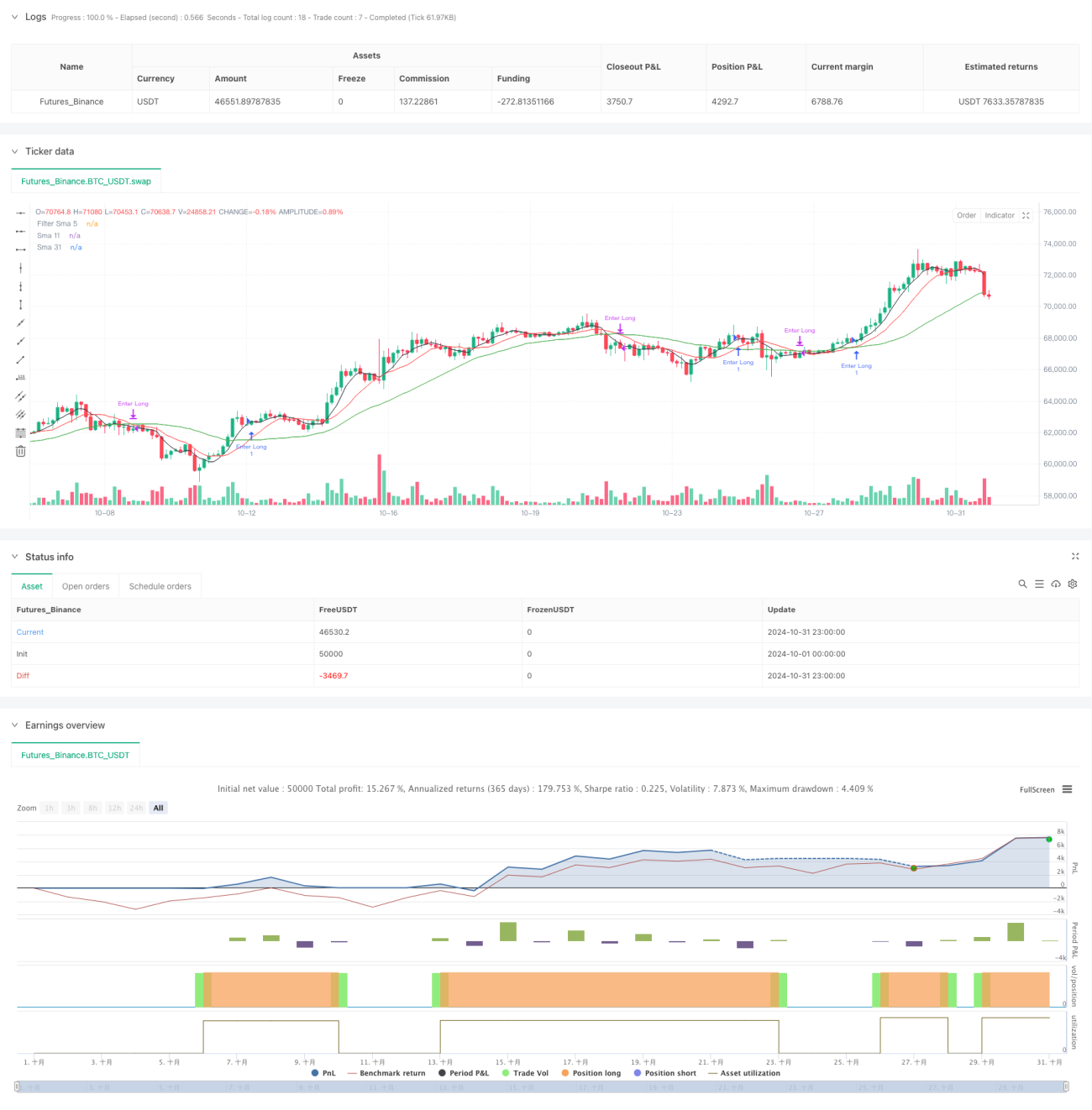

Chiến lược sử dụng đường trung bình động đơn giản (SMA) chu kỳ 11 và 31 làm hệ thống tín hiệu chính, đồng thời sử dụng đường trung bình động chu kỳ 5 làm bộ lọc. Khi đường nhanh (SMA11) cắt lên trên đường chậm (SMA31) và giá nằm trên đường trung bình lọc, hệ thống phát tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm, hệ thống đóng vị thế. Chiến lược kiểm soát quy mô mỗi giao dịch thông qua việc thiết lập một lượng vốn cố định, từ đó quản lý rủi ro.

Ưu điểm của chiến lược

- Hệ thống tín hiệu đơn giản, rõ ràng, dễ hiểu và thực hiện

- Xác nhận nhiều đường trung bình, lọc hiệu quả các tín hiệu nhiễu

- Giao dịch với lượng vốn cố định, rủi ro có thể kiểm soát

- Khả năng bắt xu hướng tốt

- Logic vào và thoát lệnh rõ ràng, ít gây do dự khi ra quyết định

- Có thể thích ứng với các môi trường thị trường khác nhau

Rủi ro của chiến lược

- Thị trường dao động có thể tạo ra giao dịch thường xuyên

- Hệ thống đường trung bình có độ trễ nhất định

- Giao dịch với lượng vốn cố định có thể không tận dụng tối đa hiệu quả vốn

- Không xem xét sự thay đổi của biến động thị trường

- Thiếu cơ chế cắt lỗ, có thể đối mặt với rủi ro sụt giảm lớn

Hướng tối ưu hóa chiến lược

- Giới thiệu chu kỳ đường trung bình thích ứng, điều chỉnh linh hoạt theo biến động thị trường

- Thêm bộ lọc biến động, điều chỉnh vị thế trong môi trường biến động cao

- Thiết kế hệ thống quản lý vốn động, nâng cao hiệu quả sử dụng vốn

- Thêm cơ chế cắt lỗ và chốt lời, kiểm soát rủi ro từng giao dịch

- Xem xét đưa vào chỉ báo cường độ xu hướng, tối ưu hóa thời điểm vào lệnh

- Thêm bộ lọc thời gian giao dịch, tránh giao dịch trong khung giờ bất lợi

Tổng kết

Chiến lược này xây dựng một hệ thống bắt xu hướng tương đối ổn định thông qua hệ thống nhiều đường trung bình. Mặc dù tồn tại một số hạn chế cố hữu, nhưng thông qua việc tối ưu hóa và cải tiến hợp lý, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Khuyến nghị nhà giao dịch khi áp dụng thực tế nên kết hợp tình hình cụ thể của thị trường để điều chỉnh tham số một cách phù hợp.

- 1