Chiến lược giao dịch định lượng kết hợp điểm cao thấp đường ngày và EMA xu hướng đa khung thời gian

Tổng quan

Đây là một chiến lược giao dịch định lượng kết hợp đột phá điểm cao/thấp trong ngày và đường EMA đa khung thời gian. Chiến lược chủ yếu theo dõi sự đột phá của giá so với mức cao/thấp của ngày hôm trước, kết hợp với đường EMA và chỉ số dòng tiền (CMF) để xác định thời điểm giao dịch. Chiến lược sử dụng đồng thời đường EMA 200 chu kỳ trên khung giờ và khung ngày, qua việc xác nhận nhiều chỉ báo kỹ thuật để nâng cao độ chính xác của giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các yếu tố chính sau:

- Sử dụng hàm request.security để lấy giá cao nhất và thấp nhất của ngày hôm trước làm mức hỗ trợ/kháng cự quan trọng.

- Kết hợp đường EMA 24 chu kỳ làm đường cơ sở để xác định xu hướng.

- Đưa vào chỉ báo CMF (20 chu kỳ) như một chỉ số tổng hợp giữa khối lượng và giá, dùng để đánh giá dòng tiền thị trường.

- Đồng thời tính toán đường EMA 200 của khung thời gian hiện tại và khung 1 giờ để xác định hướng xu hướng ở khung thời gian lớn hơn.

Quy tắc giao dịch cụ thể như sau:

Điều kiện mua: Giá vượt qua mức cao nhất của ngày hôm trước + Giá đóng cửa nằm trên EMA + CMF dương

Điều kiện bán: Giá phá vỡ mức thấp nhất của ngày hôm trước + Giá đóng cửa nằm dưới EMA + CMF âm

Điều kiện thoát lệnh: Khi đang mua, giá phá vỡ EMA; khi đang bán, giá vượt qua EMA

Ưu điểm chiến lược

- Xác nhận tổng hợp từ nhiều chỉ báo kỹ thuật giúp tăng độ tin cậy của giao dịch.

- Phân tích đa khung thời gian giúp nắm bắt xu hướng thị trường toàn diện hơn.

- Chỉ báo CMF kết hợp quan hệ giá-khối lượng giúp đánh giá tốt hơn tình trạng dòng tiền thị trường.

- Sử dụng mức cao/thấp của ngày hôm trước làm mức giá quan trọng, phù hợp với thói quen giao dịch của người tham gia thị trường.

- Logic chiến lược rõ ràng, dễ hiểu và dễ thực hiện.

- Có điều kiện vào và thoát lệnh rõ ràng, giảm thiểu đánh giá chủ quan.

Rủi ro chiến lược

- Trong thị trường dao động (sideways) có thể tạo ra tín hiệu sai thường xuyên.

- Không đủ nhạy với các đột phá giá tức thời.

- Có thể bỏ lỡ cơ hội giao dịch ở các mức giá quan trọng.

- Chưa xem xét môi trường xu hướng ở khung thời gian lớn hơn.

- Có thể gây ra drawdown lớn khi thị trường biến động mạnh.

Khuyến nghị kiểm soát rủi ro:

- Đặt mức stop loss hợp lý.

- Điều chỉnh tham số theo các môi trường thị trường khác nhau.

- Thêm bộ lọc xu hướng.

- Cân nhắc thêm các chỉ báo biến động.

Hướng tối ưu hóa chiến lược

- Đưa vào cơ chế tối ưu hóa tham số thích ứng.

- Thêm nhiều điều kiện lọc môi trường thị trường.

- Tối ưu hóa cơ chế stop loss và take profit.

- Thêm chỉ báo biến động để thích ứng với các môi trường thị trường khác nhau.

- Cân nhắc thêm cơ chế quản lý vị thế.

- Thêm các chỉ báo phân tích khối lượng giao dịch.

Kết luận

Đây là một hệ thống giao dịch hoàn chỉnh kết hợp nhiều chỉ báo kỹ thuật và phân tích đa khung thời gian. Chiến lược tìm kiếm cơ hội giao dịch thông qua phân tích tổng hợp đột phá điểm cao/thấp trong ngày, xu hướng đường trung bình và dòng tiền. Mặc dù tồn tại một số rủi ro nhất định, nhưng với việc kiểm soát rủi ro hợp lý và cải tiến tối ưu liên tục, chiến lược này có giá trị ứng dụng tốt. Khuyến nghị nhà giao dịch nên thực hiện backtest đầy đủ và tối ưu hóa tham số trước khi sử dụng trên tài khoản thực.

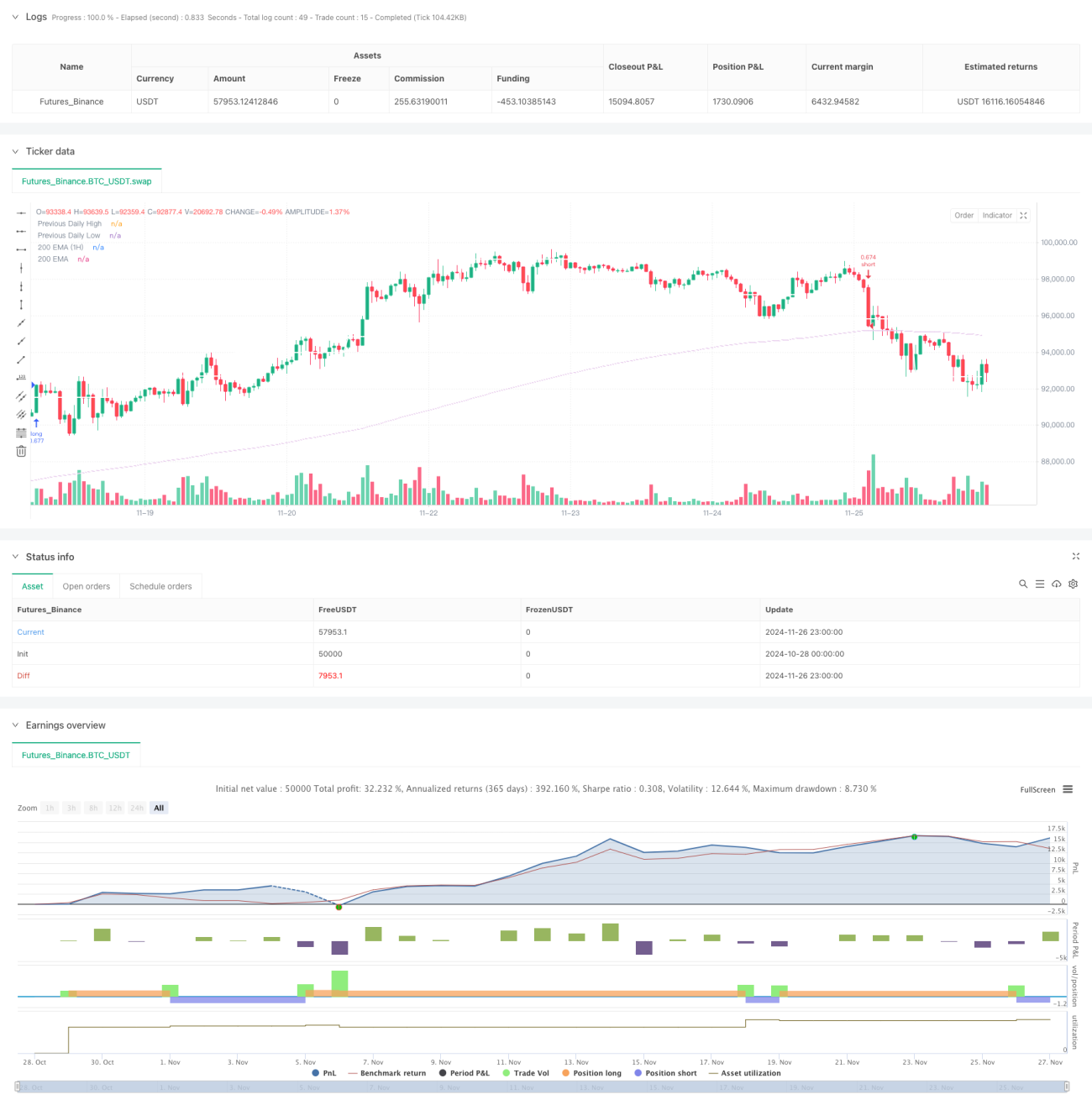

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)- 1