Bài viết này sẽ giới thiệu chi tiết về một chiến lược giao dịch theo xu hướng dựa trên đường trung bình động hàm mũ ba lớp. Chiến lược này sử dụng mối quan hệ giao cắt giữa các đường trung bình động hàm mũ với ba chu kỳ khác nhau (ngắn hạn, trung hạn và dài hạn) để xác định xu hướng thị trường, đồng thời kết hợp cơ chế cắt lỗ và chốt lời động để quản lý giao dịch.

Tổng quan chiến lược

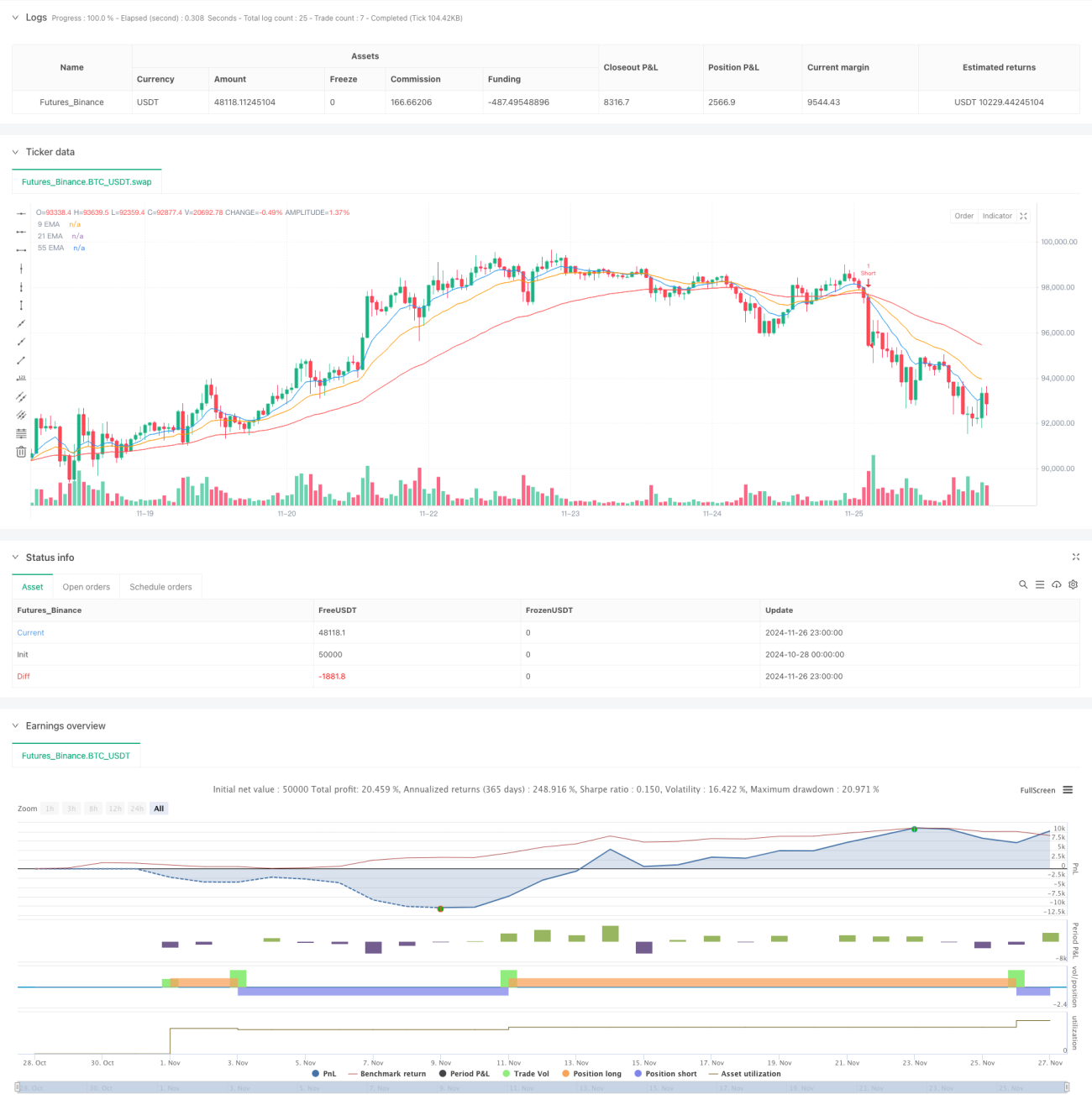

Chiến lược này đưa ra quyết định giao dịch dựa trên ba đường trung bình động hàm mũ (EMA) với các chu kỳ khác nhau, lần lượt là 9 chu kỳ, 21 chu kỳ và 55 chu kỳ. Bằng cách quan sát mối quan hệ giao cắt cũng như vị trí tương đối giữa các đường trung bình này, chiến lược đánh giá hướng đi và cường độ của xu hướng thị trường, từ đó tìm ra cơ hội giao dịch phù hợp. Chiến lược cũng tích hợp cơ chế cắt lỗ động dựa trên ATR và cài đặt chốt lời dựa trên tỷ lệ lợi nhuận/rủi ro nhằm quản lý rủi ro tốt hơn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược là xác định xu hướng thông qua mối quan hệ giao cắt và vị trí của ba đường EMA. Cụ thể:

- Khi EMA ngắn hạn (9 chu kỳ) cắt lên trên EMA trung hạn (21 chu kỳ) và EMA trung hạn nằm trên EMA dài hạn (55 chu kỳ), kích hoạt tín hiệu mua (long)

- Khi EMA ngắn hạn cắt xuống dưới EMA trung hạn và EMA trung hạn nằm dưới EMA dài hạn, kích hoạt tín hiệu bán (short)

- Sử dụng khoảng cách cắt lỗ động bằng 1,5 lần ATR, đảm bảo điểm cắt lỗ có thể thích ứng với biến động của thị trường

- Thiết lập vị trí chốt lời dựa trên tỷ lệ lợi nhuận/rủi ro 1,2 lần, đảm bảo mỗi giao dịch có tỷ lệ lời/lỗ hợp lý

Ưu điểm của chiến lược

- Khả năng nhận diện xu hướng mạnh: Sự kết hợp của ba EMA giúp xác định xu hướng thị trường chính xác hơn, loại bỏ nhiễu thị trường

- Quản lý rủi ro hoàn thiện: Thông qua cắt lỗ động ATR và thiết lập tỷ lệ lợi nhuận/rủi ro cố định, đảm bảo mỗi giao dịch đều có kiểm soát rủi ro rõ ràng

- Khả năng thích ứng cao: Chiến lược có thể áp dụng trên nhiều thị trường và khung thời gian khác nhau, có tính phổ quát tốt

- Quy tắc giao dịch rõ ràng: Điều kiện vào lệnh và thoát lệnh minh bạch, giảm thiểu sự can thiệp từ phán đoán chủ quan

Rủi ro của chiến lược

- Rủi ro độ trễ: EMA là chỉ báo trễ, có thể dẫn đến thời điểm vào lệnh muộn

- Rủi ro thị trường đi ngang: Trong thị trường dao động ngang có thể phát sinh nhiều tín hiệu giả thường xuyên

- Rủi ro thiết lập cắt lỗ: Việc lựa chọn bội số ATR cần được tối ưu hóa dựa trên đặc điểm thị trường khác nhau

- Rủi ro quản lý vốn: Tỷ lệ lợi nhuận/rủi ro cố định có thể không phù hợp với mọi môi trường thị trường

Hướng tối ưu hóa chiến lược

- Tối ưu bộ lọc xu hướng: Có thể thêm các chỉ báo cường độ xu hướng như ADX để giúp lọc tín hiệu ở những thị trường yếu

- Tối ưu tham số động: Có thể điều chỉnh linh hoạt chu kỳ EMA và bội số ATR dựa trên biến động thị trường

- Tối ưu quản lý vốn: Có thể điều chỉnh tỷ lệ lợi nhuận/rủi ro một cách linh hoạt theo môi trường thị trường

- Tối ưu thời điểm vào lệnh: Có thể kết hợp các chỉ báo dao động như RSI để tối ưu hóa thời điểm vào lệnh

Kết luận

Chiến lược giao dịch xu hướng EMA ba lớp là một hệ thống giao dịch có logic rõ ràng, rủi ro có thể kiểm soát. Thông qua việc thiết lập tham số hợp lý và tối ưu hóa, có thể thu được các cơ hội giao dịch ổn định trong các môi trường thị trường khác nhau. Chìa khóa thành công của chiến lược nằm ở việc hiểu và áp dụng đúng nguyên lý cốt lõi của giao dịch theo xu hướng, đồng thời quản lý rủi ro tốt. Trong ứng dụng thực tế, khuyến nghị nhà đầu tư điều chỉnh tham số phù hợp dựa trên đặc điểm thị trường cụ thể và khả năng chịu rủi ro của bản thân.

- 1