Chiến lược giao dịch động lượng đột phá xu hướng ADX

Tổng quan

Đây là một chiến lược giao dịch định lượng dựa trên Chỉ số định hướng trung bình (ADX) và sự phá vỡ giá. Chiến lược chủ yếu đánh giá sức mạnh xu hướng thị trường thông qua giám sát giá trị chỉ số ADX, kết hợp với tín hiệu phá vỡ giá để nắm bắt động lượng thị trường. Chiến lược được thiết lập để hoạt động trong khung giờ giao dịch cụ thể, và quản lý rủi ro thông qua cắt lỗ và giới hạn số giao dịch mỗi ngày.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các yếu tố chính sau:

- Giám sát chỉ số ADX: Sử dụng chỉ số ADX để đánh giá sức mạnh xu hướng thị trường, khi giá trị ADX dưới 17,5 cho thấy thị trường có thể sắp hình thành xu hướng mới.

- Xác định phá vỡ giá: Chiến lược theo dõi mức đóng cửa cao nhất trong 34 chu kỳ trước đó, khi giá hiện tại phá vỡ mức kháng cự này sẽ kích hoạt tín hiệu giao dịch.

- Quản lý khung giờ giao dịch: Chiến lược chỉ hoạt động trong khung giờ giao dịch được chỉ định (07:30-14:30) để tránh rủi ro trong thời gian thanh khoản thấp.

- Cơ chế kiểm soát rủi ro:

- Thiết lập cắt lỗ cố định bằng USD để giới hạn thua lỗ cho mỗi giao dịch

- Giới hạn tối đa 3 giao dịch trong mỗi phiên giao dịch

- Tự động đóng tất cả vị thế khi kết thúc phiên giao dịch

Lợi thế của chiến lược

- Khả năng nắm bắt xu hướng: Kết hợp chỉ số ADX và phá vỡ giá giúp nhận diện hiệu quả giai đoạn đầu của xu hướng thị trường.

- Quản lý rủi ro hoàn chỉnh: Bao gồm nhiều biện pháp kiểm soát rủi ro đa cấp như cắt lỗ cố định, giới hạn số giao dịch và cơ chế đóng vị thế tự động.

- Mức độ tự động hóa cao: Logic chiến lược rõ ràng, hoàn toàn tự động hóa giao dịch, không cần can thiệp thủ công.

- Khả năng thích ứng tốt: Có thể điều chỉnh tham số như số tiền cắt lỗ, chu kỳ hồi cứu v.v. tùy theo các điều kiện thị trường khác nhau.

Rủi ro của chiến lược

- Rủi ro phá vỡ giả: Trong thị trường đi ngang, có thể xuất hiện phá vỡ giả dẫn đến cắt lỗ liên tiếp.

- Phụ thuộc vào tham số: Hiệu quả chiến lược phụ thuộc nhiều vào ngưỡng ADX và thiết lập chu kỳ hồi cứu.

- Giới hạn khung giờ: Chỉ giao dịch trong khung giờ nhất định có thể bỏ lỡ cơ hội ở các khung giờ khác.

- Thiết lập cắt lỗ: Cắt lỗ cố định bằng USD có thể không linh hoạt trong các môi trường biến động khác nhau.

Hướng tối ưu hóa chiến lược

- Cắt lỗ động: Đề xuất thay đổi cắt lỗ cố định bằng USD thành cắt lỗ động dựa trên ATR để thích ứng với các môi trường biến động thị trường khác nhau.

- Bộ lọc điều kiện thị trường: Thêm bộ lọc biến động, điều chỉnh hoặc tạm dừng giao dịch trong môi trường biến động cao.

- Tối ưu hóa điểm vào: Có thể cân nhắc thêm xác nhận khối lượng để tăng độ tin cậy của tín hiệu phá vỡ.

- Điều chỉnh tham số động: Triển khai cơ chế tự động điều chỉnh ngưỡng ADX và chu kỳ hồi cứu.

Tổng kết

Đây là một chiến lược giao dịch theo xu hướng có cấu trúc hoàn chỉnh và logic rõ ràng. Bằng cách kết hợp chỉ số ADX với phá vỡ giá, chiến lược nắm bắt cơ hội xu hướng thị trường trong khuôn khổ quản lý rủi ro hiệu quả. Mặc dù còn một số không gian tối ưu hóa, nhưng khung cơ bản của chiến lược vững chắc, phù hợp làm thành phần cơ sở cho hệ thống giao dịch định lượng. Khuyến nghị nhà giao dịch thực hiện backtest đầy đủ và tối ưu hóa tham số trước khi giao dịch thực, đồng thời cải tiến phù hợp với điều kiện thị trường cụ thể.

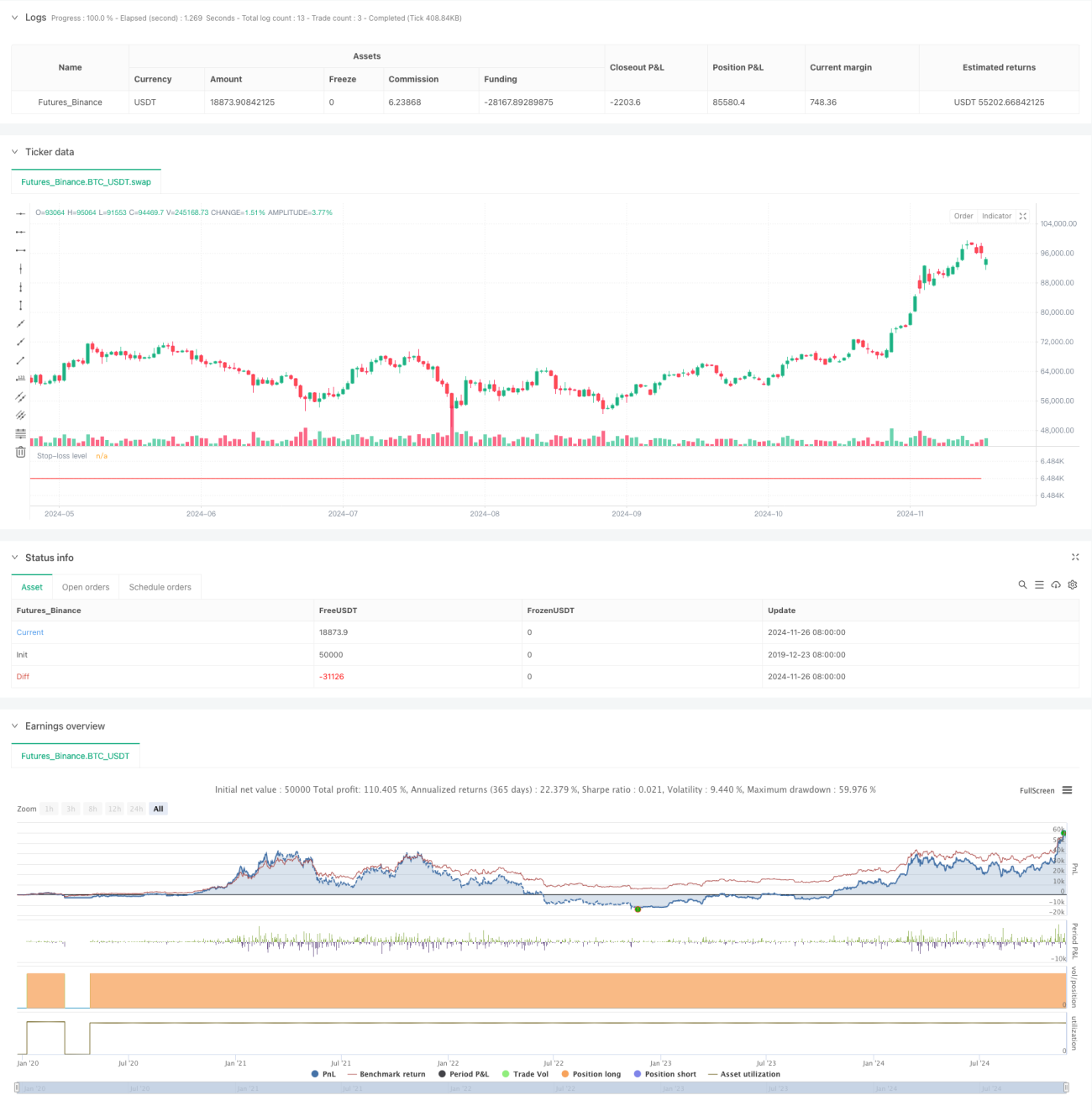

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1