# Hệ thống định lượng tự động kết hợp chiến lược giao dịch breakout với hai đường trung bình động và cắt lỗ chốt lời

Tổng quan

Chiến lược này là một hệ thống giao dịch tự động dựa trên lý thuyết phá vỡ đường trung bình động kép, kết hợp với chức năng quản lý rủi ro. Lõi của chiến lược sử dụng đường trung bình động hàm mũ (EMA) chu kỳ 21 và 50 làm chỉ báo tín hiệu, thông qua giao cắt đường trung bình để đánh giá sự thay đổi xu hướng thị trường và tự động thực hiện giao dịch. Hệ thống tích hợp chức năng Cắt lỗ (Stop Loss) và Chốt lời (Take Profit), có thể kiểm soát hiệu quả rủi ro và mục tiêu lợi nhuận của mỗi giao dịch.

Nguyên lý chiến lược

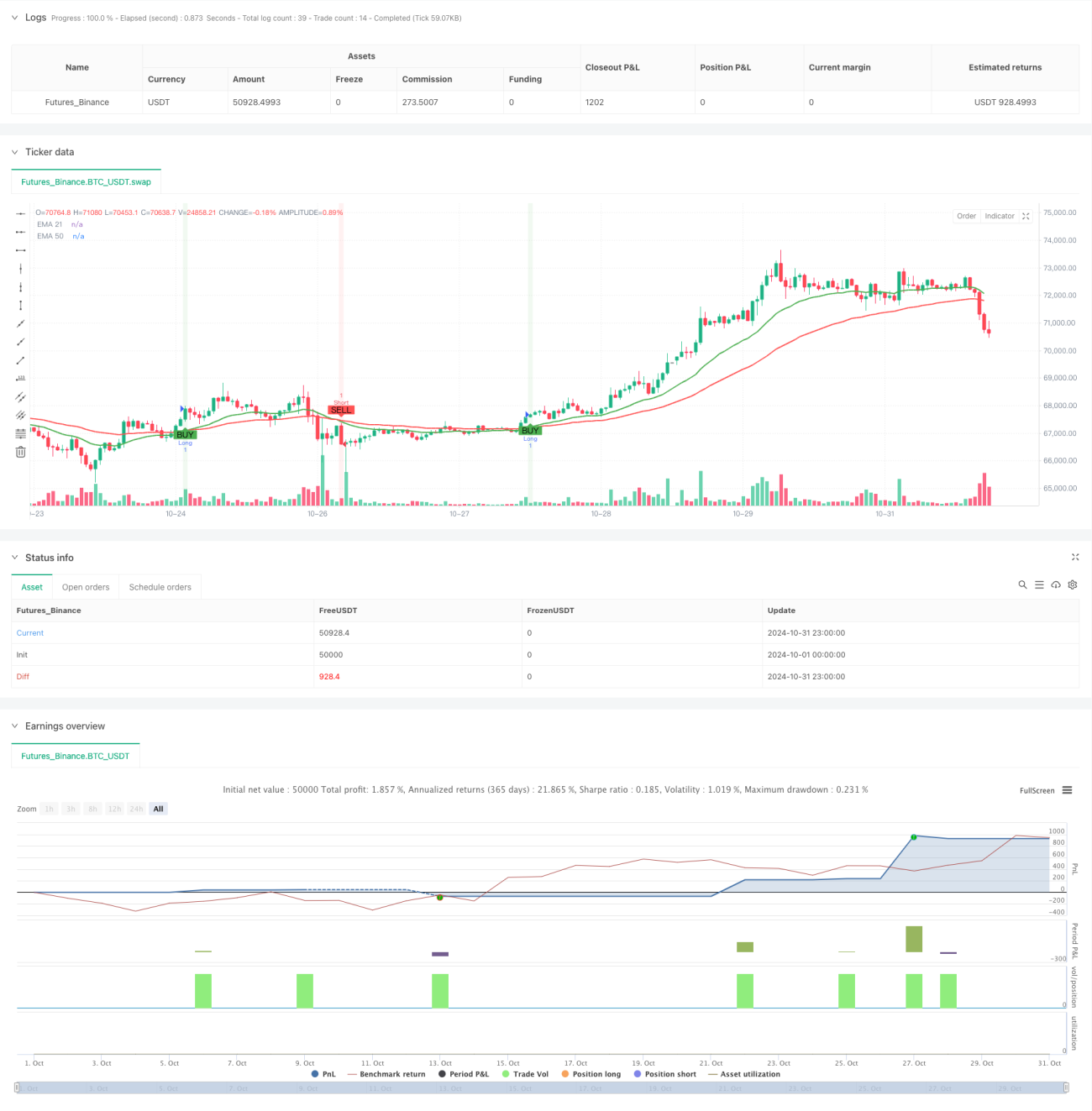

Logic cốt lõi của chiến lược dựa trên lý thuyết giao cắt đường trung bình kinh điển trong phân tích kỹ thuật. Khi EMA chu kỳ ngắn (21) vượt lên trên EMA chu kỳ dài (50), hệ thống nhận diện tín hiệu tăng giá và mở lệnh mua; khi EMA chu kỳ ngắn cắt xuống dưới EMA chu kỳ dài, hệ thống nhận diện tín hiệu giảm giá và mở lệnh bán. Mỗi tín hiệu giao dịch sẽ tự động đặt điểm cắt lỗ và chốt lời, mặc định hệ thống đặt cắt lỗ là 40 đơn vị biến động tối thiểu, chốt lời là 80 đơn vị biến động tối thiểu. Thiết kế này đảm bảo tỷ lệ rủi ro/lợi nhuận của giao dịch là 1:2, phù hợp với nguyên tắc quản lý giao dịch chuyên nghiệp.

Ưu điểm của chiến lược

- Mức độ tự động hóa cao: Hệ thống vận hành hoàn toàn tự động, từ nhận diện tín hiệu đến thực hiện giao dịch và quản lý rủi ro đều không cần can thiệp thủ công.

- Quản lý rủi ro hoàn thiện: Mỗi giao dịch đều có điểm cắt lỗ và chốt lời rõ ràng, kiểm soát rủi ro hiệu quả.

- Tham số có thể điều chỉnh: Điểm cắt lỗ và chốt lời có thể linh hoạt điều chỉnh theo các điều kiện thị trường khác nhau.

- Phản hồi trực quan rõ ràng: Hệ thống đánh dấu điểm mua/bán bằng mũi tên, và hiển thị vị trí cắt lỗ/chốt lời bằng đường nét đứt.

- Logic chiến lược đơn giản: Sử dụng các chỉ báo kỹ thuật kinh điển, dễ hiểu và dễ bảo trì.

Rủi ro của chiến lược

- Rủi ro thị trường dao động: Trong thị trường đi ngang (sideway), có thể thường xuyên kích hoạt tín hiệu giả.

- Rủi ro trượt giá: Khi thị trường biến động mạnh, giá thực tế khớp lệnh có thể chênh lệch so với giá tín hiệu.

- Rủi ro đảo chiều xu hướng: Khi xu hướng thị trường đột ngột đảo chiều, mức cắt lỗ cố định có thể không đủ để phòng ngừa rủi ro.

- Rủi ro tối ưu hóa tham số: Tối ưu hóa quá mức tham số có thể dẫn đến overfitting, ảnh hưởng đến hiệu suất của chiến lược khi giao dịch thực tế.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Đưa vào các chỉ báo đánh giá xu hướng bổ sung như ADX hoặc Chỉ số sức mạnh xu hướng, để lọc các tín hiệu giả trong thị trường dao động.

- Cơ chế cắt lỗ động: Tự động điều chỉnh điểm cắt lỗ/chốt lời dựa trên biến động thị trường, tăng tính linh hoạt trong quản lý rủi ro.

- Thêm bộ lọc thời gian giao dịch: Tránh giao dịch trong các giai đoạn biến động cao như khi công bố tin tức quan trọng.

- Đưa vào quản lý vị thế: Tự động điều chỉnh quy mô mở lệnh dựa trên biến động thị trường và mức độ rủi ro tài khoản.

- Tối ưu hóa cơ chế xác nhận tín hiệu: Thêm các chỉ báo phụ trợ như khối lượng giao dịch, nâng cao độ tin cậy của tín hiệu.

Tổng kết

Đây là một chiến lược giao dịch tự động có thiết kế hợp lý, logic rõ ràng. Bằng cách kết hợp tín hiệu giao cắt đường trung bình và quản lý rủi ro chặt chẽ, chiến lược vừa đảm bảo an toàn giao dịch, vừa cung cấp một khuôn khổ kỹ thuật đáng tin cậy để nắm bắt cơ hội xu hướng thị trường. Mặc dù vẫn còn một số không gian tối ưu hóa, nhưng cấu trúc cơ bản của chiến lược hoàn chỉnh, phù hợp để phát triển và hoàn thiện thêm như một mô-đun cơ sở của hệ thống giao dịch định lượng.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with SL & TP", overlay=true, default_qty_type=strategy.percent_of_equity)

// Input settings for SL and TP (ticks)- 1