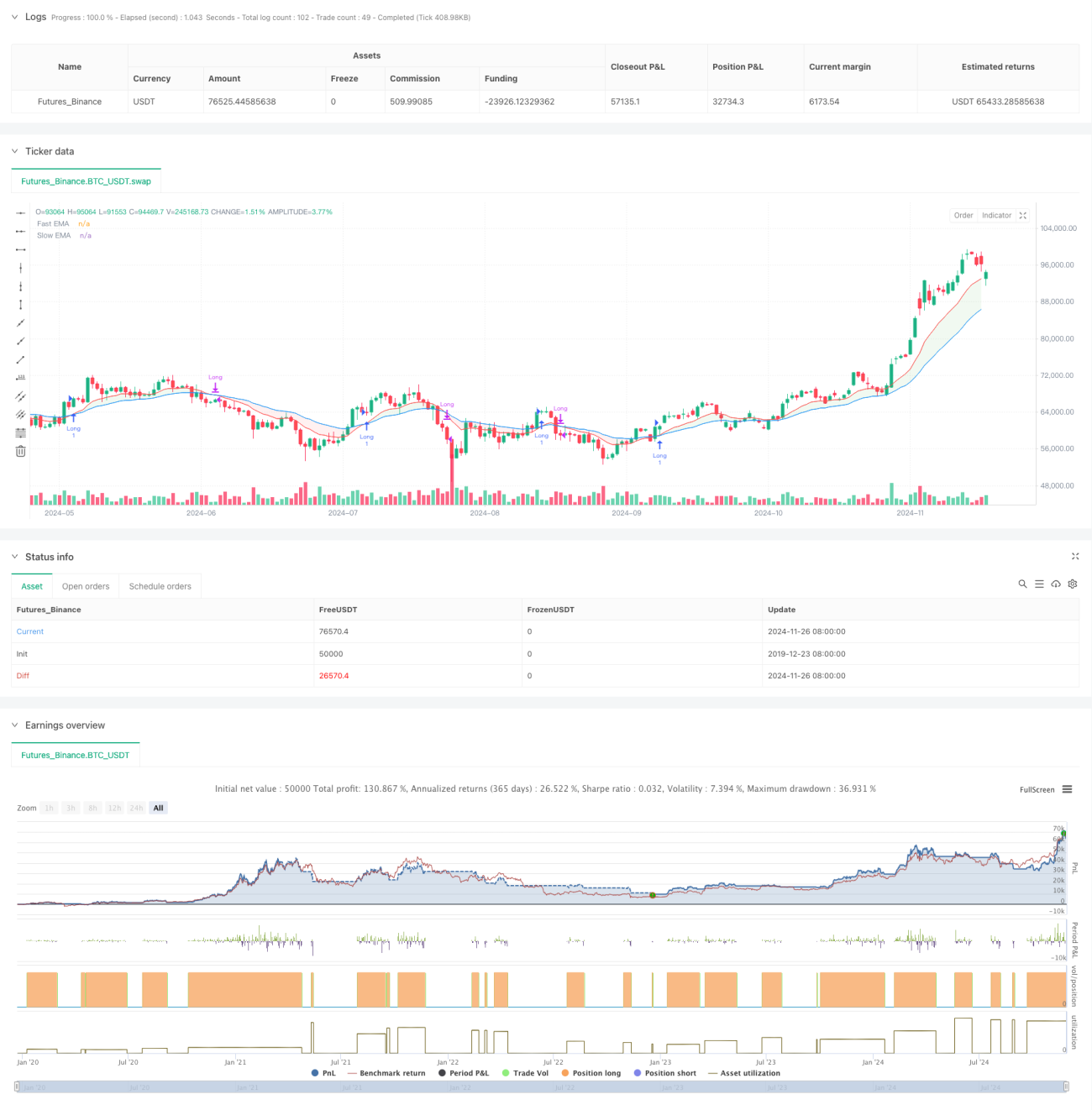

Tổng quan

Chiến lược này là một hệ thống theo dõi xu hướng vùng động dựa trên hai đường trung bình động (EMA nhanh và EMA chậm). Bằng cách phân chia các vùng giao dịch khác nhau dựa trên mối quan hệ vị trí giữa giá và hai đường EMA, kết hợp với hệ thống chỉ thị màu sắc động, chiến lược cung cấp các tín hiệu mua bán rõ ràng cho nhà giao dịch. Chiến lược áp dụng lý thuyết giao cắt đường trung bình động cổ điển và thông qua cách tiếp cận sáng tạo trong phân vùng, nâng cao tính khả thi của hệ thống hai đường EMA truyền thống.

Nguyên lý chiến lược

Cốt lõi của chiến lược dựa trên mối quan hệ giao cắt giữa EMA nhanh (mặc định 12 chu kỳ) và EMA chậm (mặc định 26 chu kỳ), kết hợp với vị trí giá, chia trạng thái thị trường thành sáu vùng khác nhau. Khi đường nhanh nằm trên đường chậm, thị trường được coi là xu hướng tăng; ngược lại là xu hướng giảm. Vị trí của giá so với hai đường trung bình động này phân chia chi tiết thành các vùng giao dịch cụ thể: Vùng xanh (mua), vùng xanh lam (tiềm năng mua), vùng đỏ (bán) và vùng vàng (tiềm năng bán). Tín hiệu mua được kích hoạt khi giá vào vùng xanh và xuất hiện nến xanh đầu tiên, trong khi tín hiệu bán được kích hoạt khi giá vào vùng đỏ và xuất hiện nến đỏ đầu tiên.

Ưu điểm chiến lược

- Trực quan về mặt thị giác: Thông qua sự thay đổi động của các vùng màu sắc, nhà giao dịch có thể trực quan đánh giá trạng thái thị trường và cơ hội giao dịch tiềm năng.

- Xác nhận xu hướng: Hệ thống hai đường trung bình động cung cấp cơ chế xác nhận xu hướng đáng tin cậy, giảm tín hiệu giả.

- Quản lý rủi ro: Phân vùng rõ ràng giúp xây dựng chiến lược dừng lỗ/chốt lời.

- Khả năng thích ứng cao: Chiến lược có thể áp dụng trên các khung thời gian khác nhau, phù hợp với nhiều môi trường thị trường.

- Tham số có thể điều chỉnh: Chu kỳ đường trung bình động và tham số làm mịn có thể được tối ưu hóa tùy theo đặc điểm thị trường.

Rủi ro chiến lược

- Độ trễ: Các chỉ báo đường trung bình động về bản chất có độ trễ, có thể dẫn đến chậm trễ trong thời điểm vào hoặc thoát lệnh.

- Không phù hợp trong thị trường đi ngang: Trong thị trường dao động ngang có thể tạo ra nhiều tín hiệu giả.

- Rủi ro đảo chiều xu hướng: Khi xu hướng đảo chiều đột ngột, chiến lược có thể phản ứng không kịp.

- Phụ thuộc vào tham số: Tham số tối ưu có thể khác biệt đáng kể trong các môi trường thị trường khác nhau.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc biến động: Điều chỉnh điều kiện giao dịch trong môi trường biến động cao để tránh tín hiệu giả.

- Thêm xác nhận khối lượng: Kết hợp chỉ báo khối lượng để nâng cao độ tin cậy của tín hiệu.

- Điều chỉnh tham số động: Tự động điều chỉnh chu kỳ đường trung bình động dựa trên trạng thái thị trường.

- Thêm chỉ báo sức mạnh xu hướng: Đưa vào các chỉ báo như ADX để đánh giá sức mạnh xu hướng.

- Tối ưu hóa chiến lược dừng lỗ: Thiết kế phương án dừng lỗ động dựa trên ATR.

Tổng kết

Đây là chiến lược theo dõi xu hướng kết hợp hệ thống hai đường trung bình động truyền thống và ý tưởng phân vùng hiện đại. Thông qua phản hồi trực quan và quy tắc giao dịch rõ ràng, chiến lược cung cấp một khuôn khổ giao dịch đáng tin cậy cho nhà giao dịch. Mặc dù tồn tại vấn đề độ trễ vốn có của hệ thống đường trung bình động, nhưng thông qua tối ưu hóa tham số hợp lý và quản lý rủi ro, chiến lược có thể đạt được hiệu suất ổn định trong thị trường có xu hướng. Khuyến nghị nhà giao dịch kết hợp đặc điểm thị trường để tối ưu hóa tham số trong ứng dụng thực tế và luôn duy trì kiểm soát rủi ro thích hợp.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NUTJP CDC ActionZone 2024", overlay=true, precision=6, commission_value=0.1, slippage=3)

//****************************************************************************//- 1