Chiến lược giao dịch phục hồi từ quá bán RSI động kết hợp mô hình tối ưu hóa cắt lỗ

Tổng quan

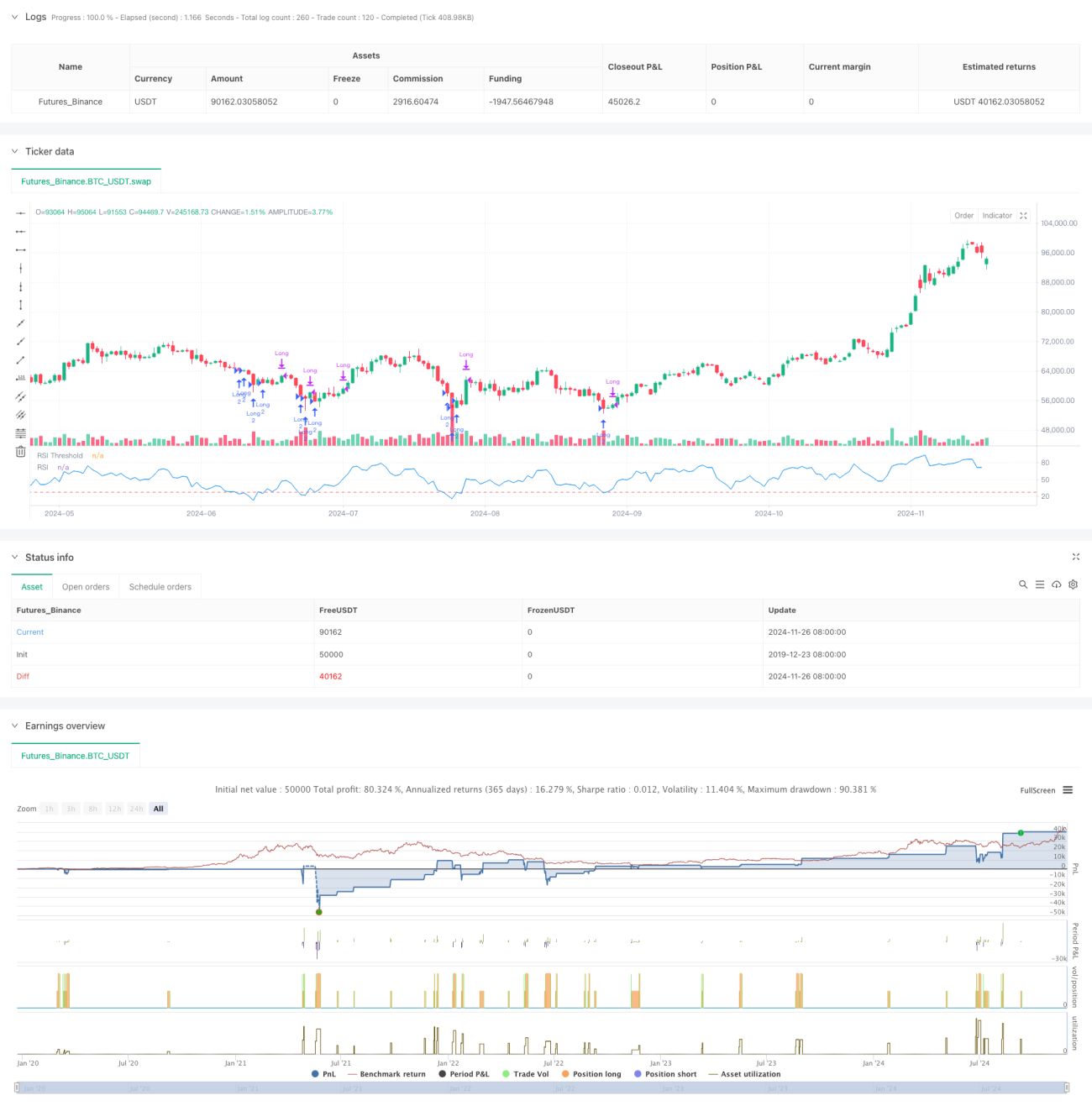

Đây là một chiến lược giao dịch động dựa trên chỉ số RSI (Relative Strength Index), kết hợp với cơ chế cắt lỗ linh hoạt. Chiến lược này chủ yếu giao dịch trong vùng quá bán của thị trường, tận dụng cơ hội phục hồi giá để thu lợi nhuận. Cốt lõi của chiến lược là sử dụng chỉ số RSI để xác định trạng thái quá bán tiềm năng, sau đó dùng phần trăm cắt lỗ để kiểm soát rủi ro khi vào lệnh, đồng thời kết hợp với tín hiệu phá vỡ đỉnh trước đó để chốt lời.

Nguyên lý chiến lược

Chiến lược hoạt động dựa trên các yếu tố chính sau:

- Chỉ số RSI được tính với chu kỳ mặc định là 8, chu kỳ này ngắn giúp nắm bắt nhanh hơn trạng thái quá bán của thị trường.

- Điều kiện vào lệnh được đặt khi RSI dưới ngưỡng 28, cho thấy thị trường có thể đang ở trạng thái quá bán nghiêm trọng.

- Cơ chế cắt lỗ sử dụng phần trăm dựa trên giá vào lệnh, mặc định là 5%, tạo ranh giới kiểm soát rủi ro rõ ràng.

- Tín hiệu thoát lệnh dựa trên việc giá phá vỡ đỉnh trước đó, cách này cho phép lợi nhuận tiếp tục kéo dài.

- Chiến lược quản lý vốn sử dụng khối lượng giao dịch cố định và cho phép tối đa 2 lần pyramid thêm vị thế.

Ưu điểm của chiến lược

- Cơ chế kiểm soát rủi ro hoàn chỉnh, cung cấp ranh giới rủi ro rõ ràng thông qua cắt lỗ phần trăm.

- Logic vào lệnh rõ ràng, việc xác định quá bán của RSI có tính thích ứng thị trường cao.

- Cơ chế thoát lệnh cho phép lợi nhuận phát triển đầy đủ, tránh chốt lời quá sớm các giao dịch tiềm năng.

- Các tham số của chiến lược có thể điều chỉnh cao, dễ dàng tối ưu hóa theo các điều kiện thị trường khác nhau.

- Đã tính đến chi phí giao dịch và độ trượt giá, gần với môi trường giao dịch thực tế hơn.

Rủi ro của chiến lược

- Chỉ số RSI có thể đưa ra tín hiệu giả, đặc biệt trong thị trường dao động.

- Cắt lỗ phần trăm cố định có thể quá cứng nhắc trong thị trường biến động mạnh.

- Cách thoát lệnh dựa trên phá vỡ đỉnh trước đó có thể bỏ lỡ cơ hội chốt lời tối ưu khi thị trường dao động mạnh.

- Cho phép pyramid thêm 2 lần có thể làm tăng mức độ rủi ro khi thị trường tiếp tục giảm.

Hướng tối ưu hóa chiến lược

- Có thể xem xét đưa chỉ số biến động (volatility) vào để điều chỉnh linh hoạt phần trăm cắt lỗ.

- Thêm bộ lọc xu hướng, tránh vào lệnh thường xuyên trong xu hướng giảm mạnh.

- Tối ưu hóa cơ chế thoát lệnh, có thể kết hợp vùng quá mua của RSI làm tham chiếu thoát lệnh phụ trợ.

- Thêm cơ chế xác nhận khối lượng giao dịch (volume), nâng cao độ tin cậy của tín hiệu vào lệnh.

- Phát triển hệ thống quản lý vị thế động, điều chỉnh khối lượng giao dịch theo tình trạng thị trường.

Tổng kết

Đây là một chiến lược giao dịch được thiết kế hoàn chỉnh, thông qua sự kết hợp giữa xác định quá bán của RSI và cơ chế cắt lỗ, đạt được sự cân bằng tốt giữa kiểm soát rủi ro và nắm bắt cơ hội lợi nhuận. Chiến lược có tính điều chỉnh cao, phù hợp để nâng cao hiệu suất thông qua tối ưu hóa tham số trong các môi trường thị trường khác nhau. Mặc dù tồn tại một số rủi ro tiềm ẩn, nhưng thông qua các hướng tối ưu hóa được đề xuất có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2, - 1