RSI与布林带交叉双向回归策略

Tổng quan

Chiến lược này là một hệ thống giao dịch phân tích kỹ thuật kép dựa trên Chỉ số Sức mạnh Tương đối (RSI) và Dải Bollinger (Bollinger Bands). Bằng cách kết hợp tín hiệu quá mua/quá bán của RSI với tín hiệu phá vỡ kênh giá của Dải Bollinger, chiến lược xây dựng một khung ra quyết định giao dịch hoàn chỉnh. Chiến lược này đặc biệt phù hợp để vận hành trong môi trường thị trường có biến động lớn, thông qua các điều kiện vào và thoát lệnh nghiêm ngặt, giúp kiểm soát rủi ro trong giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên sự phối hợp của hai chỉ báo kỹ thuật chính:

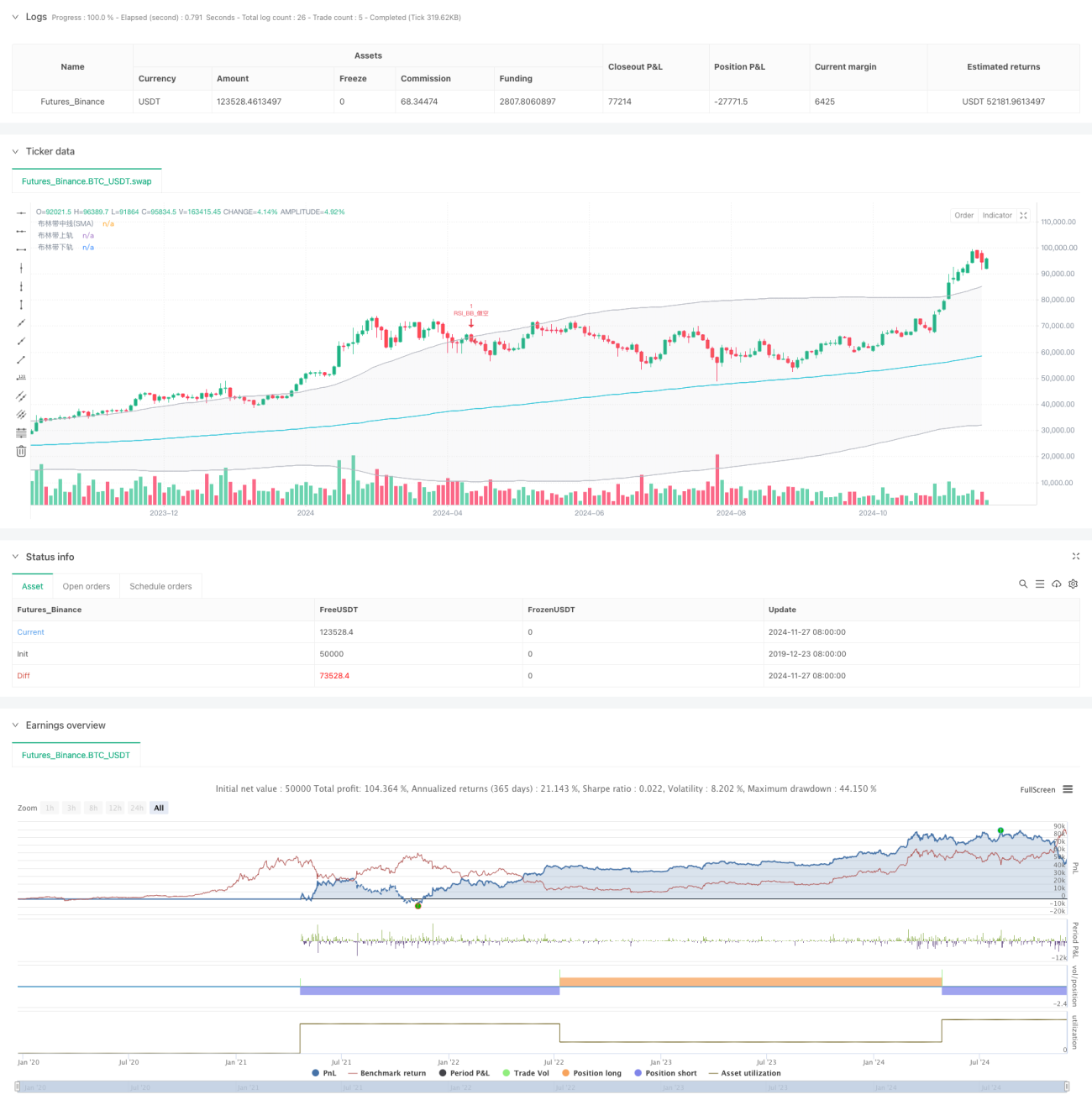

- Chỉ báo RSI sử dụng chu kỳ tính toán 6 kỳ, đặt mức 50 làm ngưỡng quá mua/quá bán, dùng để nắm bắt trạng thái quá mua/quá bán của giá.

- Dải Bollinger sử dụng đường trung bình động 200 kỳ làm dải giữa, hệ số độ lệch chuẩn là 2.0, tạo thành dải trên và dải dưới.

- Điều kiện mua (Long): Khi RSI vượt lên trên mức quá bán (50) đồng thời giá cũng phá vỡ dải dưới của Bollinger thì kích hoạt.

- Điều kiện bán (Short): Khi RSI giảm xuống dưới mức quá mua (50) đồng thời giá cũng phá vỡ dải trên của Bollinger thì kích hoạt.

- Chiến lược sử dụng cơ chế quản lý lệnh OCA (One-Cancels-All), đảm bảo chỉ có một lệnh giao dịch hiệu lực tại bất kỳ thời điểm nào.

Ưu điểm của chiến lược

- Cơ chế xác nhận kép: Nhờ sự xác nhận đồng thời của RSI và Dải Bollinger, giảm thiểu tín hiệu giả.

- Kiểm soát rủi ro tốt: Sử dụng Dải Bollinger làm vị trí cắt lỗ, cung cấp tiêu chuẩn kiểm soát rủi ro rõ ràng.

- Khả năng thích ứng cao: Dải Bollinger có thể tự động điều chỉnh khoảng giao dịch dựa trên biến động thị trường.

- Quản lý lệnh tối ưu: Sử dụng cơ chế OCA tránh giao dịch trùng lặp, nâng cao hiệu quả sử dụng vốn.

- Khả năng điều chỉnh tham số cao: Các tham số chính đều có thể được tối ưu hóa theo đặc điểm thị trường khác nhau.

Rủi ro của chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường dao động ngang có thể phát sinh nhiều tín hiệu phá vỡ giả.

- Rủi ro độ trễ: Do sử dụng đường trung bình động, chiến lược có độ trễ nhất định.

- Nhạy cảm với tham số: Việc thiết lập tham số RSI và Dải Bollinger ảnh hưởng lớn đến hiệu suất chiến lược.

- Phụ thuộc vào môi trường thị trường: Chiến lược hoạt động tốt hơn trong thị trường có xu hướng rõ rệt, nhưng có thể kém hiệu quả trong thị trường đi ngang.

Hướng tối ưu hóa chiến lược

- Điều chỉnh tham số động: Có thể điều chỉnh linh hoạt ngưỡng quá mua/quá bán của RSI dựa trên biến động thị trường.

- Thêm bộ lọc môi trường thị trường: Thêm chỉ báo xác định xu hướng, sử dụng tham số giao dịch khác nhau trong các môi trường thị trường khác nhau.

- Tối ưu hóa cơ chế chốt lời: Có thể thêm cơ chế chốt lời động dựa trên ATR.

- Tối ưu hóa quản lý vị thế: Điều chỉnh quy mô vị thế linh hoạt dựa trên cường độ tín hiệu và biến động thị trường.

- Lọc thời gian: Thêm ràng buộc khung giờ giao dịch, tránh giao dịch trong khoảng thời gian không phù hợp.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua sự phối hợp giữa RSI và Dải Bollinger. Ưu điểm chính của chiến lược nằm ở cơ chế xác nhận kép và kiểm soát rủi ro tốt, nhưng cũng cần lưu ý ảnh hưởng của môi trường thị trường đến hiệu suất chiến lược. Thông qua các hướng tối ưu hóa được đề xuất, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược.

- 1