Chiến lược giao dịch phá vỡ đường trung bình động bốn chu kỳ và hệ thống chốt lời cắt lỗ động

Tổng quan

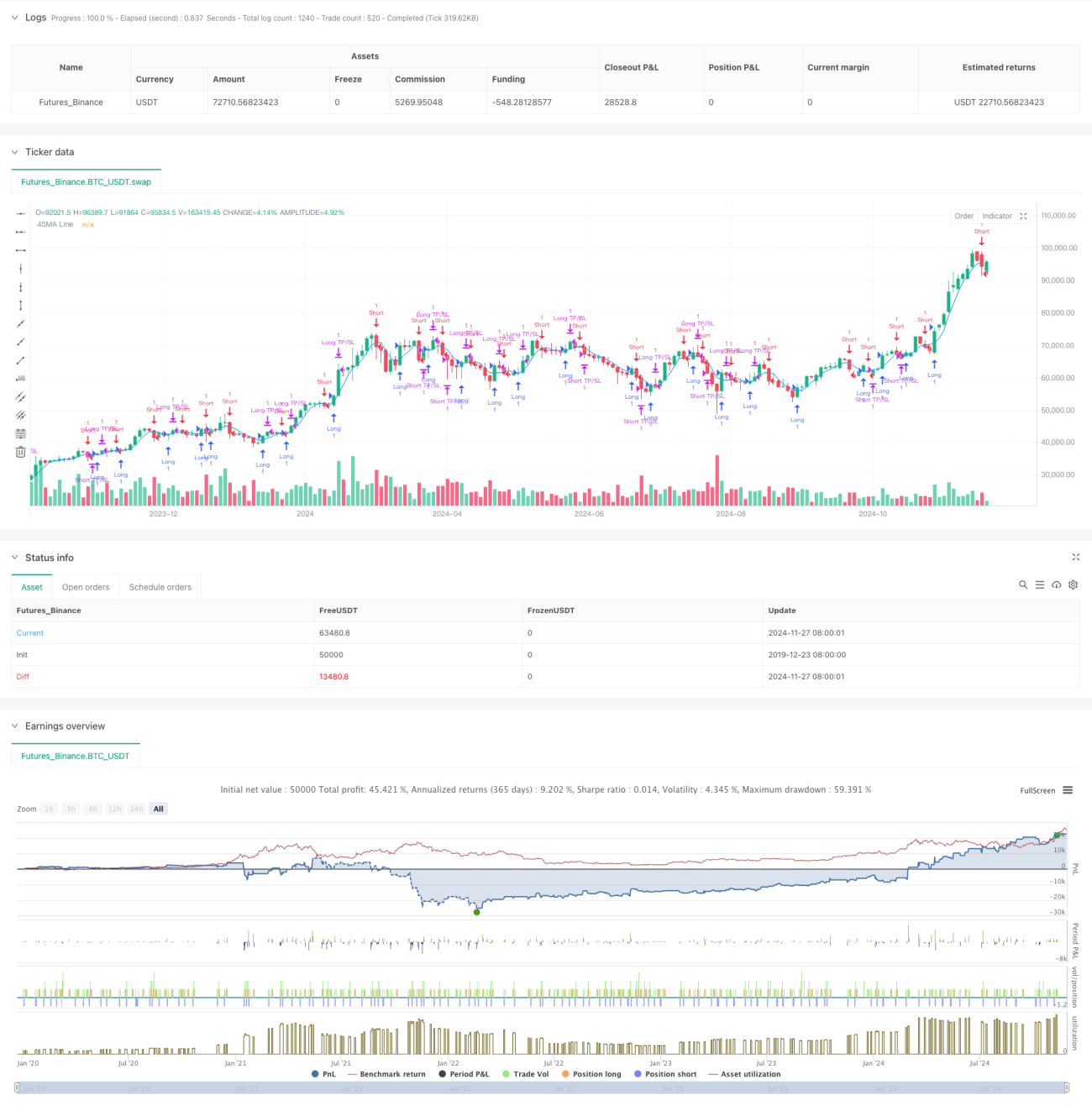

Đây là một hệ thống chiến lược giao dịch dựa trên đường trung bình động đơn giản 4 chu kỳ, tích hợp cơ chế quản lý chốt lời cắt lỗ động. Chiến lược này giám sát mối quan hệ giao cắt giữa giá và đường trung bình động ngắn hạn để nắm bắt điểm đảo chiều của xu hướng thị trường, đồng thời sử dụng phương pháp tỷ lệ phần trăm để thiết lập chốt lời cắt lỗ nhằm quản lý rủi ro. Cốt lõi của chiến lược là tận dụng đặc tính phản ứng nhanh của đường trung bình động ngắn hạn với thị trường, kết hợp với các quy tắc quản lý vốn chặt chẽ, nhằm đạt được hiệu quả giao dịch ổn định.

Nguyên lý chiến lược

Chiến lược hoạt động dựa trên logic cốt lõi sau: trước hết tính toán đường trung bình động đơn giản 4 chu kỳ (SMA) làm chỉ báo chính. Khi giá cắt lên trên SMA, hệ thống nhận diện tín hiệu tăng giá và mở lệnh mua; khi giá cắt xuống dưới SMA, hệ thống nhận diện tín hiệu giảm giá và mở lệnh bán. Mỗi giao dịch đều được thiết lập điểm chốt lời cắt lỗ động dựa trên giá mở cửa, mặc định chốt lời 2%, cắt lỗ 1%. Thiết lập này đảm bảo tỷ lệ lợi nhuận/rủi ro là 2:1, phù hợp với nguyên tắc quản lý vốn chuyên nghiệp.

Ưu điểm chiến lược

- Tốc độ phản hồi nhanh: Sử dụng đường trung bình động ngắn hạn 4 chu kỳ, có thể nắm bắt nhanh biến động thị trường, phù hợp với giao dịch ngắn hạn.

- Kiểm soát rủi ro chặt chẽ: Tích hợp cơ chế chốt lời cắt lỗ động, mỗi giao dịch đều có điểm thoát rõ ràng.

- Logic chiến lược đơn giản: Sử dụng phương pháp giao cắt đường trung bình động cổ điển, dễ hiểu và dễ thực hiện.

- Tính linh hoạt trong điều chỉnh tham số: Tỷ lệ chốt lời cắt lỗ có thể linh hoạt điều chỉnh theo đặc điểm thị trường khác nhau.

- Giao dịch hai chiều: Hỗ trợ cả mua và bán, có thể tận dụng tối đa cơ hội thị trường.

Rủi ro chiến lược

- Rủi ro thị trường dao động: Trong thị trường đi ngang, dễ phát sinh tín hiệu giả, dẫn đến giao dịch thường xuyên.

- Rủi ro trượt giá: Do sử dụng đường trung bình động ngắn hạn, tần suất giao dịch cao, có thể đối mặt với tổn thất trượt giá lớn.

- Rủi ro hệ thống: Khi thị trường biến động mạnh, lệnh cắt lỗ có thể không được thực hiện kịp thời.

- Nhạy cảm với tham số: Hiệu quả chiến lược khá nhạy cảm với cài đặt tham số, cần liên tục tối ưu hóa.

Hướng tối ưu hóa chiến lược

- Bổ sung bộ lọc xu hướng: Có thể thêm đường trung bình động dài hạn làm điều kiện lọc xu hướng, giảm tín hiệu giả trong thị trường dao động.

- Tối ưu hóa chốt lời cắt lỗ: Có thể điều chỉnh linh hoạt tỷ lệ chốt lời cắt lỗ dựa trên biến động thị trường.

- Thêm chỉ báo khối lượng: Sử dụng khối lượng giao dịch làm chỉ báo phụ trợ, nâng cao độ tin cậy của tín hiệu vào lệnh.

- Thiết lập bộ lọc thời gian: Thêm bộ lọc khung thời gian giao dịch, tránh giao dịch trong khoảng thời gian không phù hợp.

Tổng kết

Đây là một chiến lược giao dịch định lượng có cấu trúc hoàn chỉnh và logic rõ ràng. Nó sử dụng đường trung bình động ngắn hạn để nắm bắt động lượng thị trường, kết hợp với cơ chế kiểm soát rủi ro chặt chẽ, phù hợp với các nhà giao dịch theo đuổi lợi nhuận ổn định. Mặc dù còn một số không gian tối ưu hóa, nhưng khung cơ bản của chiến lược có khả năng mở rộng tốt, thông qua việc liên tục tối ưu hóa và điều chỉnh, có thể đạt được hiệu quả giao dịch tốt hơn.

- 1