Hệ thống giao dịch theo dõi đường trung bình động động lượng hỗn hợp chuỗi kép

Tổng quan

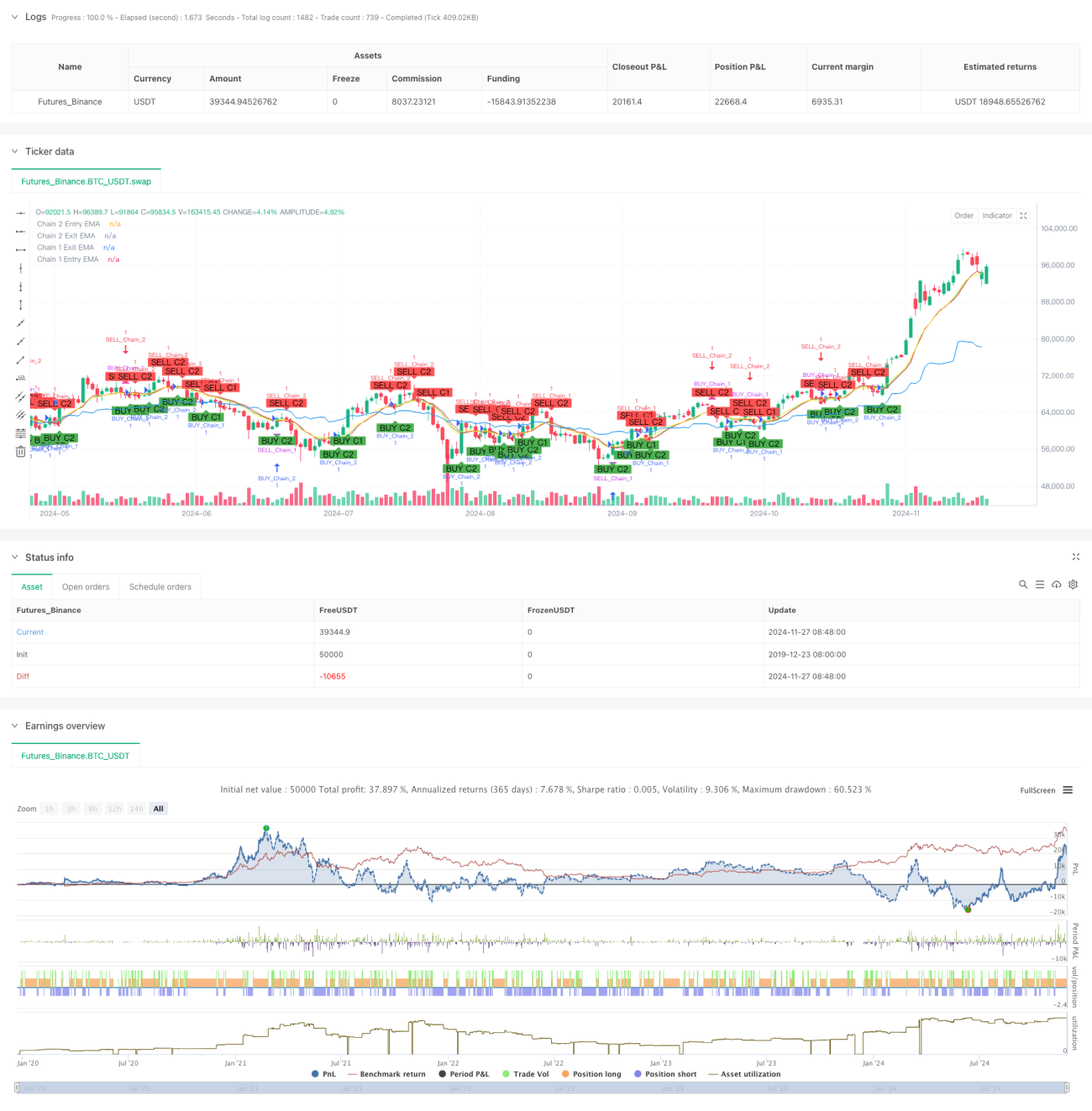

Chiến lược này là một hệ thống giao dịch sáng tạo dựa trên đường trung bình động hàm mũ (EMA), khai thác cơ hội thị trường bằng cách thiết lập hai chuỗi giao dịch độc lập trên các khung thời gian khác nhau. Chiến lược kết hợp ưu điểm của việc theo dõi xu hướng dài hạn và giao dịch động lượng ngắn hạn, tạo ra tín hiệu giao dịch thông qua sự giao nhau của EMA trên nhiều khung thời gian như tuần, ngày, 12 giờ và 9 giờ, cho phép phân tích và nắm bắt thị trường đa chiều.

Nguyên lý chiến lược

Chiến lược sử dụng thiết kế hai chuỗi, mỗi chuỗi có logic vào/ra riêng:

Chuỗi 1 (Xu hướng dài hạn) sử dụng khung tuần và ngày:

- Tín hiệu vào: Khi giá đóng cửa vượt lên trên EMA trên khung tuần, tạo tín hiệu mua (long)

- Tín hiệu ra: Khi giá đóng cửa cắt xuống dưới EMA trên khung ngày, tạo tín hiệu đóng vị thế

- Chu kỳ EMA mặc định là 10, có thể điều chỉnh theo nhu cầu

Chuỗi 2 (Động lượng ngắn hạn) sử dụng khung 12 giờ và 9 giờ:

- Tín hiệu vào: Khi giá đóng cửa vượt lên trên EMA trên khung 12 giờ, tạo tín hiệu mua (long)

- Tín hiệu ra: Khi giá đóng cửa cắt xuống dưới EMA trên khung 9 giờ, tạo tín hiệu đóng vị thế

- Chu kỳ EMA mặc định là 9, có thể điều chỉnh theo nhu cầu

Ưu điểm của chiến lược

- Phân tích thị trường đa chiều: Nắm bắt xu hướng thị trường toàn diện thông qua sự kết hợp các khung thời gian khác nhau

- Tính linh hoạt cao: Hai chuỗi có thể được bật hoặc tắt độc lập, thích ứng với các phong cách giao dịch khác nhau

- Kiểm soát rủi ro tốt: Sử dụng xác nhận nhiều khung thời gian, giảm nguy cơ tín hiệu giả

- Khả năng điều chỉnh tham số cao: Chu kỳ EMA và khung thời gian đều có thể sửa đổi theo nhu cầu

- Chức năng backtest hoàn chỉnh: Tích hợp cài đặt khoảng thời gian backtest, thuận tiện cho việc xác minh và tối ưu hóa chiến lược

Rủi ro của chiến lược

- Rủi ro đảo chiều xu hướng: Có thể xảy ra độ trễ trong thị trường biến động mạnh

- Rủi ro cấu hình khung thời gian: Các thị trường khác nhau có thể cần các tổ hợp khung thời gian khác nhau

- Rủi ro tối ưu hóa tham số: Tối ưu hóa quá mức có thể dẫn đến overfitting

- Rủi ro chồng chéo tín hiệu: Cả hai chuỗi cùng kích hoạt có thể làm tăng rủi ro vị thế

Gợi ý kiểm soát rủi ro:

- Thiết lập mức stop loss hợp lý

- Điều chỉnh tham số dựa trên đặc điểm thị trường

- Thực hiện backtest đầy đủ trước khi giao dịch thực tế

- Kiểm soát tỷ lệ vốn cho mỗi giao dịch

Hướng tối ưu hóa chiến lược

- Tối ưu hóa lọc tín hiệu:

- Thêm cơ chế xác nhận khối lượng giao dịch

- Đưa chỉ báo biến động để sàng lọc tín hiệu

- Tăng cường xác nhận sức mạnh xu hướng

- Tối ưu hóa kiểm soát rủi ro:

- Phát triển cơ chế stop loss động

- Thiết kế hệ thống quản lý vị thế

- Thêm chức năng kiểm soát drawdown

- Tối ưu hóa khung thời gian:

- Nghiên cứu tổ hợp khung thời gian tối ưu

- Phát triển cơ chế khung thời gian thích ứng

- Thêm chức năng nhận diện trạng thái thị trường

Tổng kết

Hệ thống giao dịch kết hợp hai chuỗi động lượng và đường trung bình theo dõi xu hướng, thông qua việc kết hợp sáng tạo các chiến lược trung bình động dài hạn và ngắn hạn, cho phép phân tích và nắm bắt thị trường đa chiều. Hệ thống có thiết kế linh hoạt, có thể điều chỉnh theo các điều kiện thị trường và phong cách của nhà giao dịch khác nhau, mang tính ứng dụng cao. Với việc kiểm soát rủi ro hợp lý và tối ưu hóa liên tục, chiến lược này có tiềm năng mang lại lợi nhuận ổn định trong giao dịch thực tế. Khuyến nghị các nhà giao dịch nên thực hiện đầy đủ backtest và tối ưu hóa tham số trước khi sử dụng thực tế để đạt hiệu quả giao dịch tốt nhất.

- 1