**Chiến lược tăng vị thế đối xung động lượng đa RSI-EMA**

Tổng quan

Đây là một chiến lược giao dịch momentum hedge dựa trên chỉ báo RSI và đường EMA. Chiến lược này sử dụng hai chu kỳ thời gian RSI (RSI-14 và RSI-2) kết hợp với ba đường EMA (50, 100, 200) để nắm bắt cơ hội đảo chiều xu hướng thị trường, đồng thời đạt được hiệu quả phòng hộ thông qua quản lý vị thế động. Điểm cốt lõi của chiến lược là tăng dần vị thế khi đáp ứng điều kiện vào lệnh, đồng thời thiết lập điều kiện chốt lời dựa trên tín hiệu quá mua/quá bán của RSI.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ số sức mạnh tương đối RSI-14 và RSI-2 với hai chu kỳ khác nhau, kết hợp với ba đường EMA-50, EMA-100 và EMA-200 để xác định tín hiệu giao dịch. Điều kiện mua (long) yêu cầu RSI-14 dưới 31 và RSI-2 bứt phá lên trên 10, đồng thời ba đường EMA phải sắp xếp theo xu hướng giảm (EMA-50 < EMA-100 < EMA-200). Điều kiện bán (short) ngược lại, yêu cầu RSI-14 trên 69 và RSI-2 bứt phá xuống dưới 90, đồng thời ba đường EMA phải sắp xếp theo xu hướng tăng (EMA-50 > EMA-100 > EMA-200). Chiến lược sử dụng đòn bẩy 20 lần và tính toán số lượng giao dịch động dựa trên vốn chủ sở hữu hiện tại tại mỗi lần giao dịch. Khi vị thế hiện tại đáp ứng điều kiện, vị thế mới sẽ được mở với số lượng gấp đôi vị thế hiện tại. Điều kiện chốt lời được thiết lập dựa trên sự bứt phá ngược lại của chỉ báo RSI.

Lợi thế của chiến lược

- Xác thực chéo nhiều lớp chỉ báo kỹ thuật, tăng độ tin cậy của tín hiệu

- Quản lý vị thế động, có thể điều chỉnh linh hoạt vị thế theo tình hình thị trường

- Cơ chế giao dịch hai chiều, có thể kiếm lợi nhuận từ cả hai hướng tăng và giảm

- Điều kiện chốt lời tự thích ứng, tránh thoát lệnh quá sớm

- Giao diện đồ họa hiển thị rõ ràng tín hiệu giao dịch và trạng thái thị trường

- Cơ chế phòng hộ có thể giảm thiểu rủi ro một chiều

- Tính toán vị thế động dựa trên vốn chủ sở hữu, kiểm soát rủi ro hợp lý hơn

Rủi ro của chiến lược

- Đòn bẩy cao (20 lần) có thể mang lại rủi ro cháy tài khoản lớn

- Vị thế tăng dần có thể gây thua lỗ nghiêm trọng khi thị trường biến động mạnh

- Không có điều kiện dừng lỗ, có thể đối mặt với rủi ro giảm liên tục

- Chỉ báo RSI có thể tạo ra tín hiệu giả trong thị trường đi ngang

- Sự kết hợp của nhiều chỉ báo kỹ thuật có thể làm giảm cơ hội giao dịch

- Cách quản lý vị thế có thể tích lũy rủi ro quá lớn khi giao dịch liên tục cùng chiều

Hướng tối ưu hóa chiến lược

- Đưa vào cơ chế dừng lỗ tự thích ứng, như dừng lỗ động dựa trên ATR hoặc độ biến động

- Tối ưu hóa hệ số đòn bẩy, có thể xem xét điều chỉnh động theo biến động thị trường

- Thêm bộ lọc thời gian, tránh giao dịch trong thời kỳ biến động thấp

- Đưa vào chỉ báo khối lượng giao dịch, tăng độ tin cậy của tín hiệu

- Tối ưu hóa bội số tăng vị thế, có thể xem xét đặt giới hạn vị thế tối đa

- Thêm bộ lọc cường độ xu hướng, tránh giao dịch trong xu hướng yếu

- Hoàn thiện cơ chế quản lý rủi ro, như đặt giới hạn thua lỗ tối đa hàng ngày

Tổng kết

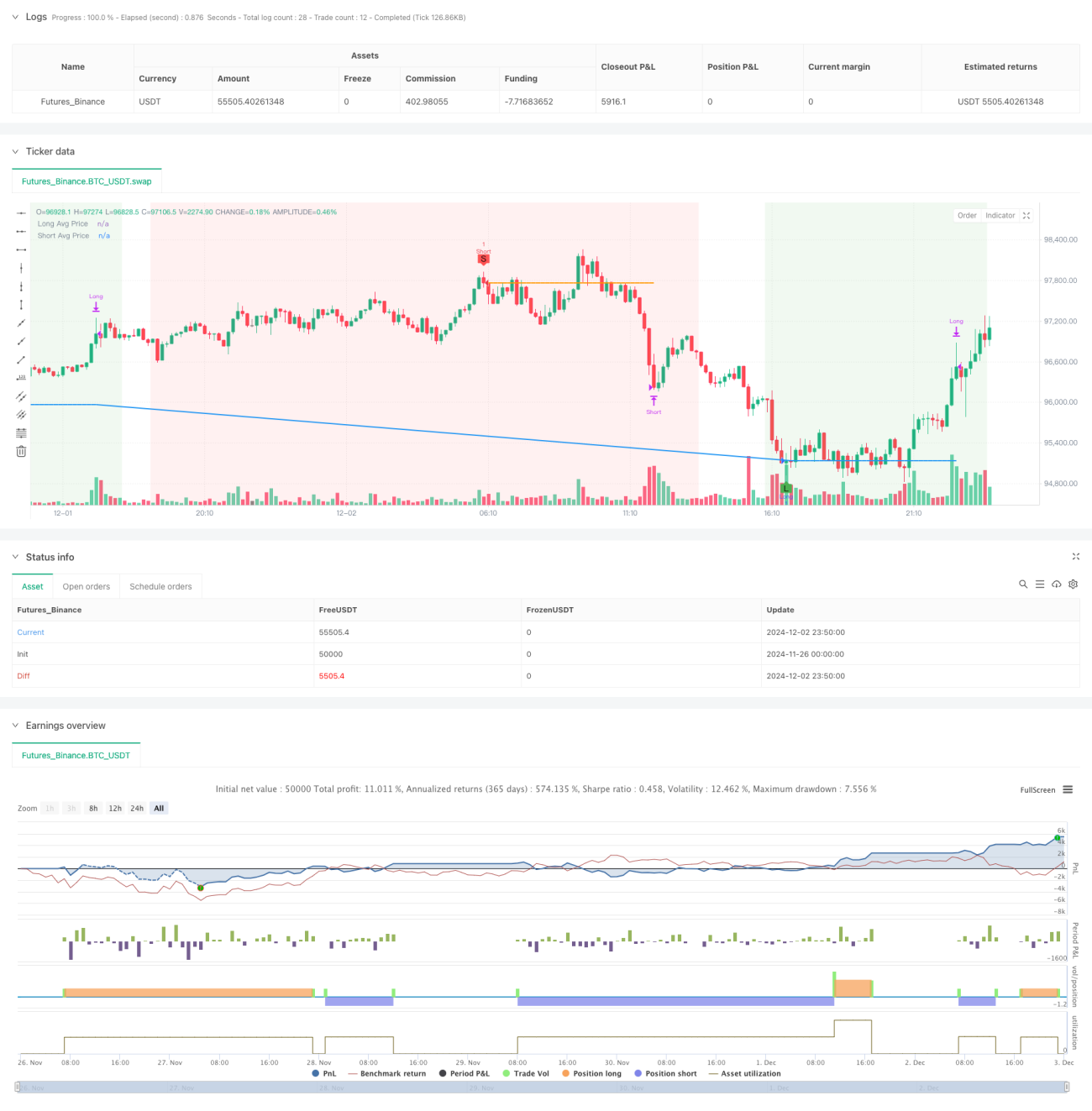

Đây là một chiến lược tổng hợp kết hợp động lượng và xu hướng, nâng cao độ chính xác giao dịch thông qua sự phối hợp của nhiều chỉ báo kỹ thuật. Điểm sáng tạo của chiến lược nằm ở việc áp dụng phương pháp quản lý vị thế động và cơ chế phòng hộ, nhưng đồng thời cũng mang lại rủi ro cao hơn. Bằng cách tối ưu hóa cơ chế kiểm soát rủi ro và đưa thêm nhiều điều kiện lọc, chiến lược này hứa hẹn sẽ đạt được hiệu suất tốt hơn trong giao dịch thực tế. Khuyến nghị thực hiện backtest đầy đủ và tối ưu hóa tham số trước khi sử dụng trên tài khoản thực.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1