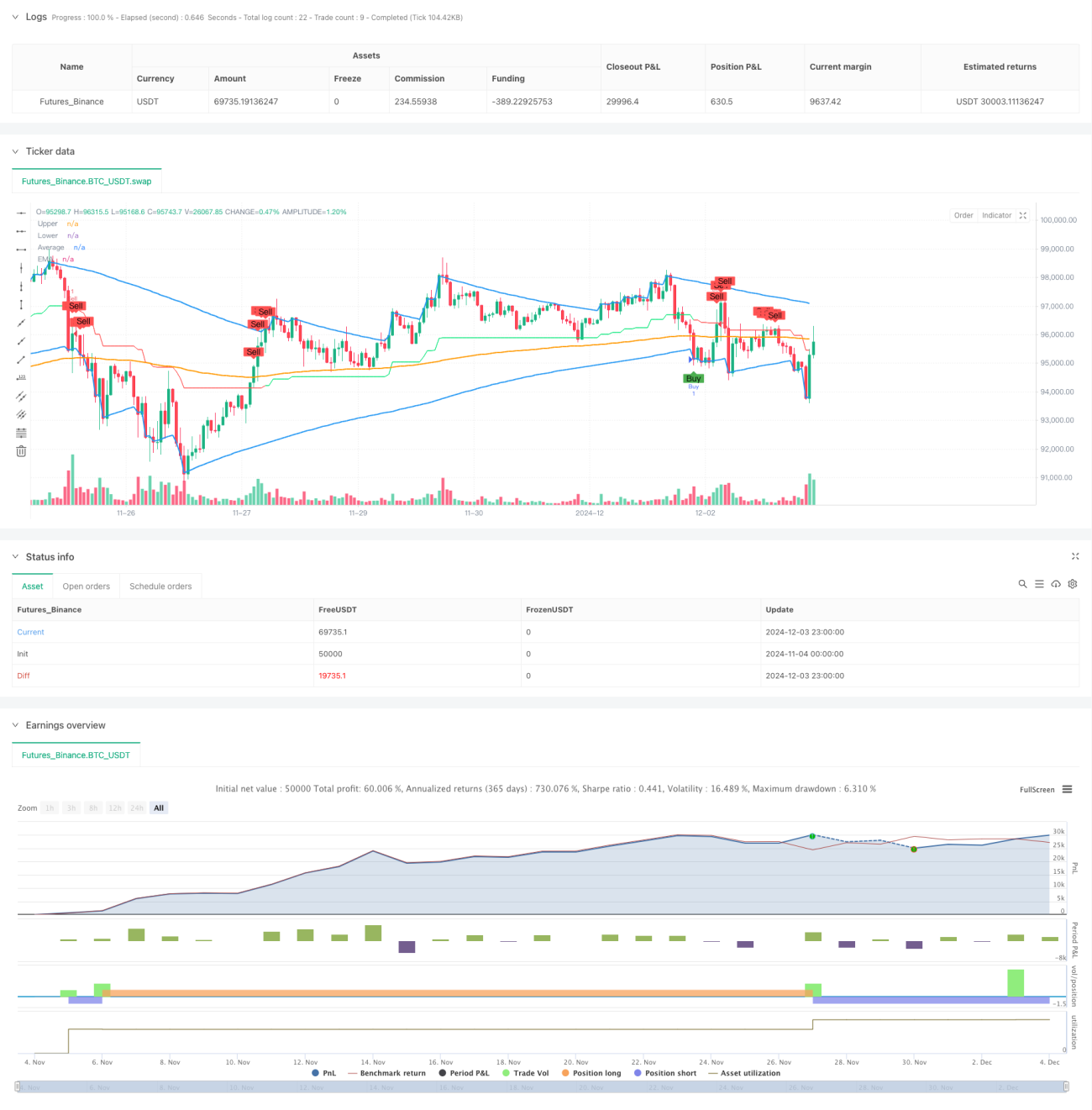

Hệ thống giao dịch lọc xu hướng với kênh G và EMA

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên Kênh G tùy chỉnh và Đường trung bình động hàm mũ (EMA). Kênh G được cấu tạo bởi dải trên (a), dải dưới (b) và dải giữa (avg), xác định ranh giới kênh thông qua tính toán động giá hiện tại và giá lịch sử. Chiến lược kết hợp EMA làm bộ lọc xu hướng, tạo ra tín hiệu giao dịch dựa trên sự giao nhau giữa giá với các đường kênh và vị trí tương quan với EMA, từ đó nắm bắt hiệu quả các điểm đảo chiều xu hướng thị trường.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm hai thành phần chính: Kênh G và bộ lọc EMA. Việc tính toán Kênh G dựa trên giá hiện tại và dữ liệu lịch sử, điều chỉnh độ rộng kênh một cách động thông qua thuật toán thích ứng. Đường trên (a) lấy giá trị lớn hơn giữa giá hiện tại và đường trên của kỳ trước, đồng thời điều chỉnh động theo các tham số độ rộng và độ dài kênh; đường dưới (b) sử dụng phương pháp tương tự để tính giá trị nhỏ nhất; đường giữa là trung bình cộng của đường trên và đường dưới. Điều kiện kích hoạt tín hiệu giao dịch kết hợp sự giao nhau giữa giá với các đường kênh và vị trí tương đối so với EMA: Khi giá phá vỡ dải dưới và nằm dưới EMA, tín hiệu mua được phát sinh; khi giá phá vỡ dải trên và nằm trên EMA, tín hiệu bán được phát sinh.

Ưu điểm của chiến lược

- Tính thích ứng cao: Kênh G có thể tự động điều chỉnh độ rộng kênh dựa trên biến động thị trường, thích ứng với các môi trường thị trường khác nhau.

- Xác nhận xu hướng: EMA đóng vai trò bộ lọc giúp tăng độ tin cậy của tín hiệu giao dịch.

- Quản lý rủi ro: Cơ chế xác thực kép thông qua phá vỡ kênh và xác nhận xu hướng giúp giảm rủi ro tín hiệu sai.

- Tín hiệu rõ ràng: Điều kiện giao dịch minh bạch, thuận lợi cho việc lập trình hóa và kiểm định backtest.

- Hỗ trợ trực quan: Chiến lược cung cấp hiển thị đồ họa đầy đủ, hỗ trợ phân tích và ra quyết định.

Rủi ro của chiến lược

- Độ trễ xu hướng: EMA là chỉ báo trễ có thể dẫn đến chậm trễ thời điểm vào lệnh.

- Rủi ro thị trường dao động: Trong thị trường đi ngang, tín hiệu phá vỡ giả có thể xuất hiện thường xuyên.

- Nhạy cảm với tham số: Việc lựa chọn độ dài kênh và chu kỳ EMA ảnh hưởng lớn đến hiệu suất chiến lược.

- Phụ thuộc môi trường thị trường: Chiến lược hoạt động tốt trong thị trường xu hướng rõ ràng, nhưng có thể kém hiệu quả trong thị trường dao động.

Hướng tối ưu hóa chiến lược

- Thêm chỉ báo biến động: Có thể điều chỉnh động tham số kênh dựa trên biến động thị trường, nâng cao khả năng thích ứng.

- Thêm bộ lọc môi trường thị trường: Cơ chế đánh giá môi trường thị trường, áp dụng các tham số khác nhau trong các trạng thái thị trường khác nhau.

- Tối ưu hóa cơ chế dừng lỗ: Thiết kế phương án dừng lỗ động dựa trên độ rộng kênh, nâng cao khả năng kiểm soát rủi ro.

- Hoàn thiện bộ lọc tín hiệu: Bổ sung các chỉ báo phụ như khối lượng, biến động để nâng cao chất lượng tín hiệu.

- Tối ưu hóa tham số: Thông qua backtest để tối ưu tổ hợp tham số tốt nhất trong các môi trường thị trường khác nhau.

Tổng kết

Hệ thống giao dịch Kênh G kết hợp bộ lọc xu hướng EMA là một chiến lược giao dịch hoàn chỉnh kết hợp phá vỡ kênh và theo dõi xu hướng. Nhờ tính động của Kênh G và chức năng xác nhận xu hướng của EMA, chiến lược có thể nắm bắt hiệu quả các điểm đảo chiều thị trường và kiểm soát rủi ro giao dịch. Mặc dù tồn tại một số hạn chế nhất định, nhưng thông qua các hướng tối ưu hóa đã đề xuất, hiệu suất tổng thể của chiến lược có tiềm năng được cải thiện thêm. Chiến lược này phù hợp sử dụng trong thị trường có xu hướng rõ ràng và có thể đóng vai trò là khung nền tảng để xây dựng các hệ thống giao dịch phức tạp hơn.

- 1