Chiến lược dừng lỗ động nâng cao và chốt lời mục tiêu

Tổng quan

Chiến lược này là một hệ thống giao dịch cao cấp kết hợp trailing stop động, tỷ lệ risk/reward và thoát lệnh dựa trên RSI cực trị. Chiến lược thực hiện giao dịch bằng cách nhận diện các mô hình cụ thể trên thị trường (mô hình nến song song và mô hình nến búa), đồng thời sử dụng ATR và đáy gần nhất để thiết lập stop loss động, xác định mục tiêu lợi nhuận dựa trên tỷ lệ risk/reward đặt trước. Hệ thống cũng tích hợp cơ chế đánh giá thị trường quá nóng/quá lạnh dựa trên chỉ báo RSI, có thể đóng lệnh kịp thời khi thị trường đạt đến giá trị cực hạn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các phần chính sau:

- Tín hiệu vào lệnh dựa trên hai mô hình: mô hình nến song song (nến tăng lớn theo sau nến giảm lớn) và mô hình nến búa kép.

- Trailing stop động sử dụng hệ số nhân ATR điều chỉnh mức giá thấp nhất của N nến gần nhất, đảm bảo stop loss thích ứng linh hoạt với biến động thị trường.

- Mục tiêu lợi nhuận được thiết lập dựa trên tỷ lệ risk/reward cố định, được xác định bằng cách tính giá trị rủi ro (R) của mỗi giao dịch.

- Quy mô vị thế được tính toán động dựa trên số tiền rủi ro cố định và giá trị rủi ro của từng giao dịch.

- Cơ chế thoát lệnh RSI cực trị kích hoạt tín hiệu đóng lệnh khi thị trường quá nóng hoặc quá lạnh.

Ưu điểm chiến lược

- Quản lý rủi ro động: Thông qua sự kết hợp giữa ATR và đáy gần nhất, stop loss có thể điều chỉnh động theo biến động thị trường.

- Kiểm soát vị thế chính xác: Phương pháp tính vị thế dựa trên số tiền rủi ro cố định đảm bảo rủi ro mỗi giao dịch nhất quán.

- Cơ chế thoát lệnh đa chiều: Kết hợp ba cơ chế thoát lệnh: trailing stop, mục tiêu lợi nhuận cố định và RSI cực trị.

- Linh hoạt lựa chọn hướng giao dịch: Có thể chọn chỉ giao dịch long, chỉ short hoặc giao dịch hai chiều.

- Thiết lập risk/reward rõ ràng: Xác định mục tiêu lợi nhuận từng giao dịch thông qua tỷ lệ risk/reward đặt trước.

Rủi ro chiến lược

- Rủi ro độ chính xác nhận diện mô hình: Việc nhận diện nến song song và nến búa có thể xảy ra sai sót.

- Rủi ro trượt giá khi đặt stop loss: Trong thị trường biến động mạnh có thể gặp trượt giá lớn.

- Thoát lệnh RSI cực trị có thể quá sớm: Trong thị trường xu hướng mạnh có thể dẫn đến thoát lệnh sớm và bỏ lỡ lợi nhuận thêm.

- Hạn chế của tỷ lệ risk/reward cố định: Tỷ lệ risk/reward tối ưu có thể khác nhau ở các môi trường thị trường khác nhau.

- Rủi ro quá khớp tham số: Sự kết hợp nhiều tham số có thể dẫn đến tối ưu hóa quá mức.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tín hiệu vào lệnh: Có thể bổ sung thêm các chỉ báo xác nhận mô hình như khối lượng, chỉ báo xu hướng, v.v.

- Tỷ lệ risk/reward động: Điều chỉnh tỷ lệ risk/reward động theo biến động thị trường.

- Tham số thích ứng thông minh: Áp dụng thuật toán học máy để tối ưu hóa tham số động.

- Xác nhận khung thời gian đa: Bổ sung cơ chế xác nhận tín hiệu ở nhiều khung thời gian hơn.

- Phân loại môi trường thị trường: Sử dụng các bộ tham số khác nhau dựa trên môi trường thị trường khác nhau.

Tổng kết

Đây là một chiến lược giao dịch được thiết kế hoàn chỉnh, kết hợp nhiều khái niệm phân tích kỹ thuật trưởng thành, xây dựng một hệ thống giao dịch toàn diện. Ưu điểm của chiến lược nằm ở hệ thống quản lý rủi ro toàn diện và quy tắc giao dịch linh hoạt, nhưng cũng cần lưu ý vấn đề tối ưu hóa tham số và thích ứng thị trường. Thông qua các hướng tối ưu hóa được đề xuất, chiến lược còn có dư địa để cải thiện thêm.

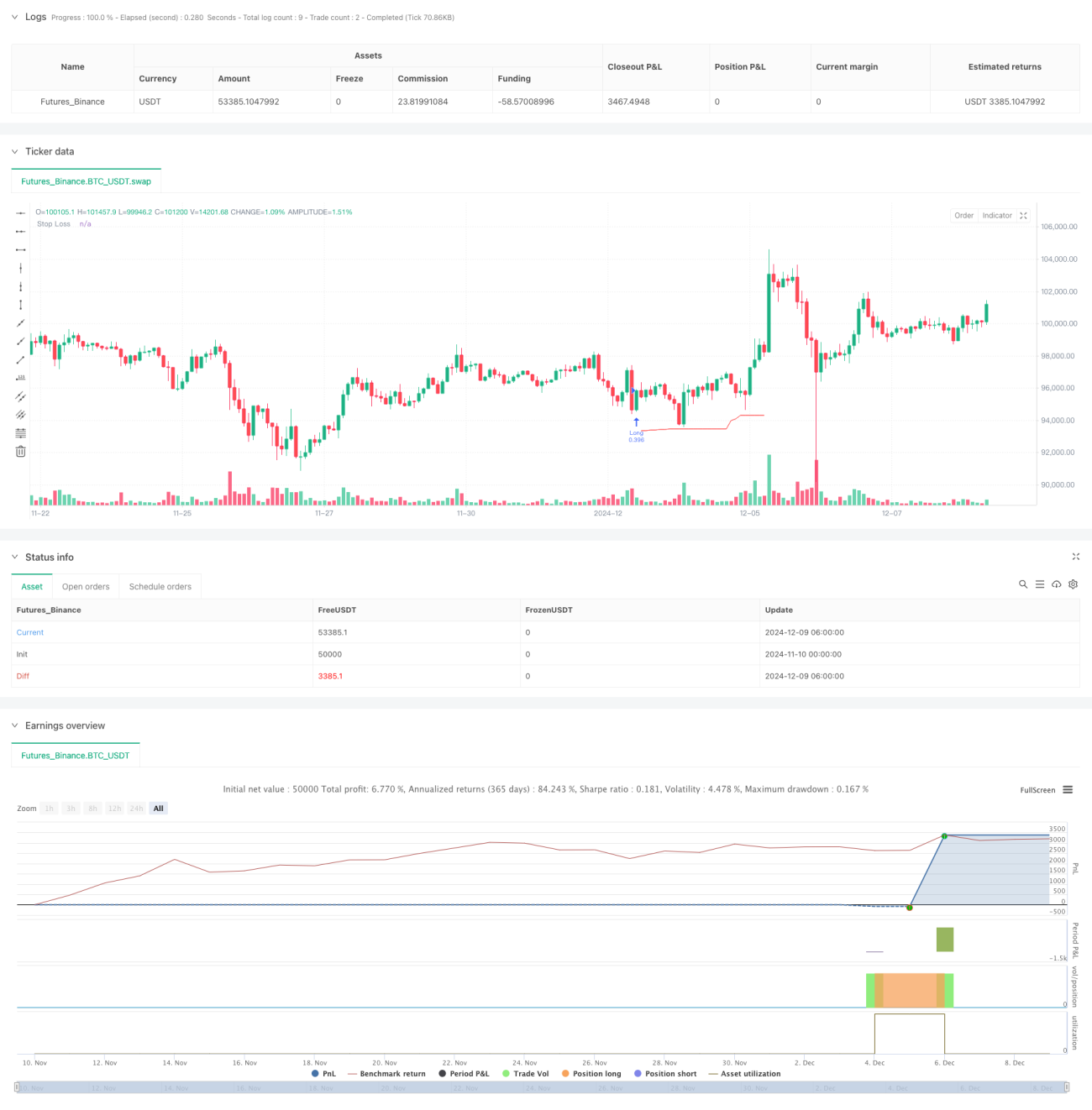

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)- 1