Tổng quan

Chiến lược này là một hệ thống giao dịch thông minh kết hợp chỉ báo MACD (Phân kỳ hội tụ trung bình động) và độ dốc hồi quy tuyến tính (LRS). Chiến lược tối ưu hóa cách tính chỉ báo MACD thông qua sự kết hợp của nhiều phương pháp trung bình động, đồng thời đưa phân tích hồi quy tuyến tính vào để tăng cường độ tin cậy của tín hiệu giao dịch. Chiến lược cho phép nhà giao dịch linh hoạt lựa chọn sử dụng chỉ báo đơn lẻ hoặc kết hợp hai chỉ báo để tạo tín hiệu giao dịch, và được trang bị cơ chế chốt lời cắt lỗ để kiểm soát rủi ro.

Nguyên lý chiến lược

Cốt lõi của chiến lược là nắm bắt xu hướng thị trường thông qua chỉ báo MACD và hồi quy tuyến tính đã được tối ưu hóa. Phần MACD sử dụng cách tính kết hợp bốn phương pháp trung bình động: SMA, EMA, WMA và TEMA, nhằm tăng độ nhạy với xu hướng giá. Phần hồi quy tuyến tính xác định hướng và sức mạnh xu hướng bằng cách tính độ dốc và vị trí của đường hồi quy. Tín hiệu mua có thể dựa trên vàng giao của MACD, xu hướng tăng của hồi quy tuyến tính hoặc sự kết hợp xác nhận của cả hai. Tương tự, tín hiệu bán cũng có thể được cấu hình linh hoạt. Chiến lược cũng bao gồm cài đặt chốt lời cắt lỗ dựa trên phần trăm, quản lý hiệu quả tỷ lệ rủi ro/lợi nhuận cho mỗi giao dịch.

Ưu điểm chiến lược

- Tính linh hoạt trong kết hợp chỉ báo: Có thể chọn sử dụng chỉ báo đơn lẻ hoặc kết hợp hai chỉ báo tùy theo điều kiện thị trường

- Cải tiến cách tính MACD: Nâng cao độ chính xác trong nhận diện xu hướng thông qua đa dạng phương pháp trung bình động

- Xác nhận xu hướng khách quan: Sử dụng hồi quy tuyến tính cung cấp đánh giá xu hướng dựa trên hỗ trợ thống kê toán học

- Quản lý rủi ro hoàn thiện: Tích hợp cơ chế chốt lời cắt lỗ

- Tính ứng dụng cao của tham số: Các tham số chính có thể được tối ưu hóa theo các đặc điểm thị trường khác nhau

Rủi ro chiến lược

- Độ nhạy tham số: Các môi trường thị trường khác nhau có thể yêu cầu điều chỉnh tham số thường xuyên

- Độ trễ tín hiệu: Các chỉ báo dạng trung bình động có độ trễ nhất định

- Không phù hợp với thị trường đi ngang: Có thể tạo ra tín hiệu giả trong thị trường dao động ngang

- Chi phí cơ hội từ xác nhận kép: Việc xác nhận chặt chẽ bằng hai chỉ báo có thể bỏ lỡ một số cơ hội giao dịch tốt

Hướng tối ưu hóa chiến lược

- Thêm nhận diện môi trường thị trường: Đưa chỉ báo biến động vào để phân biệt thị trường xu hướng và thị trường đi ngang

- Điều chỉnh tham số động: Tự động điều chỉnh tham số của MACD và hồi quy tuyến tính theo trạng thái thị trường

- Tối ưu hóa chốt lời cắt lỗ: Giới thiệu chốt lời cắt lỗ động, tự động điều chỉnh theo biến động thị trường

- Tăng phân tích khối lượng giao dịch: Kết hợp chỉ báo khối lượng để nâng cao độ tin cậy của tín hiệu

- Đưa phân tích khung thời gian: Xem xét xác nhận đa khung thời gian để tăng độ chính xác giao dịch

Tổng kết

Chiến lược này tạo ra một hệ thống giao dịch vừa linh hoạt vừa đáng tin cậy bằng cách kết hợp phiên bản cải tiến của các chỉ báo cổ điển với phương pháp thống kê. Thiết kế mô-đun của nó cho phép nhà giao dịch điều chỉnh linh hoạt các tham số chiến lược và cơ chế xác nhận tín hiệu theo các điều kiện thị trường khác nhau. Thông qua tối ưu hóa và cải tiến liên tục, chiến lược này hứa hẹn sẽ duy trì hiệu suất ổn định trong nhiều môi trường thị trường khác nhau.

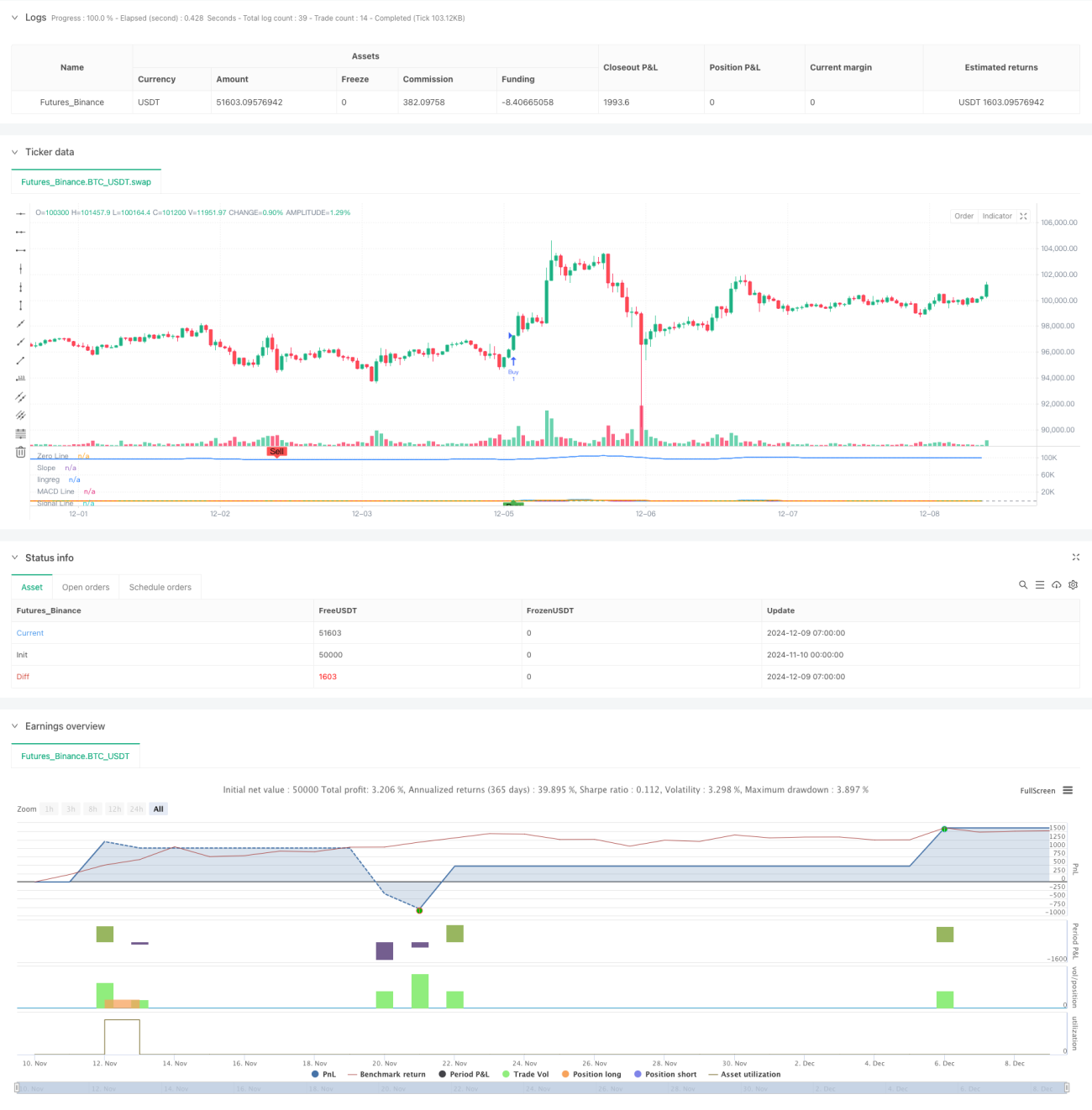

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('SIMPLIFIED MACD & LRS Backtest by NHBProd', overlay=false)

// Function to calculate TEMA (Triple Exponential Moving Average)- 1