Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng kết hợp Chỉ báo Gia tốc (AC) và Chỉ báo Stochastic (Stochastic). Nó nắm bắt sự chuyển đổi động lượng của thị trường bằng cách xác định sự phân kỳ giữa giá và các chỉ báo kỹ thuật, từ đó dự đoán các đảo chiều xu hướng tiềm năng. Chiến lược cũng tích hợp đường trung bình động (SMA) và Chỉ số Sức mạnh Tương đối (RSI) để tăng cường độ tin cậy của tín hiệu, đồng thời thiết lập các mức chốt lời và cắt lỗ cố định để kiểm soát rủi ro.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên sự phối hợp của nhiều chỉ báo kỹ thuật. Đầu tiên, tính chỉ báo gia tốc (AC), được tạo ra bằng cách lấy chênh lệch giữa đường trung bình động 5 kỳ và 34 kỳ của giá trị trung vị, sau đó trừ đi đường trung bình động N kỳ của nó. Đồng thời tính toán các giá trị K và D của Stochastic để xác nhận tín hiệu phân kỳ. Khi giá tạo đáy mới trong khi chỉ báo AC tăng, hình thành phân kỳ tăng giá; khi giá tạo đỉnh mới trong khi chỉ báo AC giảm, hình thành phân kỳ giảm giá. Chiến lược cũng đưa RSI vào làm chỉ báo xác nhận phụ trợ, nâng cao độ chính xác của tín hiệu thông qua xác nhận chéo của nhiều chỉ báo.

Ưu điểm của chiến lược

- Phối hợp đa chỉ báo: Nhờ sự kết hợp của ba chỉ báo AC, Stochastic và RSI, có thể lọc hiệu quả các tín hiệu nhiễu

- Quản lý rủi ro tự động: Tích hợp sẵn cài đặt chốt lời và cắt lỗ cố định, giúp kiểm soát rủi ro cho mỗi giao dịch

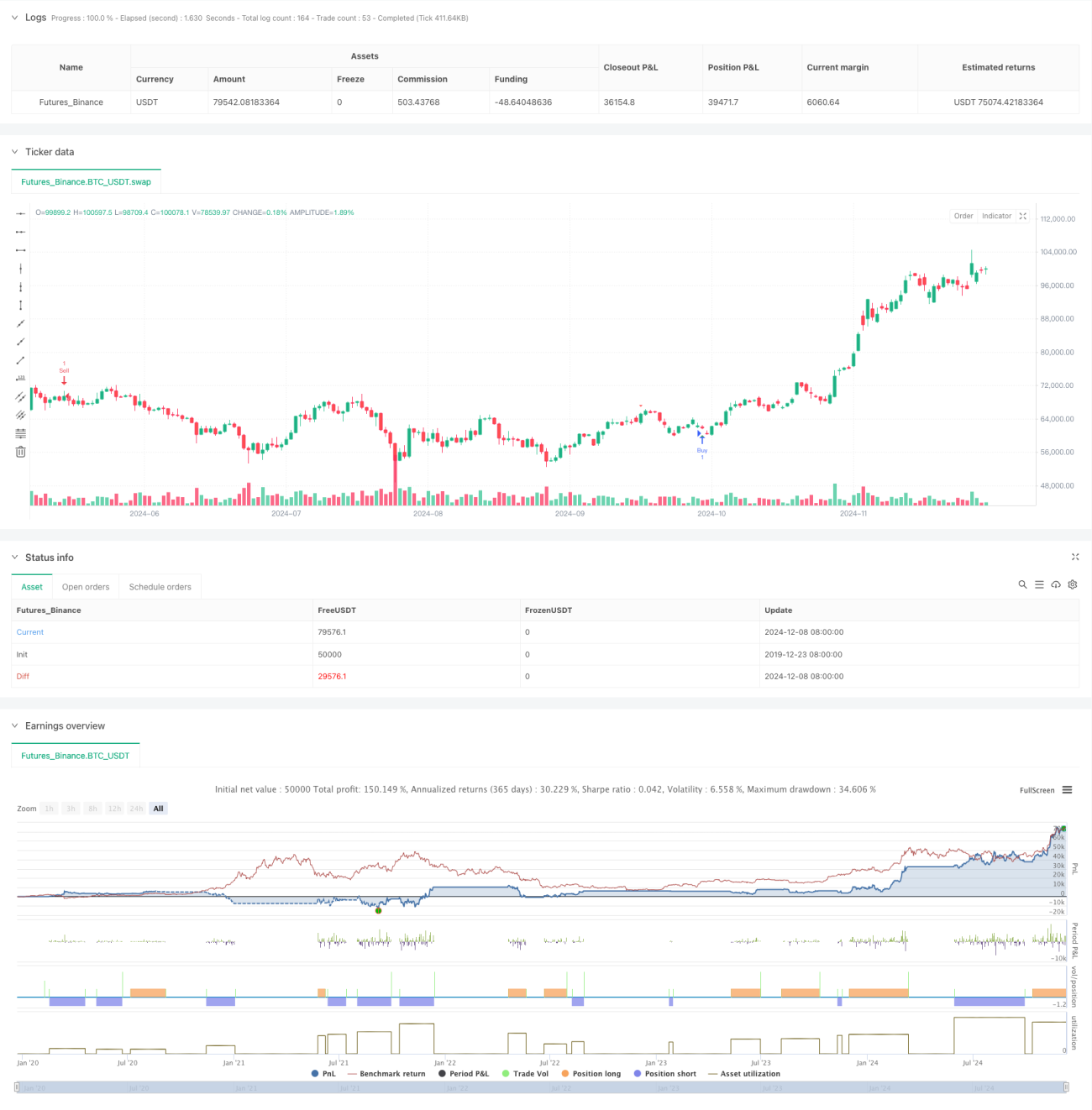

- Gợi ý trực quan: Đánh dấu rõ ràng các tín hiệu mua bán trên biểu đồ, giúp nhà giao dịch nhanh chóng nhận diện cơ hội

- Tính linh hoạt cao: Các tham số có thể điều chỉnh, phù hợp với nhiều môi trường thị trường và khung thời gian giao dịch khác nhau

- Cảnh báo thời gian thực: Tích hợp hệ thống cảnh báo thời gian thực, đảm bảo không bỏ lỡ cơ hội giao dịch

Rủi ro của chiến lược

- Rủi ro phá vỡ giả: Có thể tạo ra tín hiệu phân kỳ giả trong thị trường đi ngang

- Rủi ro trượt giá: Do sử dụng chốt lời và cắt lỗ cố định, có thể gặp trượt giá lớn khi thị trường biến động mạnh

- Độ nhạy tham số: Các tổ hợp tham số khác nhau có thể dẫn đến sự khác biệt lớn trong hiệu suất của chiến lược

- Phụ thuộc môi trường thị trường: Trong thị trường không có xu hướng rõ ràng, hiệu quả của chiến lược có thể kém

- Độ trễ tín hiệu: Do sử dụng tính toán đường trung bình động, tín hiệu có thể có độ trễ nhất định

Hướng tối ưu hóa chiến lược

- Chốt lời và cắt lỗ động: Có thể điều chỉnh linh hoạt các mức chốt lời và cắt lỗ dựa trên biến động của thị trường

- Đưa chỉ báo khối lượng: Tăng cường độ tin cậy của tín hiệu bằng cách xác nhận khối lượng giao dịch

- Lọc môi trường thị trường: Bổ sung mô-đun nhận định xu hướng, áp dụng các chiến lược giao dịch khác nhau trong các môi trường thị trường khác nhau

- Tối ưu hóa lựa chọn tham số: Sử dụng phương pháp học máy để tối ưu hóa tổ hợp tham số của các chỉ báo

- Thêm bộ lọc thời gian: Xem xét đặc điểm thời gian của thị trường, tránh giao dịch trong các khung giờ bất lợi

Tổng kết

Đây là một chiến lược giao dịch định lượng kết hợp nhiều chỉ báo kỹ thuật, tận dụng tín hiệu phân kỳ để nắm bắt các điểm đảo chiều của thị trường. Ưu điểm của chiến lược nằm ở việc xác nhận chéo đa chỉ báo và hệ thống kiểm soát rủi ro hoàn chỉnh, nhưng cũng cần lưu ý các vấn đề như phá vỡ giả và tối ưu hóa tham số. Thông qua việc tối ưu hóa và cải tiến liên tục, chiến lược này hứa hẹn duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

- 1