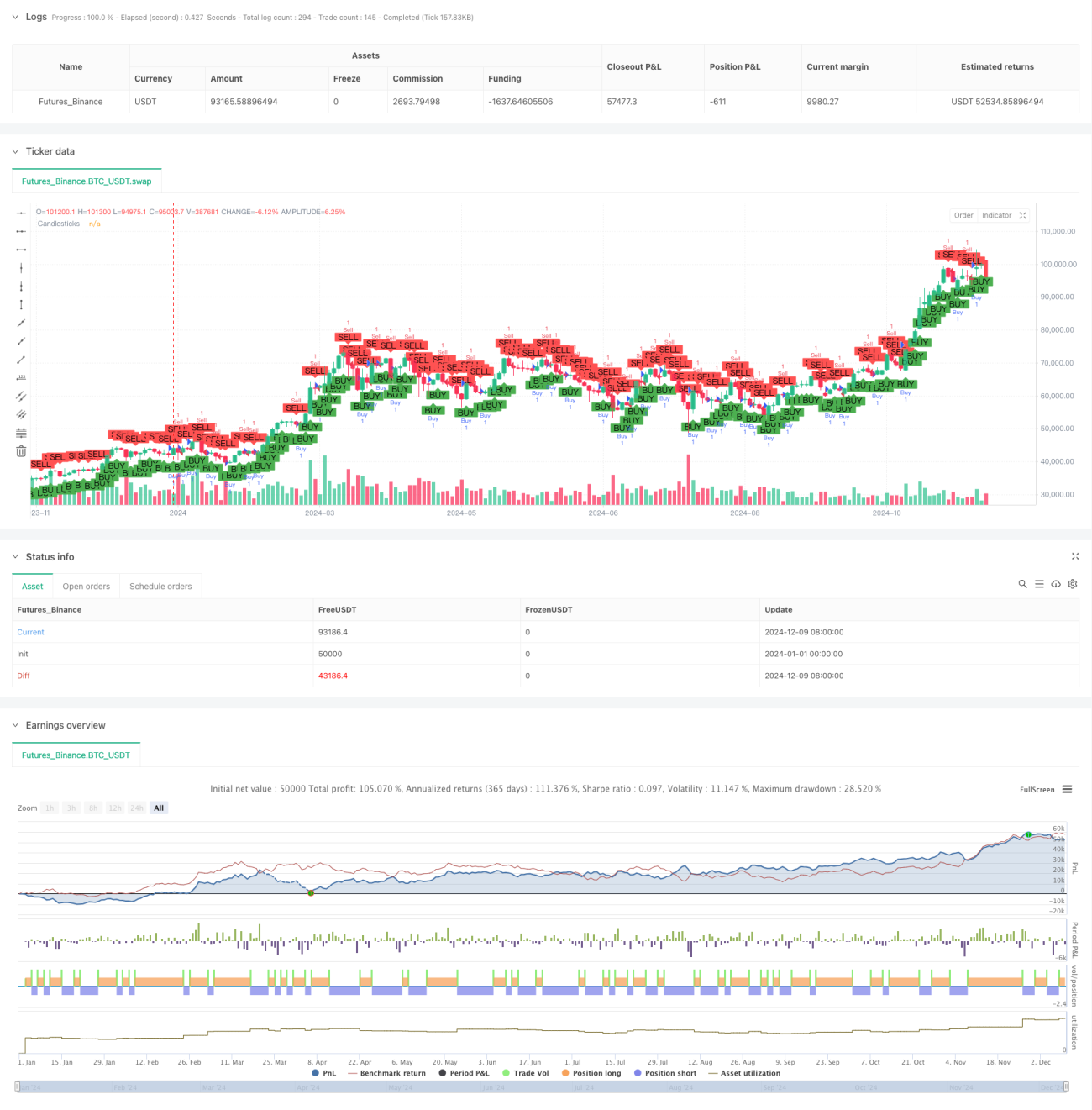

Tổng quan

Đây là một chiến lược giao dịch tần suất cao dựa trên hướng đóng cửa của nến 1 phút. Chiến lược xác định xu hướng thị trường bằng cách đánh giá mối quan hệ giữa giá đóng cửa và giá mở cửa của nến, sau đó thực hiện lệnh mua (long) sau khi hình thành nến tăng và lệnh bán (short) sau khi hình thành nến giảm. Chiến lược sử dụng thời gian nắm giữ cố định, đóng vị thế tại thời điểm đóng cửa của nến tiếp theo, đồng thời giới hạn số lần giao dịch tối đa mỗi ngày để kiểm soát rủi ro.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược là xác định xu hướng thị trường ngắn hạn thông qua hướng đóng cửa của nến:

- Khi giá đóng cửa cao hơn giá mở cửa, hình thành nến tăng (nến xanh), cho thấy bên mua chiếm ưu thế trong chu kỳ hiện tại, chiến lược chọn mua (long).

- Khi giá đóng cửa thấp hơn giá mở cửa, hình thành nến giảm (nến đỏ), cho thấy bên bán chiếm ưu thế trong chu kỳ hiện tại, chiến lược chọn bán (short).

- Chiến lược đóng vị thế tại thời điểm đóng cửa của nến tiếp theo sau khi mở lệnh, nhằm thu lợi nhanh hoặc cắt lỗ.

- Số lần giao dịch mỗi ngày được giới hạn trong 200 lần để ngăn chặn giao dịch quá mức.

- Mỗi giao dịch sử dụng 1% số vốn của tài khoản, giúp kiểm soát rủi ro.

Ưu điểm của chiến lược

- Logic giao dịch đơn giản, rõ ràng, dễ hiểu và dễ thực hiện

- Thời gian nắm giữ ngắn, giảm thiểu rủi ro do biến động thị trường

- Sử dụng thời gian nắm giữ cố định, tránh sai lệch do đánh giá chủ quan

- Thiết lập giới hạn số lần giao dịch tối đa mỗi ngày, kiểm soát rủi ro hiệu quả

- Sử dụng quản lý rủi ro theo phần trăm, bảo vệ an toàn vốn tài khoản

- Hiển thị trực quan tín hiệu giao dịch, thuận tiện cho việc giám sát và tối ưu hóa chiến lược

Rủi ro của chiến lược

- Giao dịch tần suất cao có thể dẫn đến chi phí giao dịch cao

Giải pháp: Lựa chọn các sản phẩm giao dịch có chênh lệch giá (spread) nhỏ, tối ưu hóa khung thời gian giao dịch - Có thể chịu các khoản lỗ liên tiếp trong thị trường biến động mạnh

Giải pháp: Thêm bộ lọc biến động thị trường - Chiến lược có thể bị ảnh hưởng bởi các phá vỡ giả (false breakout)

Giải pháp: Thêm các chỉ báo phụ trợ như khối lượng giao dịch để xác nhận - Thời gian nắm giữ cố định có thể bỏ lỡ các cơ hội lợi nhuận lớn hơn

Giải pháp: Điều chỉnh linh hoạt thời gian nắm giữ dựa trên điều kiện thị trường - Không xem xét nhiều thông tin thị trường và chỉ báo kỹ thuật khác

Giải pháp: Kết hợp các chỉ báo kỹ thuật khác để tối ưu hóa điều kiện vào lệnh

Hướng tối ưu hóa chiến lược

- Đưa vào chỉ báo khối lượng: Xác nhận tính hiệu quả của nến thông qua khối lượng giao dịch, nâng cao độ tin cậy của tín hiệu giao dịch

- Thêm bộ lọc xu hướng: Kết hợp các chỉ báo xu hướng như đường trung bình động, thực hiện giao dịch theo hướng xu hướng chính

- Thời gian nắm giữ linh hoạt: Điều chỉnh linh hoạt thời gian nắm giữ dựa trên biến động thị trường, tăng khả năng thích ứng của chiến lược

- Tối ưu hóa quản lý vốn: Điều chỉnh linh hoạt quy mô vị thế (position size) dựa trên lịch sử lãi/lỗ

- Thêm bộ lọc biến động thị trường: Tạm dừng giao dịch trong môi trường thị trường có biến động quá lớn hoặc quá nhỏ

- Thêm bộ lọc thời gian: Tránh các khung giờ mở cửa và đóng cửa có biến động cao của thị trường

Tổng kết

Chiến lược này là một hệ thống giao dịch tần suất cao dựa trên hướng đóng cửa của nến, nắm bắt các cơ hội thị trường ngắn hạn thông qua phân tích hành vi giá đơn giản. Ưu điểm của chiến lược nằm ở logic đơn giản, thời gian nắm giữ ngắn, rủi ro có thể kiểm soát, nhưng đồng thời cũng phải đối mặt với những thách thức như chi phí giao dịch cao, phá vỡ giả. Bằng cách đưa vào nhiều chỉ báo kỹ thuật hơn và các phương án tối ưu hóa, tính ổn định và khả năng sinh lời của chiến lược hứa hẹn được cải thiện hơn nữa. Đối với các nhà đầu tư theo đuổi cơ hội giao dịch ngắn hạn, đây là một chiến lược giao dịch đáng để thử nghiệm và cải tiến.

- 1