Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng cao cấp kết hợp giữa Bollinger Bands, chỉ báo RSI và bộ lọc xu hướng EMA 200 chu kỳ. Hệ thống tận dụng sự phối hợp của nhiều chỉ báo kỹ thuật để bắt các cơ hội đột phá có xác suất cao theo hướng xu hướng, đồng thời lọc hiệu quả các tín hiệu giả trong thị trường đi ngang. Chiến lược sử dụng cắt lỗ động và mục tiêu lợi nhuận dựa trên tỷ lệ rủi ro/lợi nhuận, nhằm đạt được hiệu suất giao dịch ổn định.

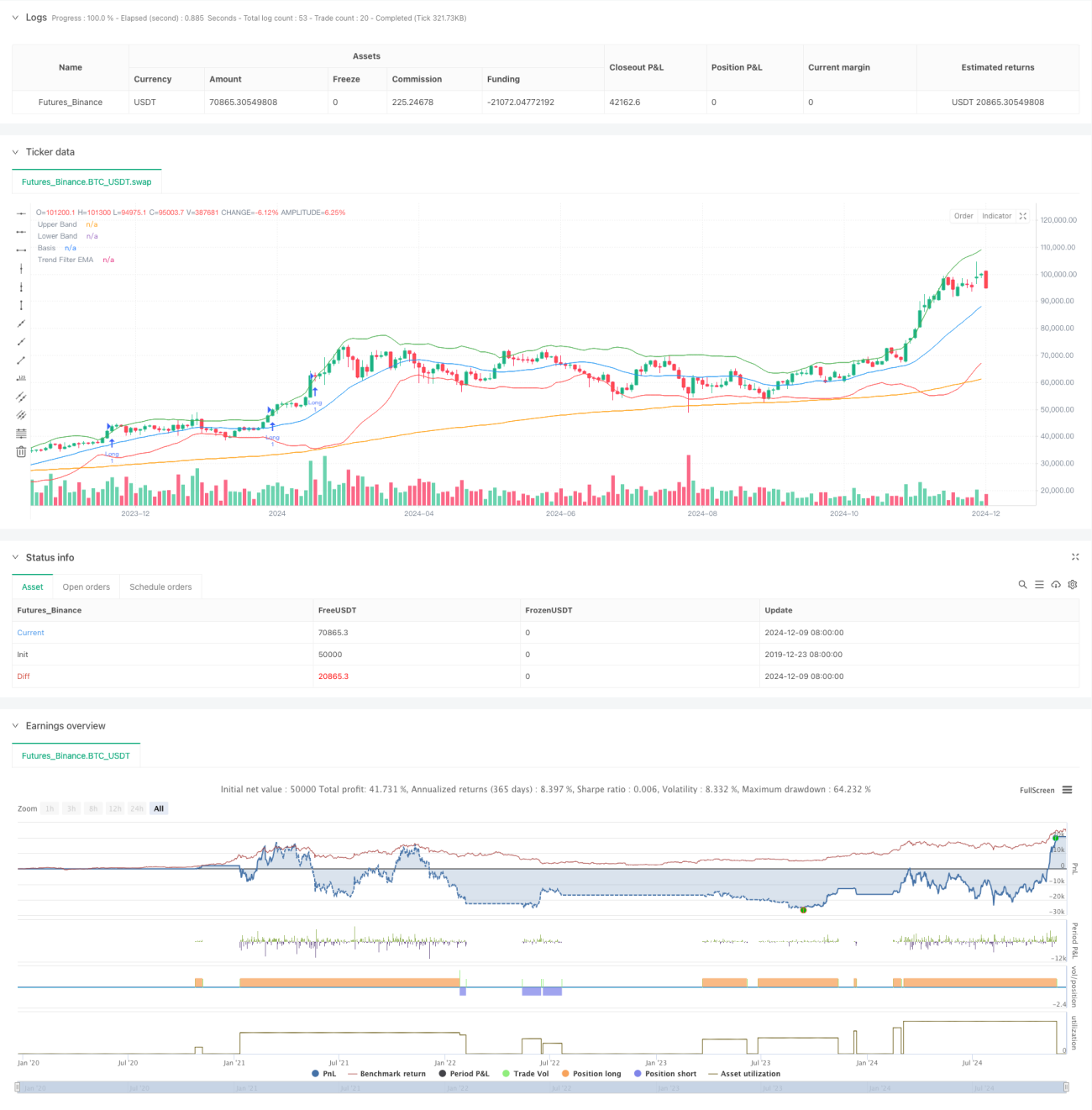

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên ba lớp sau:

- Tín hiệu đột phá Bollinger Bands: Sử dụng dải trên và dải dưới của Bollinger Bands làm kênh biến động. Khi giá phá vỡ dải trên là tín hiệu mua, phá vỡ dải dưới là tín hiệu bán.

- Xác nhận động lượng RSI: RSI trên 50 xác nhận động lượng mua, dưới 50 xác nhận động lượng bán, tránh giao dịch khi không có xu hướng.

- Bộ lọc xu hướng EMA: Sử dụng EMA 200 chu kỳ để xác định xu hướng chính, chỉ mở lệnh theo hướng xu hướng. Mua khi giá nằm trên EMA, bán khi giá nằm dưới EMA.

Xác nhận giao dịch cần thỏa mãn các điều kiện:

- Hai nến liên tiếp duy trì trạng thái đột phá

- Khối lượng giao dịch cao hơn mức trung bình 20 chu kỳ

- Cắt lỗ động dựa trên giá trị ATR

- Mục tiêu lợi nhuận được thiết lập dựa trên tỷ lệ rủi ro/lợi nhuận 1,5 lần

Ưu điểm chiến lược

- Nhiều chỉ báo kỹ thuật phối hợp lọc tín hiệu, cải thiện đáng kể chất lượng tín hiệu

- Cơ chế quản lý vị thế động, tự động điều chỉnh theo biến động thị trường

- Cơ chế xác nhận giao dịch nghiêm ngặt, giảm hiệu quả các tín hiệu giả

- Hệ thống kiểm soát rủi ro toàn diện, bao gồm cắt lỗ động và tỷ lệ rủi ro/lợi nhuận cố định

- Không gian tối ưu hóa tham số linh hoạt, có thể thích ứng với các môi trường thị trường khác nhau

Rủi ro chiến lược

- Tối ưu hóa tham số quá mức có thể dẫn đến overfitting

- Thị trường biến động mạnh có thể kích hoạt cắt lỗ thường xuyên

- Thị trường đi ngang có thể gây ra chuỗi thua lỗ liên tiếp

- Tín hiệu chậm tại các điểm đảo chiều xu hướng

- Các chỉ báo kỹ thuật có thể phát sinh tín hiệu mâu thuẫn

Khuyến nghị kiểm soát rủi ro:

- Tuân thủ nghiêm ngặt kỷ luật cắt lỗ

- Kiểm soát rủi ro từng giao dịch

- Định kỳ backtest để xác nhận hiệu quả tham số

- Kết hợp phân tích cơ bản

- Tránh giao dịch quá mức

Hướng tối ưu hóa chiến lược

- Giới thiệu thêm nhiều chỉ báo kỹ thuật để xác nhận lẫn nhau

- Phát triển cơ chế tối ưu hóa tham số thích ứng

- Bổ sung chỉ báo tâm lý thị trường

- Tối ưu hóa cơ chế xác nhận giao dịch

- Phát triển hệ thống quản lý vị thế linh hoạt hơn

Ý tưởng tối ưu hóa chính:

- Điều chỉnh tham số động theo các chu kỳ thị trường khác nhau

- Thêm các điều kiện lọc giao dịch

- Tối ưu hóa cài đặt tỷ lệ rủi ro/lợi nhuận

- Cải thiện cơ chế cắt lỗ

- Phát triển hệ thống xác nhận tín hiệu thông minh hơn

Tổng kết

Chiến lược này kết hợp hữu cơ các chỉ báo kỹ thuật như Bollinger Bands, RSI và EMA để xây dựng một hệ thống giao dịch hoàn chỉnh. Hệ thống vừa đảm bảo chất lượng giao dịch, vừa thể hiện giá trị ứng dụng thực chiến cao nhờ kiểm soát rủi ro nghiêm ngặt và không gian tối ưu hóa tham số linh hoạt. Khuyến nghị nhà giao dịch xác nhận tham số một cách thận trọng trong giao dịch thực tế, tuân thủ nghiêm ngặt kỷ luật giao dịch và liên tục tối ưu hóa hiệu suất chiến lược.

- 1