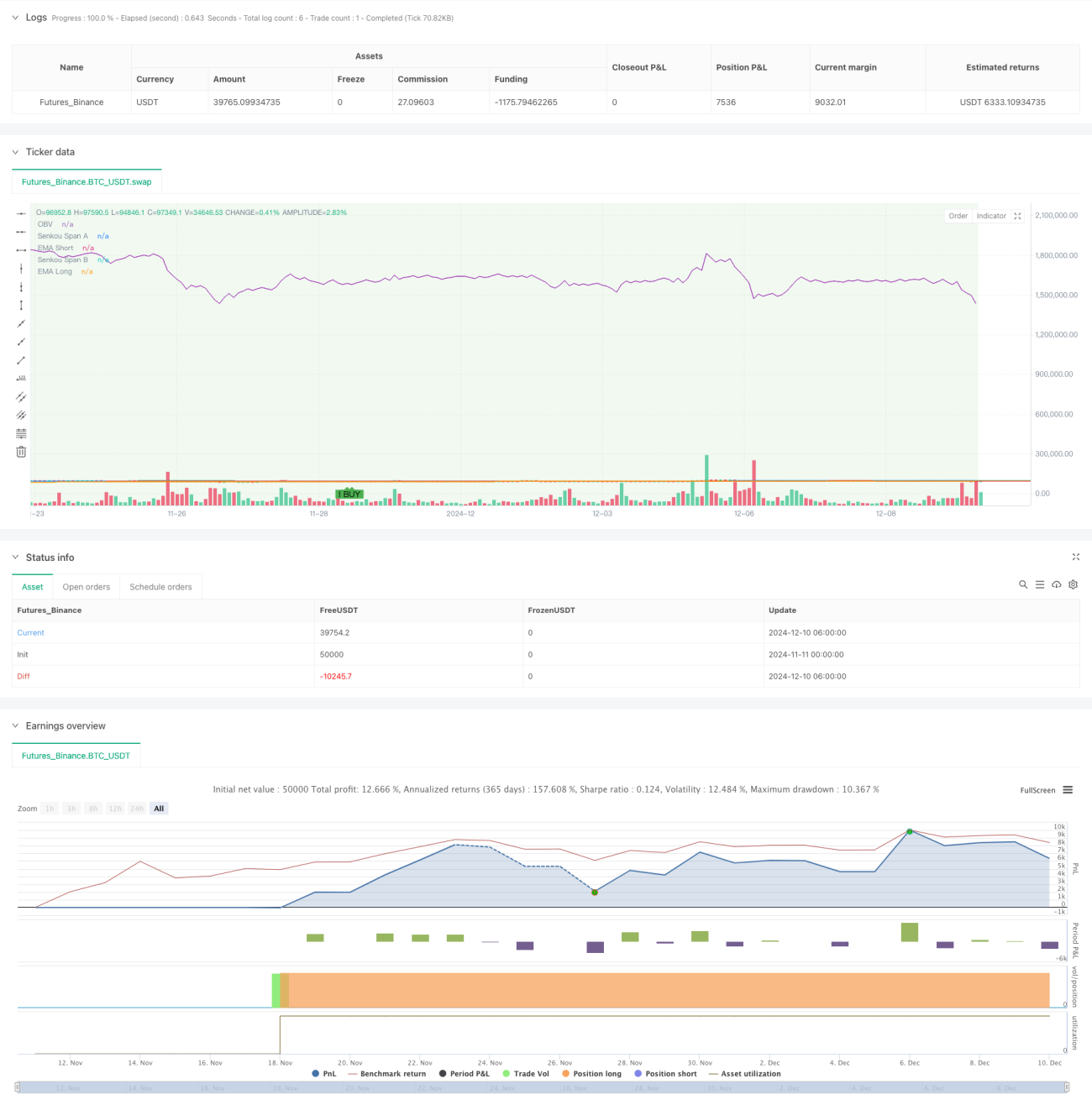

Tổng quan

Đây là một chiến lược giao dịch theo xu hướng kết hợp với đột phá biến động, sử dụng nhiều chỉ báo kỹ thuật. Chiến lược này tích hợp hệ thống đường trung bình động (EMA), chỉ báo sức mạnh xu hướng (ADX), chỉ báo biến động thị trường (ATR), phân tích khối lượng giá (OBV) cùng một số chỉ báo phụ trợ như đám mây Ichimoku và chỉ báo Stochastic để bắt kịp xu hướng thị trường và cơ hội đột phá. Chiến lược thiết lập bộ lọc thời gian nghiêm ngặt, chỉ hoạt động trong các khung giờ giao dịch cụ thể nhằm nâng cao hiệu quả giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên đánh giá tổng hợp từ nhiều lớp chỉ báo kỹ thuật:

- Sử dụng EMA 50 chu kỳ và EMA 200 chu kỳ để xây dựng hệ thống theo dõi xu hướng

- Xác nhận sức mạnh xu hướng qua chỉ báo ADX

- Tận dụng đám mây Ichimoku để cung cấp xác nhận xu hướng bổ sung

- Kết hợp chỉ báo Stochastic để nhận diện vùng quá mua/quá bán

- Sử dụng ATR để thiết lập mức dừng lỗ và chốt lời động

- Xác thực hỗ trợ khối lượng qua OBV

Chiến lược phát tín hiệu mua khi thỏa mãn các điều kiện sau:

- Đang trong khung thời gian giao dịch cho phép

- Giá nằm trên EMA ngắn hạn

- EMA ngắn hạn nằm trên EMA dài hạn

- ADX cao hơn ngưỡng thiết lập

- Giá nằm trên đám mây

- Chỉ báo Stochastic đang ở vùng quá bán

Ưu điểm chiến lược

- Nhiều lớp chỉ báo kỹ thuật xác thực chéo, nâng cao độ tin cậy của tín hiệu

- Kết hợp theo dõi xu hướng và đột phá biến động, tăng tính thích ứng của chiến lược

- Loại bỏ khung giờ giao dịch kém hiệu quả thông qua bộ lọc thời gian

- Thiết lập mức dừng lỗ và chốt lời động, thích ứng với biến động thị trường

- Phân tích kết hợp khối lượng và giá, cung cấp góc nhìn thị trường toàn diện hơn

- Quy tắc vào/ra lệnh có hệ thống, giảm thiểu phán đoán chủ quan

Rủi ro chiến lược

- Hệ thống nhiều chỉ báo có thể gây trễ tín hiệu

- Có thể tạo ra nhiều tín hiệu nhiễu trong thị trường đi ngang

- Khó khăn trong tối ưu hóa tham số, nguy cơ tối ưu hóa quá mức cao

- Giới hạn thời gian giao dịch có thể bỏ lỡ các biến động quan trọng

- Mức dừng lỗ quá lớn có thể dẫn đến thua lỗ đơn lẻ cao

Khuyến nghị quản lý rủi ro:

- Định kỳ kiểm tra và tối ưu hóa cài đặt tham số

- Cân nhắc thêm bộ lọc biến động

- Thực hiện các quy tắc quản lý vốn chặt chẽ hơn

- Tăng cường các chỉ báo phụ trợ xác nhận xu hướng

Hướng tối ưu hóa chiến lược

- Đưa vào hệ thống tham số thích ứng, điều chỉnh tham số chỉ báo linh hoạt theo trạng thái thị trường

- Bổ sung cơ chế phân loại trạng thái thị trường, sử dụng quy tắc tạo tín hiệu khác nhau trong các môi trường thị trường khác nhau

- Tối ưu hóa cài đặt bộ lọc thời gian, phân tích khung giờ giao dịch tốt nhất dựa trên dữ liệu lịch sử

- Cải thiện chiến lược dừng lỗ, cân nhắc sử dụng trailing stop

- Thêm chỉ báo tâm lý thị trường để nâng cao chất lượng tín hiệu

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh bằng cách tích hợp nhiều chỉ báo kỹ thuật. Ưu điểm của chiến lược nằm ở sự xác thực chéo nhiều lớp chỉ báo và kiểm soát rủi ro nghiêm ngặt, nhưng đồng thời cũng đối mặt với thách thức như tối ưu hóa tham số và độ trễ tín hiệu. Thông qua việc liên tục tối ưu hóa và cải tiến, chiến lược có khả năng duy trì hiệu suất ổn định trong các điều kiện thị trường khác nhau.

- 1