Chiến lược giao nhau đường trung bình động đa chu kỳ theo dõi xu hướng động

Tổng quan

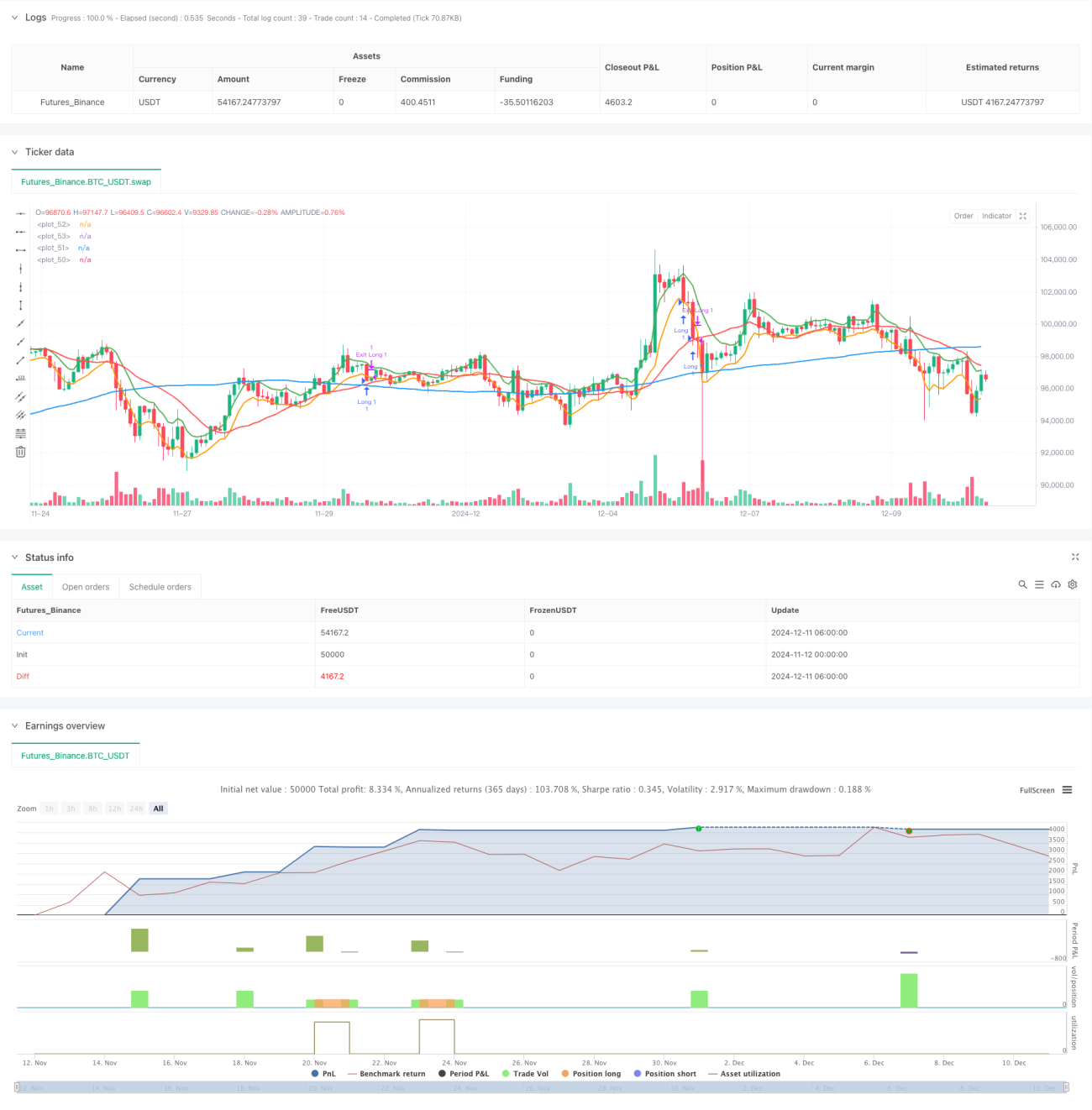

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên đường trung bình động đa chu kỳ. Chiến lược sử dụng đường trung bình động đơn giản (SMA) chu kỳ 89 và 21 để xác định hướng xu hướng tổng thể của thị trường, đồng thời kết hợp với đỉnh và đáy của đường trung bình động hàm mũ (EMA) chu kỳ 5 để tìm tín hiệu giao dịch cụ thể. Chiến lược áp dụng phương pháp quản lý vị thế kép, kết hợp với cắt lỗ cố định và chốt lời theo dõi để kiểm soát rủi ro.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các yếu tố chính sau:

- Xác định xu hướng: Sử dụng vị trí tương đối của SMA chu kỳ 89 và 21 cùng vị trí giá để xác định xu hướng. Khi giá và EMA chu kỳ 5 đều nằm trên SMA chu kỳ 21, đồng thời SMA chu kỳ 21 nằm trên SMA chu kỳ 89, xác định là xu hướng tăng; ngược lại là xu hướng giảm.

- Tín hiệu vào lệnh: Trong xu hướng tăng, khi giá điều chỉnh về đáy của EMA chu kỳ 5 thì vào lệnh mua; trong xu hướng giảm, khi giá hồi phục về đỉnh của EMA chu kỳ 5 thì vào lệnh bán.

- Quản lý vị thế: Mỗi khi tín hiệu kích hoạt, mở hai vị thế với cùng số lượng hợp đồng.

- Kiểm soát rủi ro: Đối với vị thế thứ nhất, áp dụng cắt lỗ cố định và mục tiêu lợi nhuận; đối với vị thế thứ hai, quản lý bằng phương pháp cắt lỗ theo dõi.

Ưu điểm của chiến lược

- Xác nhận đa chu kỳ thời gian: Thông qua sự kết hợp các đường trung bình động với chu kỳ khác nhau, có thể đánh giá xu hướng thị trường toàn diện hơn, giảm tín hiệu sai.

- Phương pháp chốt lời linh hoạt: Kết hợp chốt lời cố định và chốt lời theo dõi, vừa có thể chốt lời trong biến động ngắn hạn, vừa không bỏ lỡ các xu hướng lớn.

- Rủi ro có thể kiểm soát: Đặt vị trí cắt lỗ rõ ràng, và mức rủi ro cho mỗi tín hiệu giao dịch là cố định.

- Vận hành hệ thống hóa: Quy tắc giao dịch rõ ràng, không bị ảnh hưởng bởi đánh giá chủ quan, dễ dàng lập trình hóa.

Rủi ro của chiến lược

- Rủi ro thị trường dao động: Trong các phiên giao dịch đi ngang, sự giao cắt thường xuyên của các đường trung bình động có thể dẫn đến quá nhiều tín hiệu giả.

- Rủi ro trượt giá: Khi thị trường biến động mạnh, giá khớp lệnh thực tế có thể chênh lệch đáng kể so với giá tín hiệu lý thuyết.

- Rủi ro quản lý vốn: Phương thức giao dịch với số lượng hợp đồng cố định có thể không phù hợp với mọi quy mô vốn.

- Nhạy cảm với tham số: Việc lựa chọn chu kỳ đường trung bình động ảnh hưởng lớn đến hiệu suất chiến lược, cần tối ưu hóa cho từng thị trường khác nhau.

Hướng tối ưu hóa chiến lược

- Quản lý vị thế động: Đề xuất điều chỉnh số lượng hợp đồng giao dịch linh hoạt dựa trên giá trị tài khoản và độ biến động thị trường.

- Lọc môi trường thị trường: Thêm chỉ báo cường độ xu hướng (ví dụ ADX) để giảm tần suất giao dịch trong thị trường dao động.

- Tối ưu hóa cắt lỗ: Có thể xem xét sử dụng ATR để điều chỉnh khoảng cách cắt lỗ động, nâng cao khả năng thích ứng của chiến lược với các môi trường thị trường khác nhau.

- Xác nhận tín hiệu: Thêm các chỉ báo phụ trợ như khối lượng giao dịch, động lượng, v.v., để nâng cao độ tin cậy của tín hiệu giao dịch.

Tổng kết

Chiến lược này là một hệ thống giao dịch theo xu hướng có cấu trúc hoàn chỉnh, nắm bắt xu hướng thị trường thông qua sự kết hợp các đường trung bình động đa chu kỳ, và kiểm soát rủi ro bằng cách quản lý vị thế linh hoạt cùng với chốt lời và cắt lỗ. Mặc dù còn một số không gian tối ưu hóa, nhưng khung cơ bản của chiến lược có tính thực tiễn và khả năng mở rộng tốt. Đối với các sản phẩm giao dịch và môi trường thị trường khác nhau, có thể nâng cao độ ổn định của chiến lược bằng cách điều chỉnh tham số và thêm điều kiện lọc.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tobiashartemink2

//@version=5- 1