Chiến lược giao dịch theo xu hướng kết hợp đa chỉ báo và hệ thống cắt lỗ động

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp nhiều chỉ báo kỹ thuật. Nó tổng hợp các tín hiệu thị trường từ nhiều chiều như đường trung bình động hàm mũ (EMA), theo dõi biến động (ATR), xu hướng khối lượng (PVT) và bộ dao động động lượng (Ninja), nhằm tăng độ chính xác của giao dịch thông qua sự phối hợp tín hiệu. Chiến lược áp dụng cơ chế cắt lỗ động, vừa theo dõi xu hướng vừa kiểm soát rủi ro chặt chẽ.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược được xây dựng trên bốn trụ cột chính:

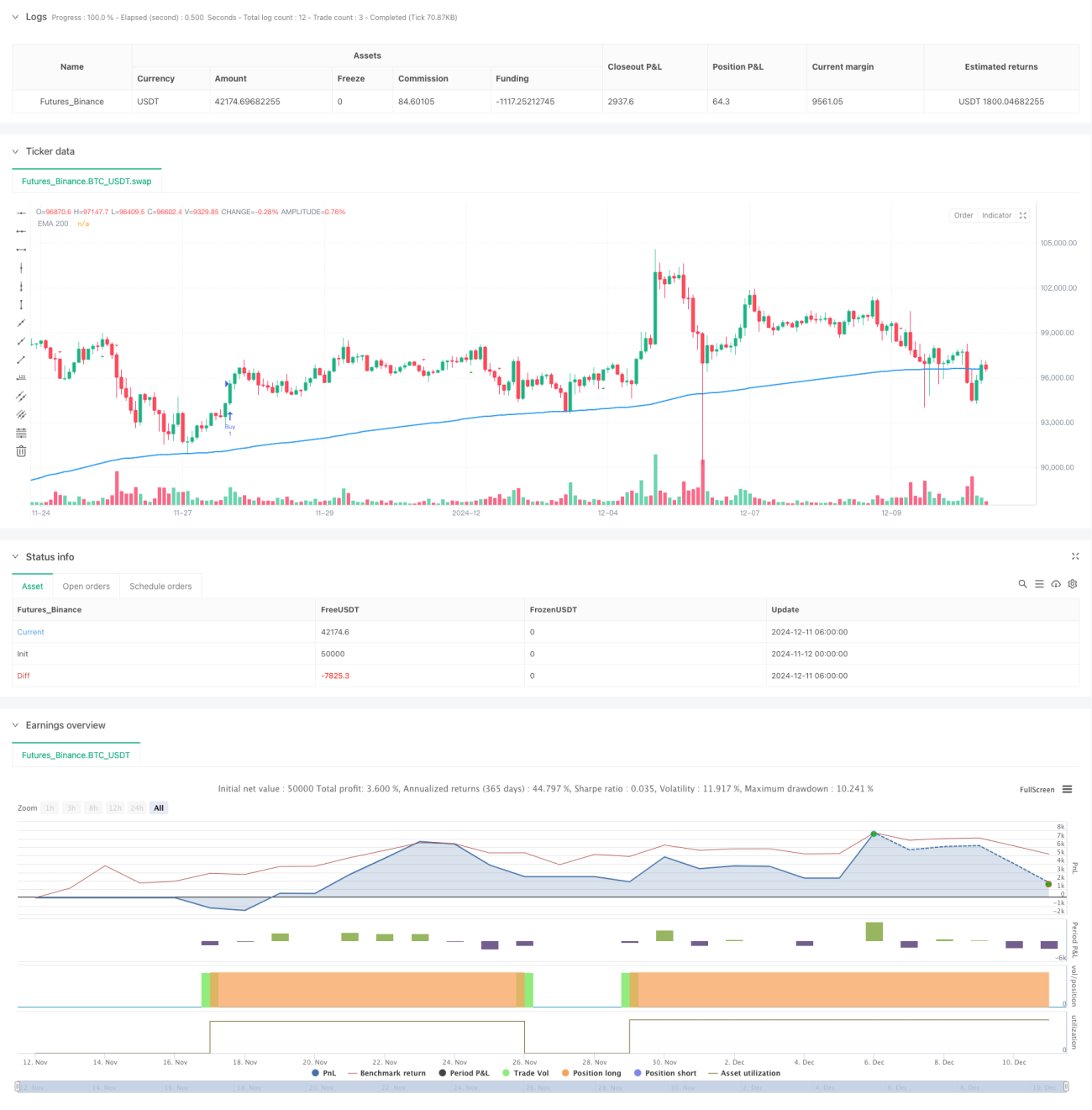

- Sử dụng đường EMA 200 chu kỳ làm cơ sở xác định xu hướng chính, phân chia thị trường thành hai trạng thái tăng và giảm.

- Hệ thống Chandelier Exit dựa trên ATR, xác định điểm đảo chiều của xu hướng bằng cách theo dõi giá cao nhất và thấp nhất kết hợp với biến động.

- Chỉ báo PVT, kết hợp thay đổi giá với khối lượng, dùng để xác nhận tính hiệu quả của xu hướng giá.

- Bộ dao động Ninja so sánh đường trung bình ngắn hạn và trung hạn để nắm bắt sự thay đổi động lượng thị trường.

Tín hiệu giao dịch được phát ra khi thỏa mãn các điều kiện sau:

- Mua: Giá nằm trên EMA 200, đồng thời Chandelier Exit phát tín hiệu mua, và PVT hoặc Ninja xác nhận.

- Bán: Giá nằm dưới EMA 200, đồng thời Chandelier Exit phát tín hiệu bán, và PVT hoặc Ninja xác nhận.

Ưu điểm chiến lược

- Sự phối hợp xác nhận của nhiều chỉ báo giúp giảm đáng kể rủi ro phá vỡ giả.

- Kết hợp thông tin thị trường từ nhiều chiều: xu hướng, biến động, khối lượng và động lượng.

- Áp dụng cơ chế cắt lỗ động, có thể tự động điều chỉnh vị trí cắt lỗ theo biến động thị trường.

- Quy tắc giao dịch có hệ thống, giảm thiểu sự can thiệp từ đánh giá chủ quan.

- Có cơ chế kiểm soát rủi ro tốt, mỗi giao dịch đều có điểm cắt lỗ rõ ràng.

Rủi ro chiến lược

- Có thể phát sinh nhiều tín hiệu giả trong thị trường đi ngang (sideways).

- Cơ chế xác nhận đa lớp có thể khiến thời điểm vào lệnh hơi chậm trễ.

- Khi thị trường đảo chiều nhanh, vị trí cắt lỗ có thể tương đối rộng.

- Việc tối ưu hóa tham số có nguy cơ bị overfitting.

- Cần có vốn đệm lớn để chịu đựng drawdown.

Hướng tối ưu hóa chiến lược

- Đưa vào cơ chế nhận diện môi trường thị trường, sử dụng các bộ tham số khác nhau trong các trạng thái thị trường khác nhau.

- Tăng thêm chiều phân tích khối lượng, tối ưu hóa hệ thống quản lý vị thế.

- Cân nhắc thêm cơ chế điều chỉnh tham số động dựa trên biến động.

- Tối ưu hóa phân bổ trọng số giữa các chỉ báo.

- Đưa vào bộ lọc thời gian, tránh các khung giờ thị trường biến động mạnh.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua sự phối hợp đa chỉ báo và cơ chế cắt lỗ động. Ưu điểm cốt lõi của chiến lược nằm ở cơ chế xác nhận tín hiệu đa chiều và kiểm soát rủi ro chặt chẽ. Mặc dù có một số rủi ro về độ trễ và tín hiệu giả, nhưng thông qua việc liên tục tối ưu hóa và hoàn thiện, chiến lược này được kỳ vọng sẽ duy trì hiệu suất ổn định trong các điều kiện thị trường khác nhau. Khuyến nghị các nhà giao dịch nên tiến hành backtest và tối ưu hóa tham số đầy đủ trước khi sử dụng trên tài khoản thực.

- 1