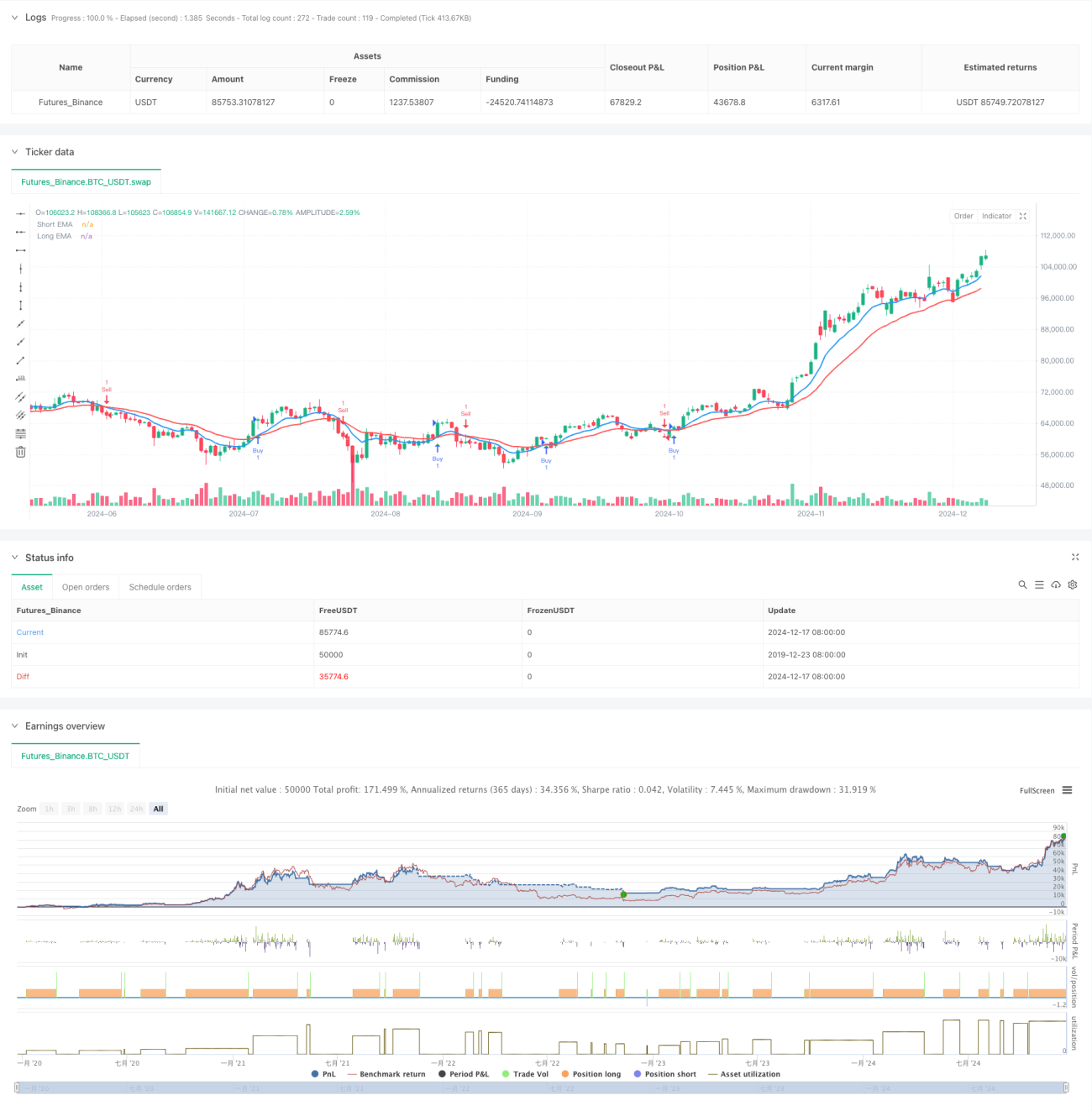

Chiến lược giao cắt đường trung bình động hàm mũ kép và chỉ số sức mạnh tương đối

Tổng quan

Chiến lược này là một hệ thống giao dịch theo dõi xu hướng kết hợp hai chỉ số di chuyển trung bình (EMA) và chỉ số tương đối yếu (RSI). Chiến lược này hoạt động trên khung thời gian 5 phút để nắm bắt xu hướng thị trường bằng cách giao thoa EMA ngắn hạn và dài hạn và kết hợp với chỉ số RSI, đồng thời điều khiển rủi ro dừng lỗ với tỷ lệ phần trăm cố định.

Nguyên tắc chiến lược

Chiến lược này dựa trên các thành phần cốt lõi sau:

- Hệ thống EMA kép sử dụng 9 chu kỳ và 21 chu kỳ để xác định hướng xu hướng

- Xác nhận xu hướng thông qua RSI 14 chu kỳ

- Một tín hiệu đa biến được tạo ra khi EMA ngắn hạn vượt qua EMA dài hạn và RSI lớn hơn 50

- Khi EMA ngắn hạn đi xuống vượt qua EMA dài hạn và RSI nhỏ hơn 50, tạo ra tín hiệu giảm giá

- Thiết lập Stop Loss 1.5% và Stop Loss 0.5% để quản lý rủi ro

Lợi thế chiến lược

- Hệ thống tín hiệu mạnh mẽ: kết hợp với chỉ số xu hướng ((EMA) và chỉ số động lực ((RSI) xác nhận kép, có thể làm giảm hiệu quả tín hiệu sai

- Quản lý rủi ro tốt: Sử dụng Stop Loss với tỷ lệ cố định để đảm bảo rủi ro của mỗi giao dịch có thể kiểm soát được

- Logic giao dịch rõ ràng: các điều kiện nhập và thoát rõ ràng, dễ hiểu và thực hiện

- Khả năng thích ứng: có thể thích ứng với các môi trường thị trường khác nhau thông qua các tham số tối ưu hóa

Rủi ro chiến lược

- Rủi ro thị trường chấn động: có thể tạo ra các tín hiệu phá vỡ giả thường xuyên trong thị trường chấn động ngang

- Rủi ro trượt: giao dịch tần số cao trong chu kỳ 5 phút có thể gặp trượt lớn hơn

- Rủi ro dừng cố định: Tỷ lệ phần trăm dừng cố định có thể được kích hoạt dễ dàng khi biến động lớn

- Rủi ro đảo ngược xu hướng: có thể có sự rút lui lớn hơn nếu xu hướng đột ngột đảo ngược

Hướng tối ưu hóa chiến lược

- Tối ưu hóa dừng động: xem xét giới thiệu ATR chỉ số động điều chỉnh vị trí dừng lỗ

- Bộ lọc môi trường thị trường: thêm các chỉ số biến động để lọc môi trường giao dịch phù hợp

- Tối ưu hóa quản lý vị trí: Thực hiện quản lý vị trí động dựa trên biến động và đo lường rủi ro

- Tối ưu hóa thời gian giao dịch: phân tích hiệu suất của các khoảng thời gian khác nhau, tối ưu hóa cửa sổ thời gian giao dịch

Tóm tắt

Đây là một hệ thống giao dịch hoàn chỉnh kết hợp các chỉ số kỹ thuật và quản lý rủi ro. Chiến lược xác định hiệu quả các xu hướng thông qua sự kết hợp của EMA và RSI và kiểm soát rủi ro bằng cách sử dụng các điểm dừng cố định. Mặc dù có một số hạn chế, nhưng hướng tối ưu hóa được đề xuất có thể nâng cao hơn nữa sự ổn định và khả năng lợi nhuận của chiến lược.

- 1