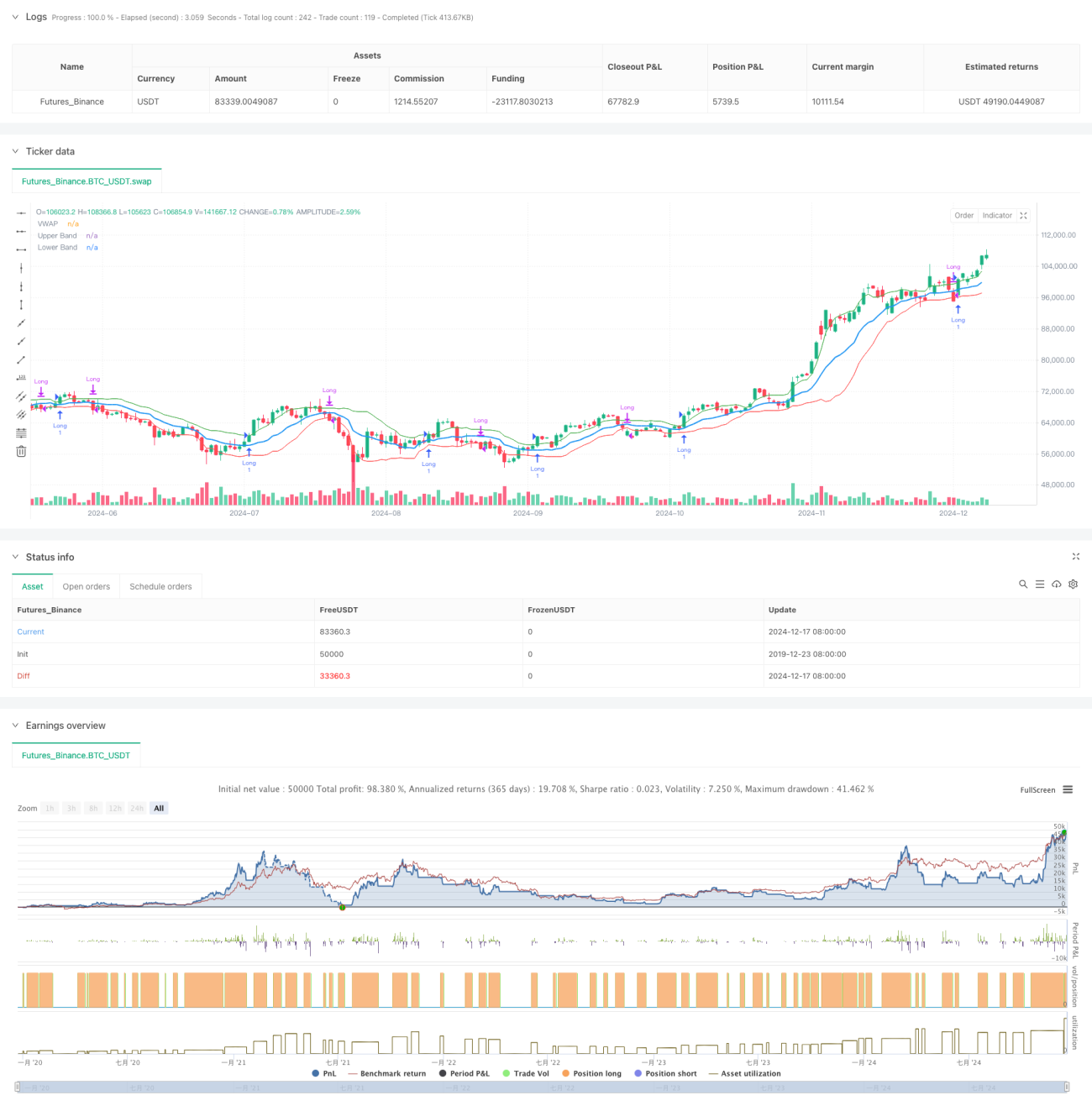

Tổng quan

Đây là một chiến lược giao dịch thích ứng dựa trên Giá trung bình theo khối lượng (VWAP) và độ biến động Garman-Klass (GKV). Chiến lược này sử dụng độ biến động để điều chỉnh động các dải độ lệch chuẩn của VWAP, thực hiện theo dõi thông minh xu hướng thị trường. Khi giá phá vỡ dải trên thì mở vị thế mua, phá vỡ dải dưới thì đóng vị thế, độ biến động càng cao thì ngưỡng phá vỡ càng cao, độ biến động càng thấp thì ngưỡng phá vỡ càng thấp.

Nguyên lý chiến lược

Cốt lõi của chiến lược là kết hợp VWAP với độ biến động GKV. Đầu tiên tính VWAP làm trung tâm giá, sau đó sử dụng độ lệch chuẩn của giá đóng cửa để xây dựng dải. Điểm mấu chốt là sử dụng công thức GKV để tính độ biến động, nó xem xét bốn mức giá mở, cao, thấp, đóng, chính xác hơn so với độ biến động truyền thống. Độ biến động sẽ điều chỉnh động bề rộng dải – khi độ biến động tăng, dải mở rộng, nâng ngưỡng phá vỡ; khi độ biến động giảm, dải thu hẹp, hạ ngưỡng phá vỡ. Cơ chế thích ứng này giúp tránh hiệu quả các phá vỡ giả.

Lợi thế chiến lược

- Kết hợp quan hệ khối lượng-giá và đặc điểm biến động, tín hiệu đáng tin cậy hơn

- Bề rộng dải điều chỉnh thích ứng, giảm nhiễu

- Sử dụng độ biến động GKV, nắm bắt cấu trúc vi mô thị trường chính xác hơn

- Logic tính toán đơn giản rõ ràng, dễ triển khai và bảo trì

- Phù hợp với các môi trường thị trường khác nhau, có tính phổ biến cao

Rủi ro chiến lược

- Trong thị trường dao động có thể giao dịch thường xuyên, tăng chi phí

- Nhạy cảm với độ dài VWAP và chu kỳ biến động

- Có thể phản ứng chậm khi xu hướng đảo chiều nhanh

- Cần dữ liệu thị trường thời gian thực, yêu cầu chất lượng dữ liệu cao

Khuyến nghị quản lý rủi ro:

- Đặt mức dừng lỗ hợp lý

- Tối ưu hóa tham số để thích ứng với các thị trường khác nhau

- Thêm chỉ báo xác nhận xu hướng

- Kiểm soát quy mô vốn

Hướng tối ưu hóa chiến lược

- Đưa vào phân tích đa chu kỳ, tăng độ tin cậy tín hiệu

- Thêm chiều phân tích khối lượng, xác nhận hiệu quả phá vỡ

- Tối ưu hóa phương pháp tính độ biến động, như xem xét đưa vào EWMA

- Thêm bộ lọc cường độ xu hướng

- Cân nhắc thêm cơ chế dừng lỗ động

Những tối ưu hóa này có thể cải thiện độ ổn định và chất lượng lợi nhuận của chiến lược.

Tổng kết

Chiến lược này kết hợp sáng tạo VWAP và độ biến động GKV, thực hiện theo dõi động thị trường. Đặc tính thích ứng của nó giúp duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Mặc dù tồn tại một số rủi ro tiềm ẩn, nhưng thông qua quản lý rủi ro hợp lý và tối ưu hóa liên tục, chiến lược có triển vọng ứng dụng tốt.

- 1