Chiến lược chốt lời theo từng đợt dựa trên giao cắt vàng của nhiều đường trung bình động

Tổng quan

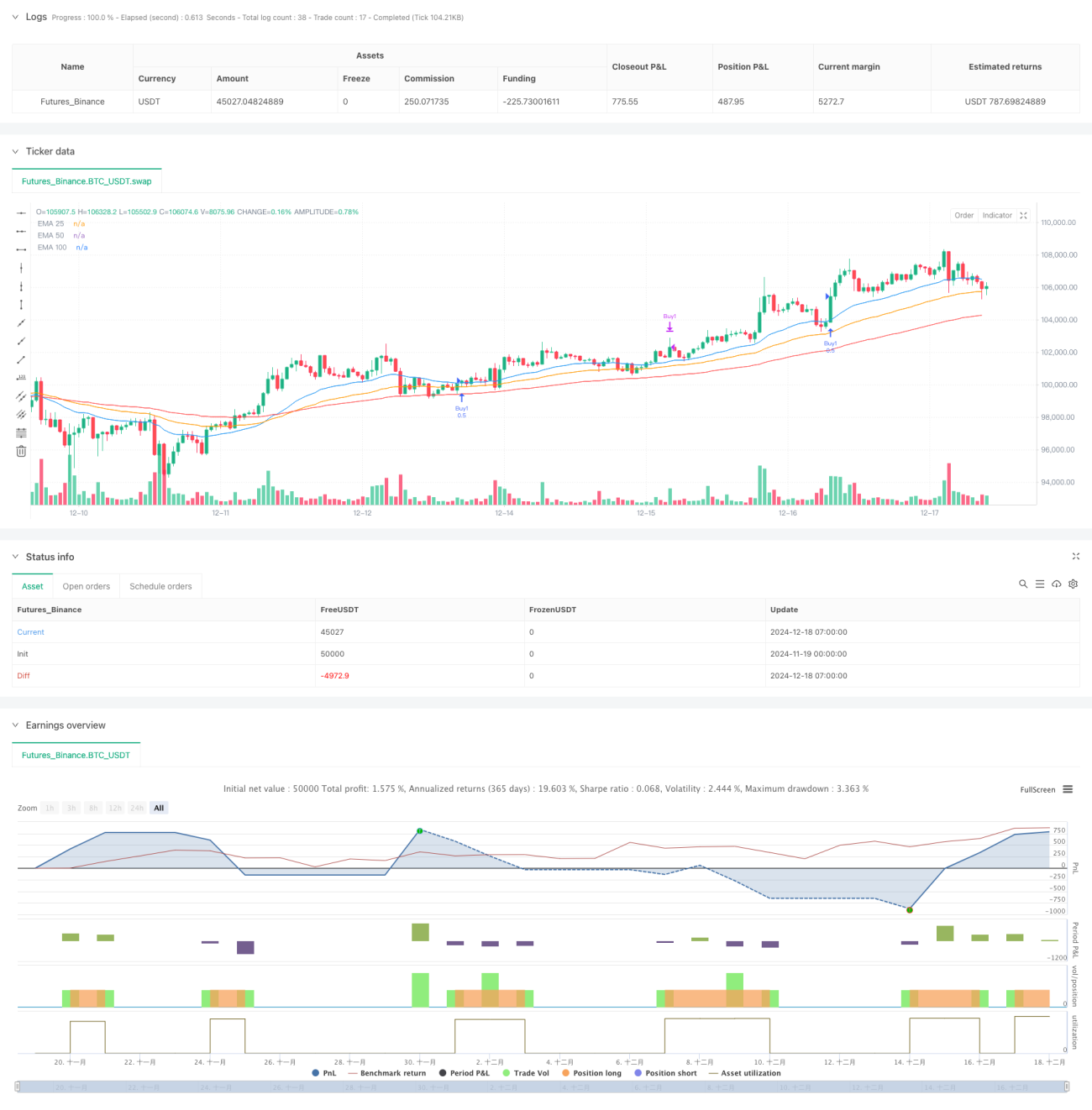

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên nhiều đường trung bình động hàm mũ (EMA). Nó sử dụng tín hiệu vàng chéo hình thành từ ba đường EMA25, EMA50 và EMA100 để xác nhận xu hướng tăng mạnh, và vào lệnh từng phần khi giá phá vỡ EMA25. Chiến lược áp dụng cắt lỗ động và chốt lời theo từng phần để quản lý rủi ro và thu lợi nhuận.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các phần chính sau:

- Xác nhận xu hướng: Sử dụng ba EMA với chu kỳ khác nhau (25, 50, 100). Khi đường trung bình ngắn hạn nằm trên đường trung bình trung hạn và đường trung bình trung hạn nằm trên đường trung bình dài hạn, hình thành mô hình vàng chéo, xác nhận xu hướng tăng.

- Tín hiệu vào lệnh: Dựa trên điều kiện vàng chéo, khi giá đóng cửa phá vỡ lên trên EMA25, chia làm hai đợt, mỗi đợt 50% khối lượng để vào lệnh mua.

- Cài đặt cắt lỗ: Dựa trên mức giá thấp nhất của 20 chu kỳ trước đó để thiết lập cắt lỗ động, và thêm một vùng đệm bổ sung (0.0003) để tránh phá vỡ giả.

- Chốt lời từng phần: Đặt hai mục tiêu chốt lời với bội số khác nhau (1.0 và 1.5 lần). Lô đầu tiên thoát khi đạt mục tiêu chốt lời thấp hơn, lô thứ hai thoát khi đạt mục tiêu chốt lời cao hơn.

- Bảo vệ kết thúc xu hướng: Khi giá phá vỡ xuống dưới EMA100, để ngăn chặn tổn thất do đảo chiều xu hướng, sẽ kích hoạt tín hiệu đóng tất cả các vị thế.

Ưu điểm của chiến lược

- Cơ chế xác nhận đa lớp: Thông qua sự kết hợp của nhiều đường trung bình, có thể lọc hiệu quả các tín hiệu giả, nâng cao độ tin cậy của giao dịch.

- Quản lý rủi ro động: Vị trí cắt lỗ được điều chỉnh linh hoạt dựa trên biến động thị trường thời gian thực, khả năng thích ứng cao hơn.

- Vào lệnh và chốt lời theo từng phần: Thông qua thao tác chia nhỏ, vừa có thể khóa một phần lợi nhuận, vừa cho phép lợi nhuận tiếp tục chạy, tối đa hóa lợi nhuận.

- Cơ chế bảo vệ xu hướng: Thiết lập đường trung bình dài hạn làm đường cảnh báo đảo chiều xu hướng, có thể kịp thời cắt lỗ, tránh sụt giảm lớn.

Rủi ro của chiến lược

- Rủi ro độ trễ: Bản thân chỉ báo đường trung bình có độ trễ, có thể dẫn đến thời điểm vào lệnh muộn, bỏ lỡ điểm mua tốt nhất.

- Rủi ro thị trường dao động: Trong thị trường đi ngang, các tín hiệu phá vỡ giả thường xuyên có thể dẫn đến cắt lỗ liên tiếp.

- Rủi ro vùng đệm cắt lỗ cố định: Sử dụng vùng đệm cắt lỗ cố định có thể không phù hợp với mọi môi trường thị trường.

- Rủi ro quản lý vốn: Phân bổ khối lượng cố định 50% có thể không đủ linh hoạt.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số động: Có thể tự động điều chỉnh chu kỳ đường trung bình và vùng đệm cắt lỗ dựa trên biến động thị trường.

- Lọc môi trường thị trường: Thêm các chỉ báo về độ mạnh xu hướng và biến động, điều chỉnh tham số chiến lược trong các môi trường thị trường khác nhau.

- Tối ưu hóa quản lý vị thế: Điều chỉnh linh hoạt khối lượng giao dịch dựa trên biến động và giá trị tài khoản.

- Tối ưu hóa thời điểm vào lệnh: Có thể kết hợp các chỉ báo kỹ thuật khác (như RSI, MACD, v.v.) để tối ưu hóa thời điểm vào lệnh.

- Tối ưu hóa phương thức chốt lời: Có thể áp dụng cơ chế chốt lời di động để bảo vệ lợi nhuận hiện có tốt hơn.

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch theo xu hướng khá hoàn chỉnh thông qua sự kết hợp của nhiều đường trung bình và thao tác chia nhỏ. Ưu điểm của chiến lược nằm ở việc kết hợp nhiều yếu tố chính của giao dịch theo xu hướng và quản lý rủi ro, nhưng vẫn cần tối ưu hóa tham số và cải tiến quy tắc dựa trên điều kiện thị trường thực tế. Thông qua các hướng tối ưu hóa được đề xuất, chiến lược có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau.

- 1