Chiến lược giao dịch biến động xu hướng hợp tác nhiều đường trung bình động dựa trên kiểm soát rủi ro động ATR

Tổng quan

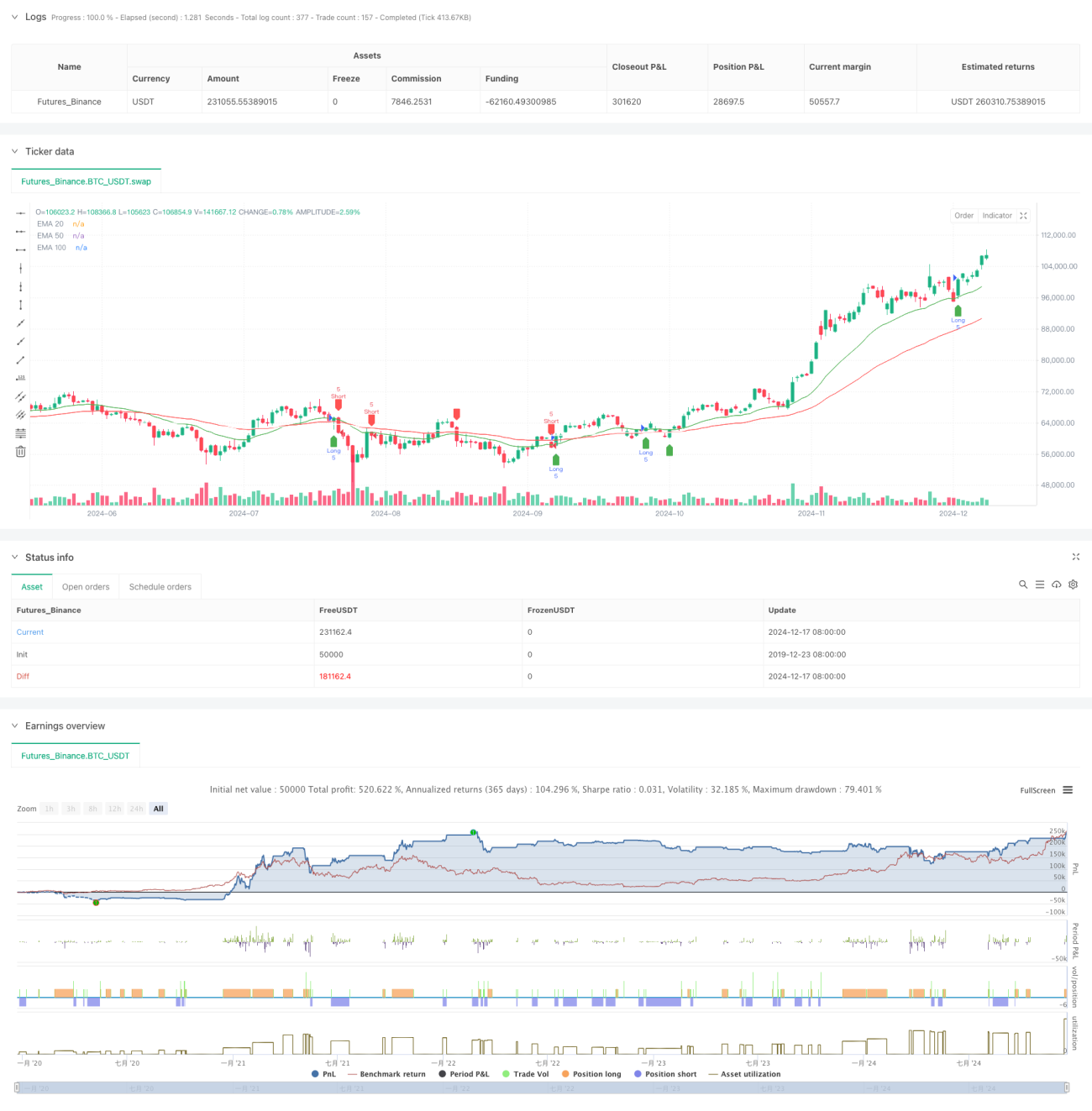

Chiến lược này là một hệ thống giao dịch theo dõi xu hướng dựa trên moving average (EMA) và độ dao động thực tế (ATR) của nhiều chỉ số. Chiến lược này nắm bắt xu hướng thị trường thông qua sự phối hợp phối hợp của ba EMA 20 chu kỳ, 50 chu kỳ và 100 chu kỳ và sử dụng ATR để quản lý rủi ro và mục tiêu lợi nhuận động. Phương pháp này đảm bảo cả tính hệ thống của giao dịch và kiểm soát động cơ rủi ro.

Nguyên tắc chiến lược

Lập luận cốt lõi của chiến lược được xây dựng trên mối quan hệ tương tác giữa giá và nhiều EMA. Cụ thể:

- Tín hiệu đầu vào dựa trên giá giao thoa với 20 chu kỳ EMA, đồng thời kết hợp với 50 chu kỳ EMA làm bộ lọc xu hướng

- Điều kiện nhập cảnh đa đầu: Giá trên 20 chu kỳ EMA và nằm trên 50 chu kỳ EMA

- Điều kiện nhập cảnh: Giá vượt quá 20 chu kỳ EMA và nằm dưới 50 chu kỳ EMA

- Cài đặt dừng lỗ: Dựa trên tính toán động ATR 14 chu kỳ, đảm bảo điểm dừng lỗ có thể thích ứng với biến động thị trường

- Mục tiêu lợi nhuận: sử dụng tỷ lệ lợi nhuận của rủi ro gấp 1,5 lần, tức là mục tiêu lợi nhuận gấp 1,5 lần khoảng cách dừng lỗ

Lợi thế chiến lược

- Xác thực nhiều chu kỳ thời gian: Giảm hiệu quả tín hiệu giả mạo bằng cách kết hợp 20/50/100 EMA ba

- Quản lý rủi ro động: thiết lập dừng lỗ dựa trên ATR, làm cho kiểm soát rủi ro phù hợp hơn với thị trường

- Tỷ lệ lợi nhuận rủi ro rõ ràng: thiết lập tỷ lệ lợi nhuận rủi ro cố định 1,5 lần, thuận lợi cho lợi nhuận ổn định lâu dài

- Theo dõi xu hướng kết hợp với nắm bắt biến động: nắm bắt xu hướng lớn và không bỏ lỡ cơ hội trong làn sóng ngắn

- Tín hiệu giao dịch trực quan: Chiến lược cung cấp giao diện đồ họa rõ ràng, dễ hiểu và dễ thực hiện cho thương nhân

Rủi ro chiến lược

- Rủi ro thị trường chấn động: có thể có các tín hiệu phá vỡ sai thường xuyên trong giai đoạn sắp xếp ngang

- Rủi ro trượt: Giá giao dịch thực tế có thể sai với giá tín hiệu khi thị trường biến động nhanh

- Rủi ro đảo ngược xu hướng: Xu hướng mạnh có thể gây ra tổn thất lớn khi đột ngột đảo ngược

- Rủi ro tối ưu hóa tham số: Tối ưu hóa quá mức có thể khiến chiến lược hoạt động kém hiệu quả trong giao dịch thực tế.

Hướng tối ưu hóa chiến lược

- Tiếp theo, các chỉ số giao dịch được đưa ra để xác định hiệu quả của đợt phá giá.

- Thêm bộ lọc cường độ xu hướng: xem xét giới thiệu các chỉ số cường độ xu hướng như ADX để cải thiện chất lượng nhập cảnh

- Phương pháp tối ưu hóa dừng lỗ: Có thể xem xét việc sử dụng theo dõi dừng lỗ để khóa lợi nhuận tốt hơn

- Phân loại môi trường thị trường: điều chỉnh các tham số chiến lược cho các môi trường thị trường khác nhau

- Tiếp theo, các nhà đầu tư sẽ có thể sử dụng các bộ lọc biến động: tạm dừng giao dịch trong môi trường thị trường biến động quá mức.

Tóm tắt

Chiến lược này được kết hợp với hệ thống đa đường trung bình và kiểm soát gió động của ATR để xây dựng một hệ thống giao dịch có tính theo dõi xu hướng và điều hành băng tần. Ưu điểm của chiến lược là có tính hệ thống mạnh mẽ, có thể kiểm soát rủi ro, nhưng trong ứng dụng thực tế, cần chú ý đến sự thích nghi của môi trường thị trường và tối ưu hóa mục tiêu theo tình huống thực tế. Với cài đặt tham số hợp lý và kiểm soát rủi ro nghiêm ngặt, chiến lược này có thể đạt được hiệu quả giao dịch ổn định trong hầu hết các môi trường thị trường.

- 1