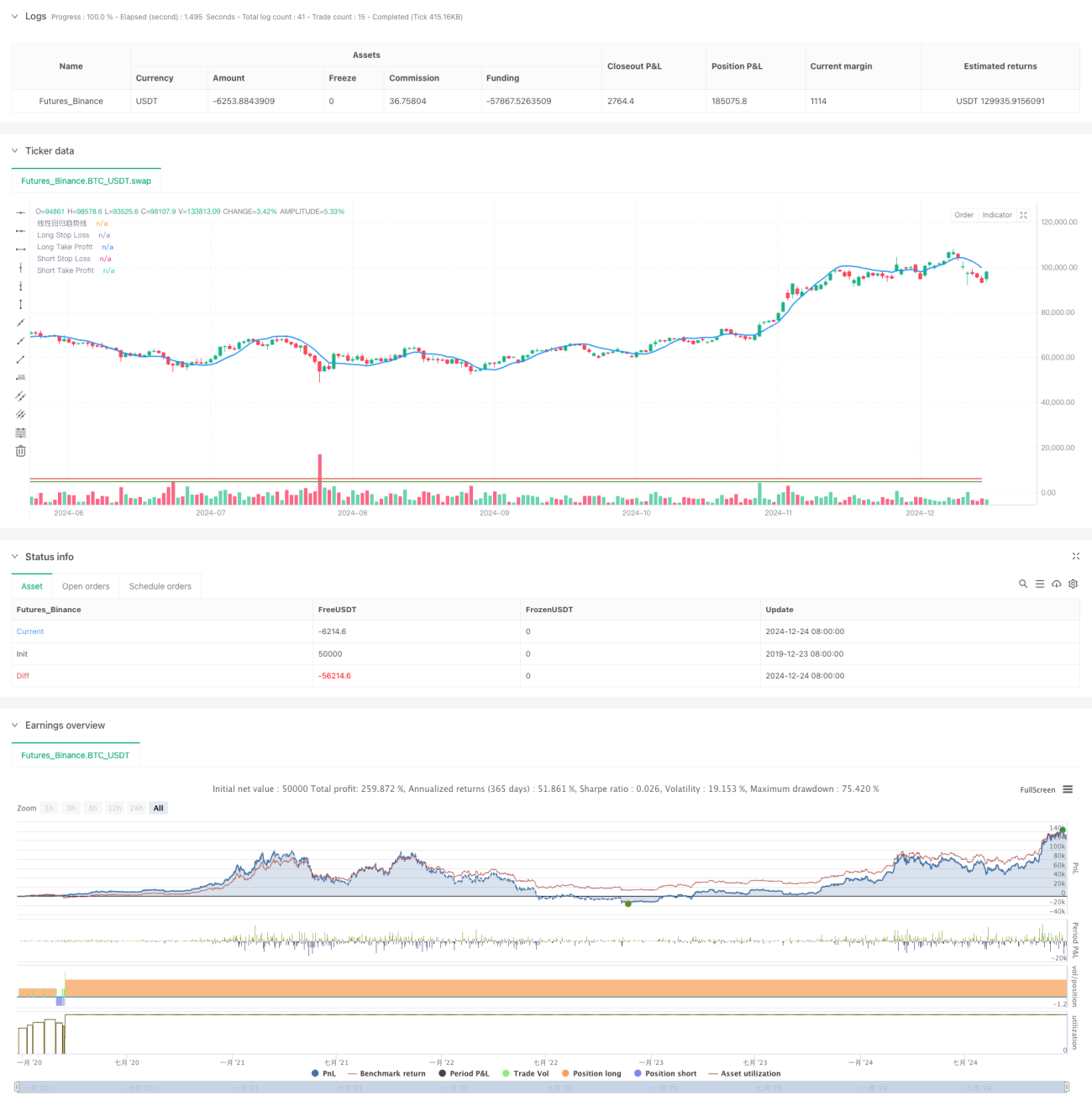

Chiến lược giao dịch đảo chiều phá vỡ đường xu hướng động

Tổng quan

Chiến lược này là một hệ thống giao dịch phá vỡ dựa trên đường xu hướng hồi quy tuyến tính. Nó tính toán đường xu hướng hồi quy tuyến tính của giá, thực hiện giao dịch khi giá phá vỡ đường xu hướng với biên độ nhất định, đồng thời thiết lập cơ chế cắt lỗ, chốt lời và giao dịch đảo chiều. Ý tưởng cốt lõi của chiến lược là nắm bắt xu hướng tiếp diễn sau khi giá phá vỡ đường xu hướng, đồng thời sử dụng cơ chế giao dịch đảo chiều để đối phó với các tín hiệu sai.

Nguyên lý chiến lược

Chiến lược sử dụng hàm ta.linreg để tính toán đường xu hướng hồi quy tuyến tính trong một chu kỳ xác định làm cơ sở đánh giá xu hướng chính. Khi giá phá vỡ đường xu hướng lên trên với biên độ vượt quá ngưỡng cài đặt, hệ thống phát tín hiệu mua (long); khi giá phá vỡ đường xu hướng xuống dưới với biên độ vượt quá ngưỡng cài đặt, hệ thống phát tín hiệu bán (short). Chiến lược áp dụng cơ chế nắm giữ một chiều, tức là chỉ được phép giữ vị thế mua hoặc bán tại cùng một thời điểm. Để kiểm soát rủi ro, thiết lập điều kiện cắt lỗ và chốt lời, đồng thời đưa vào cơ chế giao dịch đảo chiều: khi cắt lỗ được kích hoạt, tự động mở vị thế ngược lại và tăng khối lượng theo bội số đã cài đặt.

Ưu điểm của chiến lược

- Khả năng bám theo xu hướng mạnh: Sử dụng đường xu hướng hồi quy tuyến tính có thể nắm bắt hiệu quả xu hướng thị trường, giảm các tín hiệu phá vỡ giả.

- Kiểm soát rủi ro hoàn chỉnh: Thiết lập cơ chế cắt lỗ và chốt lời, có thể kiểm soát rủi ro của từng giao dịch một cách hiệu quả.

- Cơ chế tăng khối lượng đảo chiều: Khi cắt lỗ, mở vị thế ngược lại và tăng gấp đôi khối lượng, cho phép điều chỉnh nhanh hướng nắm giữ khi xu hướng đảo chiều.

- Cơ chế xác nhận phá vỡ: Thông qua việc thiết lập ngưỡng phá vỡ để lọc các biến động nhỏ, nâng cao độ tin cậy của tín hiệu giao dịch.

- Quản lý vị thế linh hoạt: Thông qua giới hạn khối lượng giao dịch tối đa và cơ chế nắm giữ một chiều, kiểm soát hiệu quả rủi ro tổng thể của danh mục.

Rủi ro của chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường dao động đi ngang, có thể thường xuyên kích hoạt các tín hiệu phá vỡ giả, dẫn đến cắt lỗ liên tiếp.

- Rủi ro giao dịch đảo chiều: Cơ chế tăng khối lượng đảo chiều có thể khiến tổn thất mở rộng nhanh chóng trong điều kiện thị trường biến động mạnh.

- Nhạy cảm với tham số: Hiệu quả của chiến lược phụ thuộc nhiều vào cài đặt tham số; tham số không phù hợp có thể dẫn đến giao dịch quá mức hoặc bỏ lỡ cơ hội.

- Ảnh hưởng của trượt giá: Trong điều kiện thị trường nhanh, giá thực tế khớp lệnh của lệnh cắt lỗ/chốt lời có thể chênh lệch đáng kể so với kỳ vọng.

- Rủi ro quản lý vốn: Cài đặt bội số đảo chiều không phù hợp có thể dẫn đến việc sử dụng vốn quá mức.

Hướng tối ưu hóa chiến lược

- Đưa chỉ báo biến động: Điều chỉnh ngưỡng phá vỡ động dựa trên biến động thị trường, nâng cao khả năng thích ứng của chiến lược với các điều kiện thị trường khác nhau.

- Tối ưu cơ chế đảo chiều: Thêm điều kiện đánh giá cho giao dịch đảo chiều, chẳng hạn kết hợp chỉ báo cường độ xu hướng, tránh giao dịch đảo chiều trong môi trường thị trường không phù hợp.

- Hoàn thiện quản lý vị thế: Giới thiệu hệ thống quản lý vị thế động, điều chỉnh khối lượng mở lệnh dựa trên giá trị tài khoản và biến động thị trường.

- Thêm bộ lọc điều kiện thị trường: Thêm đánh giá cường độ xu hướng và trạng thái thị trường, giảm tần suất giao dịch trong điều kiện thị trường bất lợi.

- Tối ưu phương pháp cắt lỗ: Giới thiệu cắt lỗ di động hoặc cắt lỗ động dựa trên ATR, nâng cao tính linh hoạt của cắt lỗ.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh dựa trên đường xu hướng hồi quy tuyến tính và tư tưởng giao dịch phá vỡ. Thông qua cơ chế cắt lỗ, chốt lời và giao dịch đảo chiều để quản lý rủi ro, chiến lược có khả năng bám theo xu hướng tốt. Tuy nhiên, cần thận trọng trong việc cài đặt tham số và lựa chọn điều kiện thị trường; khuyến nghị thực hiện tối ưu hóa tham số và kiểm chứng backtest đầy đủ trước khi giao dịch thực tế. Trong tương lai, có thể nâng cao tính ổn định và khả năng thích ứng của chiến lược bằng cách đưa thêm các chỉ báo kỹ thuật và tối ưu hóa quy tắc giao dịch.

- 1