Chiến lược giao cắt xu hướng đa chỉ báo - Hệ thống giao dịch dải hỗ trợ thị trường tăng giá

Tổng quan

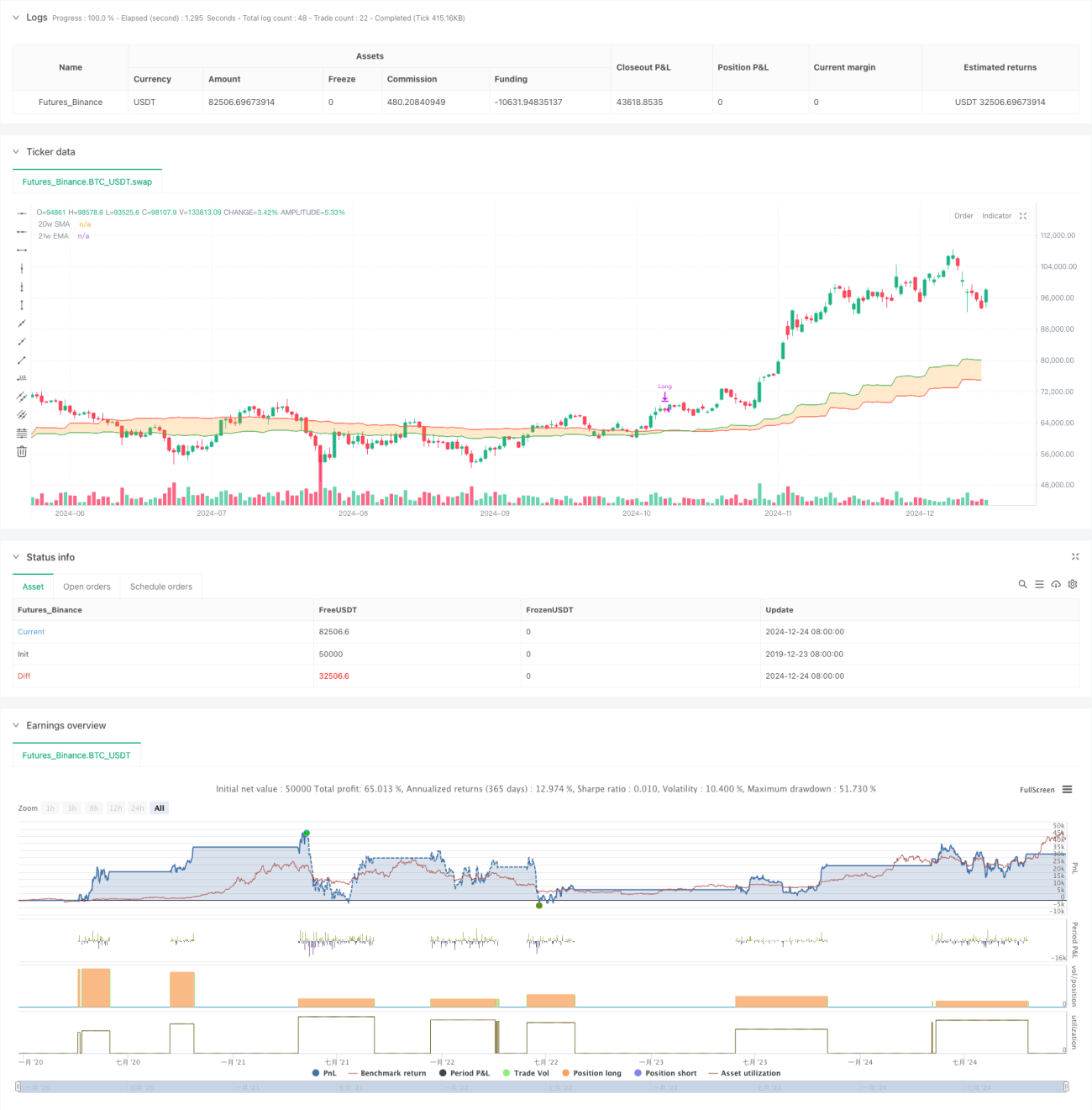

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên Dải hỗ trợ thị trường tăng giá (Bull Market Support Band). Nó chủ yếu sử dụng tín hiệu giao cắt của đường trung bình động đơn giản (SMA) 20 tuần và đường trung bình động hàm mũ (EMA) 21 tuần để xác định hướng xu hướng thị trường, từ đó đưa ra quyết định giao dịch. Chiến lược phát tín hiệu mua khi hai đường trung bình cắt nhau hướng lên trên và đóng vị thế khi cắt nhau hướng xuống dưới, nhằm thu lợi nhuận từ các cơ hội theo xu hướng trung và dài hạn.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược là xác định xu hướng thị trường bằng cách theo dõi vị trí tương đối của hai đường trung bình SMA 20 tuần và EMA 21 tuần. Khi đường trung bình ngắn hạn (SMA 20 tuần) vượt lên trên đường trung bình dài hạn (EMA 21 tuần), điều đó cho thấy thị trường có thể hình thành xu hướng tăng, hệ thống sẽ mở vị thế mua tại thời điểm này. Khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, điều đó cho thấy xu hướng tăng có thể kết thúc, hệ thống sẽ đóng vị thế tại thời điểm này. Chiến lược sử dụng phương pháp quản lý vốn percent_of_equity, với phí hoa hồng giao dịch được đặt ở mức 0,1% và độ trượt giá là 3 điểm cơ bản.

Ưu điểm chiến lược

- Khả năng bám xu hướng mạnh: Sử dụng giao cắt trung bình động ở khung tuần để xác định xu hướng, có thể lọc hiệu quả nhiễu thị trường ngắn hạn và nắm bắt các cơ hội xu hướng trung, dài hạn.

- Kiểm soát rủi ro hợp lý: Sử dụng đường trung bình động động làm tham chiếu cắt lỗ, có thể thoát lệnh kịp thời khi thị trường đảo chiều.

- Cài đặt tham số khoa học: Cài đặt tham số 20 tuần và 21 tuần vừa đảm bảo tính ổn định của tín hiệu, vừa không bị trễ quá mức.

- Logic thực thi rõ ràng: Tín hiệu vào và ra lệnh rõ ràng, không có yếu tố chủ quan.

- Quản lý vốn linh hoạt: Hỗ trợ mở vị thế theo tỷ lệ vốn chủ sở hữu tài khoản, có thể điều chỉnh quy mô vị thế một cách linh hoạt.

Rủi ro chiến lược

- Không phù hợp với thị trường đi ngang: Trong thị trường đi ngang tích lũy, các đường trung bình thường xuyên giao cắt có thể dẫn đến đột phá giả, gây ra thua lỗ liên tiếp.

- Ảnh hưởng lớn của độ trượt giá: Giao dịch ở khung tuần có thể đối mặt với độ trượt giá lớn trong thực tế, ảnh hưởng đến hiệu suất chiến lược.

- Độ trễ khi vào lệnh: Tín hiệu giao cắt trung bình động vốn dĩ có độ trễ, có thể bỏ lỡ điểm vào lệnh tối ưu.

- Kiểm soát drawdown chưa đủ: Chỉ dựa vào giao cắt trung bình động làm tín hiệu cắt lỗ, có thể chịu drawdown lớn khi biến động mạnh.

- Yêu cầu vốn cao: Giao dịch ở khung tuần đòi hỏi lượng vốn và khả năng chịu đựng tâm lý cao hơn.

Hướng tối ưu hóa chiến lược

- Thêm chỉ báo lọc: Có thể đưa vào các chỉ báo như RSI, MACD để xác nhận xu hướng, nâng cao độ tin cậy của tín hiệu.

- Tối ưu cơ chế cắt lỗ: Kết hợp chỉ báo ATR để thiết lập cắt lỗ động, tăng cường khả năng kiểm soát rủi ro.

- Hoàn thiện quản lý vị thế: Điều chỉnh quy mô vị thế linh hoạt dựa trên biến động thị trường, quản lý vốn tốt hơn.

- Thêm bộ lọc xu hướng: Đưa vào đánh giá xu hướng dài hạn, chỉ giao dịch theo hướng xu hướng chính.

- Cải thiện thực thi giao dịch: Tối ưu quy tắc giao dịch để giảm ảnh hưởng của độ trượt giá, nâng cao tính ổn định của chiến lược.

Tổng kết

Chiến lược giao dịch dải hỗ trợ thị trường tăng giá là một hệ thống bám xu hướng dựa trên lý thuyết phân tích kỹ thuật cổ điển. Bằng cách sử dụng giao cắt trung bình động khung tuần để nắm bắt các cơ hội xu hướng trung và dài hạn, nó có đặc điểm logic rõ ràng và rủi ro có thể kiểm soát. Tuy nhiên, chiến lược hoạt động kém trong thị trường đi ngang và có độ trễ nhất định. Bằng cách bổ sung các chỉ báo phụ trợ, tối ưu cơ chế cắt lỗ và hoàn thiện quản lý vốn, chiến lược vẫn còn nhiều dư địa tối ưu hóa. Phù hợp với các nhà đầu tư có quy mô vốn và khả năng chịu rủi ro nhất định.

- 1