Chiến lược định lượng luồng đơn hàng đa cấp và hệ thống tối ưu hóa kho hàng động

Tổng quan

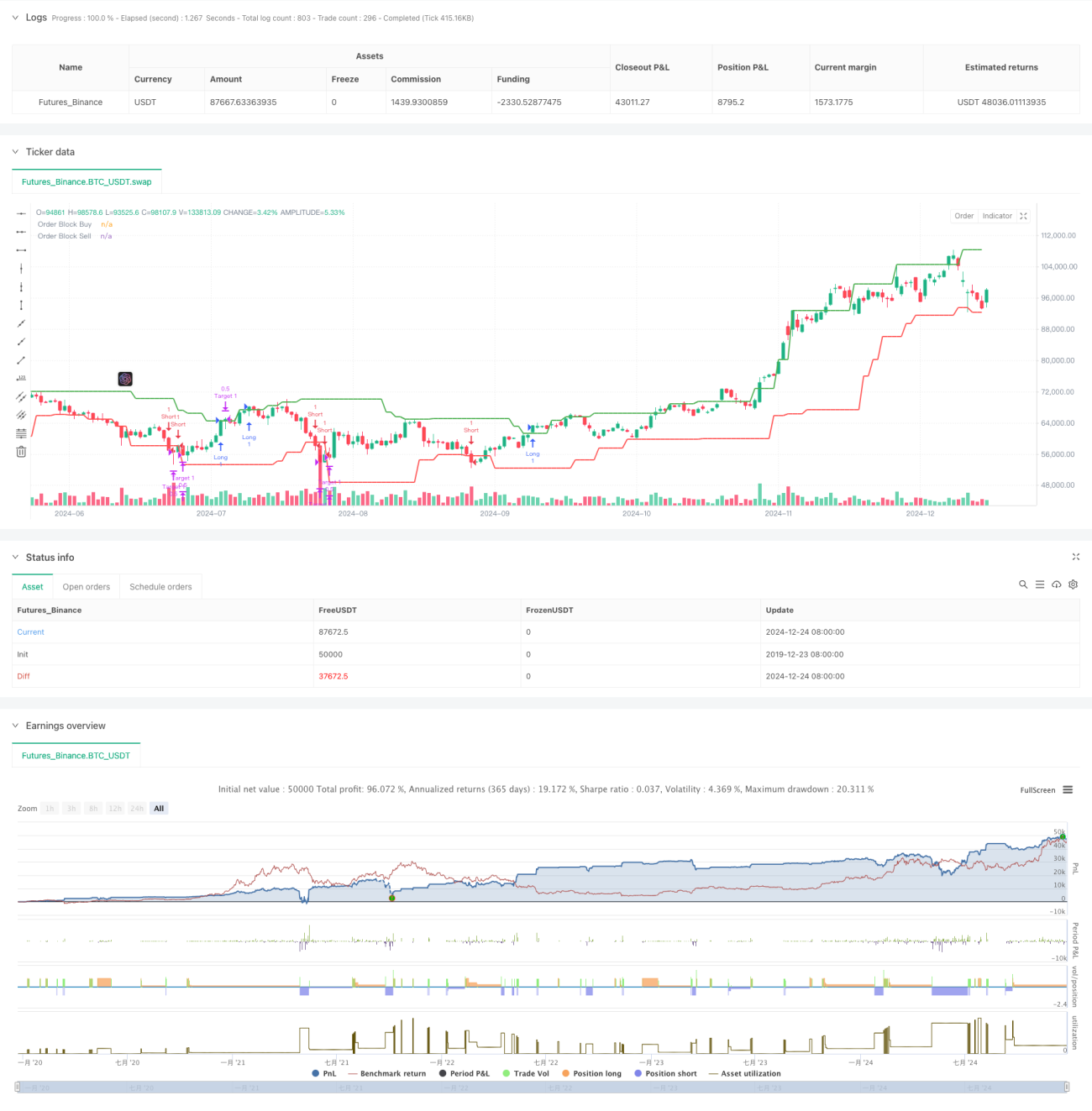

Chiến lược này là một hệ thống giao dịch thông minh dựa trên luồng lệnh của tổ chức, dự đoán các điểm đảo chiều giá tiềm năng bằng cách xác định các khối lệnh trên thị trường. Hệ thống áp dụng giải pháp quản lý kho phụ năng động để tối ưu hóa việc quản lý vị trí thông qua ba cấp vị trí mục tiêu nhằm tối đa hóa lợi nhuận. Cốt lõi của chiến lược này là nắm bắt dấu vết giá được tạo ra bởi hành vi giao dịch của tổ chức và xác định mức giá quan trọng thông qua phân tích thống kê các điểm cao và thấp.

Nguyên tắc chiến lược

Chiến lược này dựa trên một số yếu tố chính:

- Xác định khối lệnh - Xác định khối lệnh mua và bán bằng cách phân tích các mẫu nến sử dụng cửa sổ nhìn lại 20 kỳ. Khối mua được xác nhận bởi sự hợp tác của nến giảm giá trước đó và nến tăng giá hiện tại, trong khi khối bán thì ngược lại.

- Kiểm soát thời gian giao dịch - giới hạn giao dịch trong thời gian giao dịch chính từ 09:30-16:00, tránh các thời điểm mở cửa và đóng cửa có tính biến động cao.

- Logic vào lệnh - mở vị thế mua khi giá vượt qua khối lệnh mua và nằm trong phiên giao dịch, và mở vị thế bán khi giá vượt qua khối lệnh bán.

- Quản lý kho - áp dụng kế hoạch quản lý kho ba cấp 50%-30%-20%, tương ứng với các vị trí mục tiêu lần lượt là 0,5%, 1,0% và 1,5%.

Lợi thế chiến lược

- Nhận dạng lệnh thông minh - Nắm bắt chính xác các mức giá quan trọng để các quỹ lớn mở và đóng vị thế thông qua phân tích động các điểm cao và thấp.

- Phân tán rủi ro - Thiết kế kho ba tầng phân tán rủi ro hiệu quả, đảm bảo lợi nhuận được bỏ túi an toàn trong khi vẫn tạo đủ không gian để xu hướng phát triển.

- Lọc thời gian - Bằng cách giới hạn thời gian giao dịch, chúng ta có thể tránh được những giai đoạn thị trường biến động mạnh và cải thiện tính ổn định của giao dịch.

- Hỗ trợ trực quan hóa - Chiến lược này cung cấp hình ảnh trực quan rõ ràng về các khối lệnh, giúp nhà giao dịch dễ hiểu hơn về cấu trúc thị trường.

Rủi ro chiến lược

- Rủi ro đột phá sai - Trong thị trường đi ngang, có thể có nhiều tín hiệu đột phá sai. Nên lọc chúng kết hợp với các chỉ báo biến động.

- Tác động trượt giá - Trong thị trường không đủ thanh khoản, việc chia nhỏ lợi nhuận có thể bị ảnh hưởng bởi trượt giá. Nên điều chỉnh khoảng thời gian vị thế mục tiêu một cách thích hợp.

- Phụ thuộc vào xu hướng - Các chiến lược hoạt động tốt hơn trên thị trường có xu hướng, nhưng có thể tạo ra các giao dịch thường xuyên trên thị trường biến động.

Hướng tối ưu hóa chiến lược

- Thích ứng với biến động - Nên sử dụng chỉ báo ATR để điều chỉnh linh hoạt tỷ lệ mục tiêu theo biến động của thị trường.

- Phân tích luồng lệnh - có thể kết hợp với phân tích khối lượng để tăng khả năng xác nhận các khối lệnh.

- Cửa sổ thời gian động - Cân nhắc điều chỉnh động thời gian nhìn lại dựa trên điều kiện thị trường để cải thiện khả năng thích ứng của chiến lược.

- Kiểm soát rủi ro nâng cao - thêm hạn mức rút tiền tối đa và hạn mức thua lỗ hàng ngày để cải thiện tính vững chắc của chiến lược.

Tóm tắt

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh thông qua phân tích luồng lệnh của tổ chức và quản lý kho hàng năng động. Thông qua việc xác định các khối lệnh và thiết lập mức dừng lỗ đa cấp, chúng tôi có thể nắm bắt cơ hội của các hoạt động vốn lớn và đạt được khả năng kiểm soát rủi ro hiệu quả. Người giao dịch nên chú ý đến việc lựa chọn môi trường thị trường khi giao dịch thực tế và điều chỉnh cài đặt thông số theo từng trường hợp cụ thể.

- 1