Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng dựa trên chỉ báo Bollinger Bands, sử dụng tín hiệu phá vỡ dải động để bắt kịp xu hướng thị trường. Chiến lược lấy kênh độ lệch chuẩn làm chỉ báo cốt lõi, kết hợp với hệ thống quản lý vốn để thực hiện điều chỉnh động toàn bộ vị thế. Thiết kế tổng thể chú trọng kiểm soát rủi ro, hướng tới lợi nhuận ổn định.

Nguyên lý chiến lược

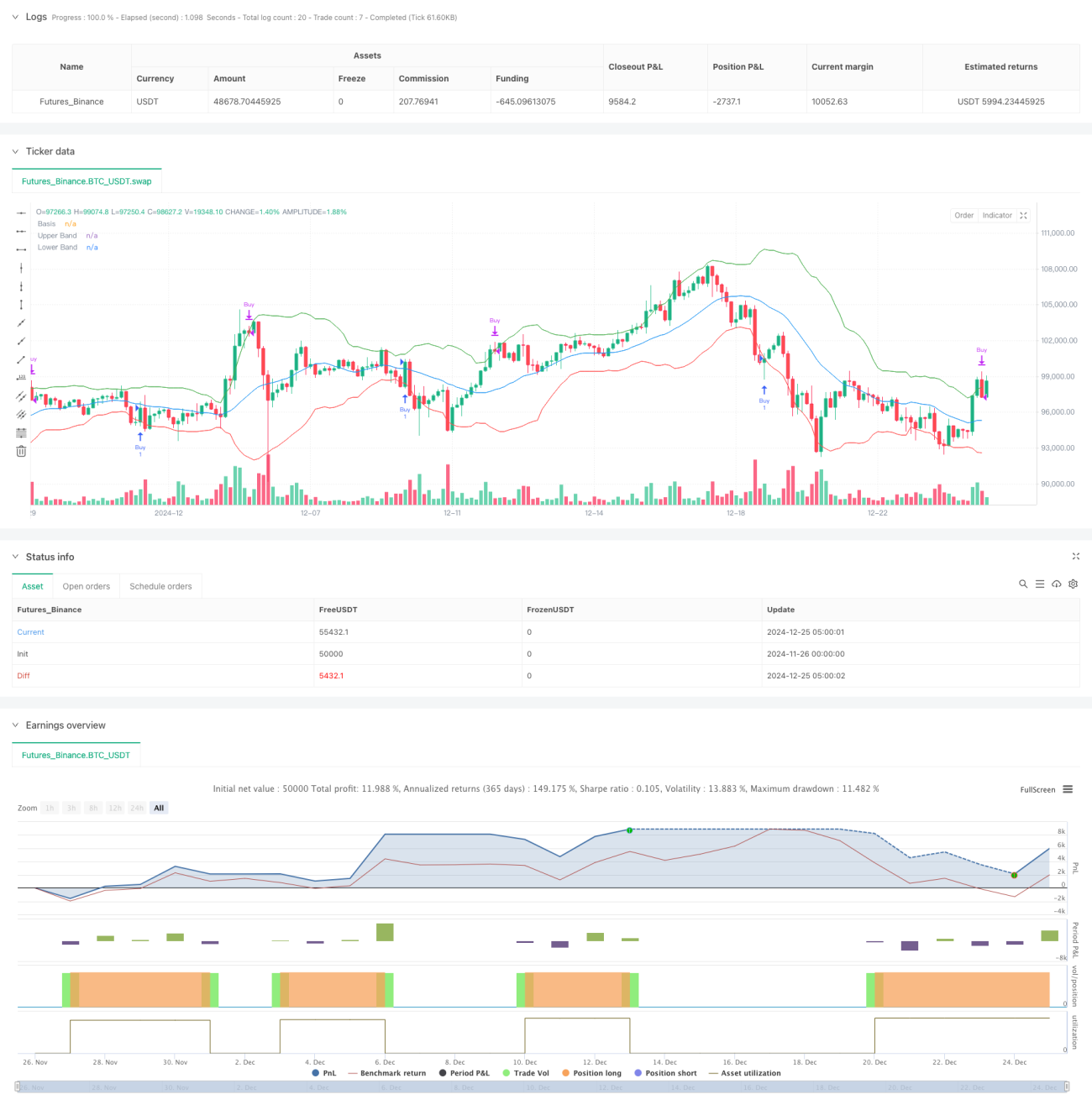

Chiến lược lấy đường trung bình động 20 chu kỳ làm trục, lấy 2 lần độ lệch chuẩn ở trên và dưới để tạo thành kênh động. Khi giá phá vỡ dải dưới, được coi là tín hiệu quá bán, hệ thống mua toàn bộ vị thế; khi giá phá vỡ dải trên, được coi là tín hiệu quá mua, hệ thống bán toàn bộ vị thế. Thông qua độ lệch chuẩn đo lường biến động, đảm bảo tính thích ứng động của tín hiệu giao dịch. Đồng thời, chiến lược tích hợp hệ thống quản lý vốn, tự động điều chỉnh quy mô vị thế dựa trên vốn chủ sở hữu tài khoản. Ngoài ra, chiến lược còn bao gồm giao diện giao dịch tự động, có thể thực hiện tự động hóa qua WebHook với sàn giao dịch.

Lợi thế của chiến lược

- Khả năng thích ứng động mạnh: Bollinger Bands dựa trên tính toán độ lệch chuẩn, có thể tự động điều chỉnh khoảng giao dịch theo biến động thị trường, thích ứng với các môi trường thị trường khác nhau.

- Quản lý rủi ro hoàn thiện: Sử dụng quản lý vị thế theo tỷ lệ phần trăm, điều chỉnh linh hoạt quy mô giao dịch dựa trên vốn chủ sở hữu tài khoản, kiểm soát rủi ro hiệu quả.

- Mức độ tự động hóa cao: Tích hợp API sàn giao dịch, hỗ trợ thực hiện tín hiệu tự động, giảm thiểu can thiệp thủ công.

- Logic chiến lược rõ ràng: Dựa trên sự giao nhau giữa giá và Bollinger Bands để xác định tín hiệu giao dịch, tiêu chí đánh giá rõ ràng.

- Hiệu quả tính toán vượt trội: Chỉ báo cốt lõi tính toán đơn giản, phù hợp với môi trường giao dịch tần suất cao.

Rủi ro của chiến lược

- Bất lợi trong thị trường đi ngang: Dễ tạo ra tín hiệu giả trong thị trường sideway, gây ra giao dịch thường xuyên.

- Độ trễ xu hướng: Về bản chất, đường trung bình động là chỉ báo trễ, có thể bỏ lỡ thời điểm vào lệnh tốt nhất khi biến động mạnh.

- Hiệu quả vốn: Phương thức giao dịch toàn bộ vị thế có thể dẫn đến tỷ lệ sử dụng vốn quá cao, tăng rủi ro.

- Phụ thuộc công nghệ: Thực hiện tự động phụ thuộc vào độ ổn định của mạng và API, tồn tại rủi ro kỹ thuật.

Hướng tối ưu hóa chiến lược

- Lọc tín hiệu: Khuyến nghị đưa vào các chỉ báo xác nhận xu hướng như MACD hoặc RSI để giảm tín hiệu giả.

- Quản lý vị thế: Có thể áp dụng phương án xây dựng vị thế theo từng bước, tránh rủi ro thao tác toàn bộ vị thế đơn lẻ.

- Tối ưu hóa cắt lỗ: Thêm cơ chế trailing stop để tăng khả năng sinh lời.

- Tối ưu hóa tham số: Khuyến nghị tối ưu hóa tham số Bollinger Bands thông qua backtesting để nâng cao độ ổn định của chiến lược.

- Thích ứng thị trường: Có thể thêm mô-đun đánh giá trạng thái thị trường, sử dụng các tham số khác nhau trong các môi trường thị trường khác nhau.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch định lượng hoàn chỉnh thông qua chỉ báo kỹ thuật Bollinger Bands, kết hợp quản lý vốn và thực hiện tự động, có tính thực tiễn cao. Mặc dù tồn tại một số hạn chế nhất định, nhưng qua các hướng tối ưu hóa được đề xuất, có thể nâng cao hơn nữa độ ổn định và khả năng sinh lời của chiến lược. Chiến lược phù hợp với môi trường thị trường có biến động lớn, có giá trị tham khảo đối với các nhà đầu tư theo đuổi lợi nhuận ổn định.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, initial_capital=86, default_qty_type=strategy.percent_of_equity)

// Parameter für die Bollinger-Bänder- 1