Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp chỉ báo Supertrend và Đường trung bình động thích ứng Kaufman (KAMA). Chiến lược xác định động thái thay đổi xu hướng thị trường một cách linh hoạt, tìm kiếm cơ hội mua trong xu hướng tăng và sử dụng cơ chế dừng lỗ linh hoạt để kiểm soát rủi ro. Ý tưởng cốt lõi của chiến lược là tận dụng khả năng xác định hướng xu hướng của chỉ báo Supertrend, kết hợp với đặc tính thích ứng với biến động thị trường của chỉ báo KAMA, để thiết lập vị thế mua trong xu hướng tăng của thị trường.

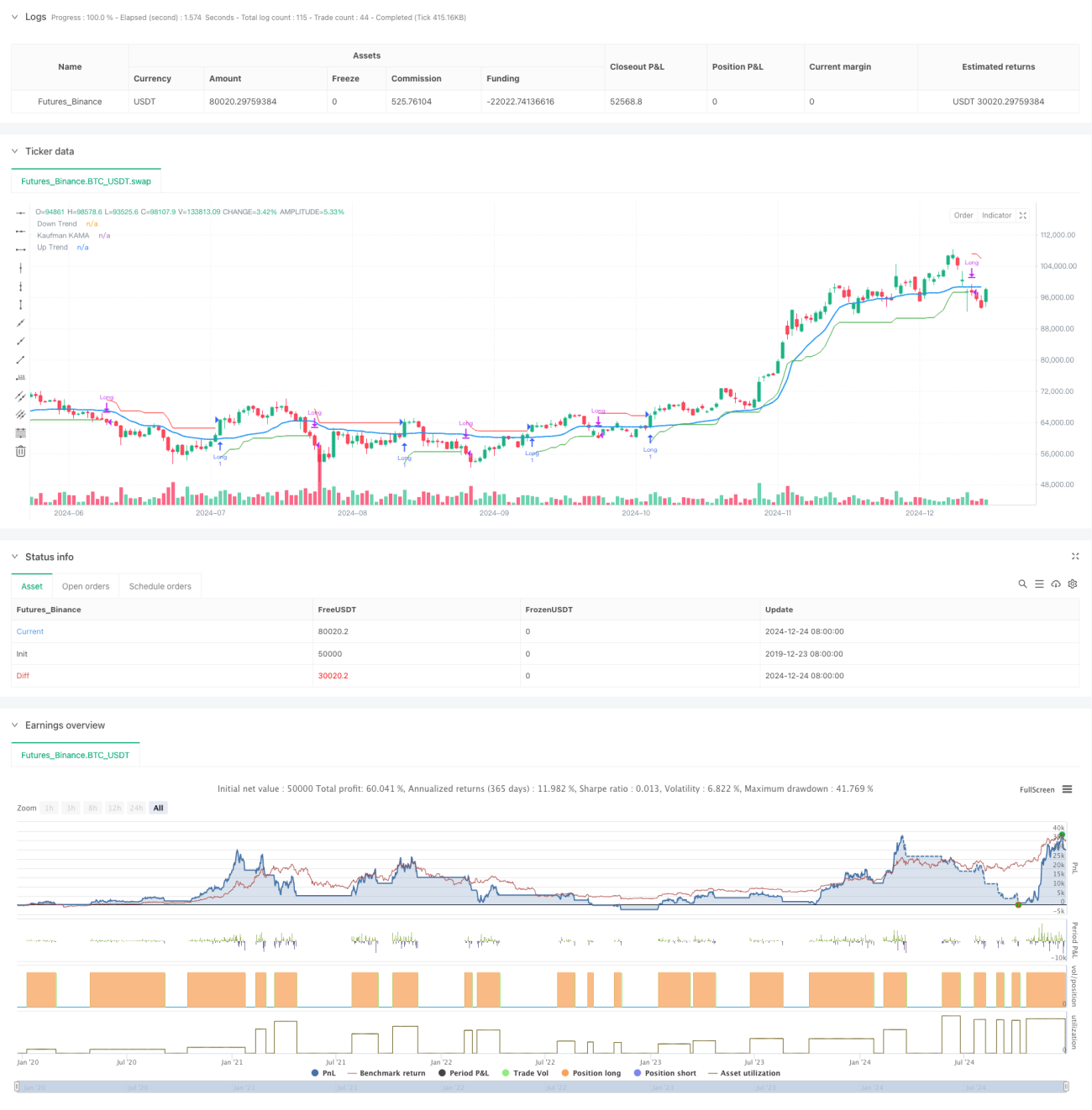

Nguyên lý chiến lược

Chiến lược sử dụng hệ thống xác nhận kép chỉ báo kỹ thuật. Đầu tiên, chỉ báo Supertrend tính toán hướng xu hướng dựa trên ATR và hệ số tùy chỉnh; khi đường chỉ báo nằm dưới giá, đó là dấu hiệu xu hướng tăng. Thứ hai, chỉ báo KAMA điều chỉnh độ nhạy của đường trung bình động thông qua cơ chế thích ứng, giúp thích nghi tốt hơn với các môi trường thị trường khác nhau. Tín hiệu vào lệnh cần thỏa mãn đồng thời hai điều kiện: Supertrend chỉ ra xu hướng tăng và giá nằm trên đường KAMA. Tương tự, tín hiệu thoát lệnh cũng cần xác nhận kép: Supertrend chuyển sang xu hướng giảm và giá phá vỡ xuống dưới đường KAMA. Cơ chế xác nhận kép này giúp giảm thiểu hiệu quả ảnh hưởng của các tín hiệu nhiễu.

Ưu điểm của chiến lược

- Sử dụng cơ chế xác nhận kép chỉ báo kỹ thuật, tăng độ tin cậy của tín hiệu.

- Chỉ báo KAMA có đặc tính thích ứng, có thể điều chỉnh độ nhạy theo biến động thị trường.

- Chỉ báo Supertrend cung cấp hướng dẫn xu hướng rõ ràng.

- Có cơ chế dừng lỗ hoàn chỉnh, kiểm soát rủi ro hiệu quả.

- Logic chiến lược rõ ràng, các tham số có khả năng điều chỉnh cao.

- Tín hiệu vào và thoát lệnh rõ ràng, dễ thực hiện.

Rủi ro của chiến lược

- Thị trường dao động có thể tạo ra các tín hiệu giao dịch thường xuyên, làm tăng chi phí giao dịch.

- Có thể xảy ra độ trễ trong giai đoạn đầu đảo chiều xu hướng, ảnh hưởng đến hiệu quả dừng lỗ.

- Lựa chọn tham số không phù hợp có thể dẫn đến quá nhạy hoặc quá chậm.

- Có thể đối mặt với độ trượt giá lớn khi thị trường biến động nhanh.

- Chi phí giao dịch và độ trượt giá có thể ảnh hưởng đến lợi nhuận tổng thể của chiến lược.

Hướng tối ưu hóa chiến lược

- Đưa cơ chế lọc biến động, điều chỉnh tham số hoặc tạm dừng giao dịch trong giai đoạn biến động cao.

- Bổ sung chỉ báo khối lượng giao dịch để xác nhận phụ trợ.

- Tối ưu hóa cơ chế dừng lỗ, có thể xem xét sử dụng dừng lỗ theo xu hướng.

- Thêm nhận định về môi trường thị trường phù hợp cho chiến lược.

- Đưa bộ lọc thời gian, tránh giao dịch trong các khung giờ nhất định.

- Phát triển hệ thống tối ưu hóa tham số thích ứng.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch theo xu hướng vững chắc bằng cách kết hợp hai chỉ báo kỹ thuật Supertrend và KAMA. Ưu điểm chính của chiến lược là khả năng thích ứng và kiểm soát rủi ro, nâng cao độ tin cậy của tín hiệu giao dịch thông qua cơ chế xác nhận kép. Mặc dù có thể đối mặt với một số thách thức trong thị trường dao động, nhưng thông qua việc thiết lập tham số hợp lý và triển khai các hướng tối ưu hóa, hiệu suất tổng thể của chiến lược có thể được cải thiện hơn nữa. Chiến lược này đặc biệt phù hợp với giao dịch theo xu hướng trung và dài hạn, hoạt động tốt trong môi trường thị trường có xu hướng rõ ràng.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend + KAMA Long Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// User-defined inputs for date range- 1