Tổng quan

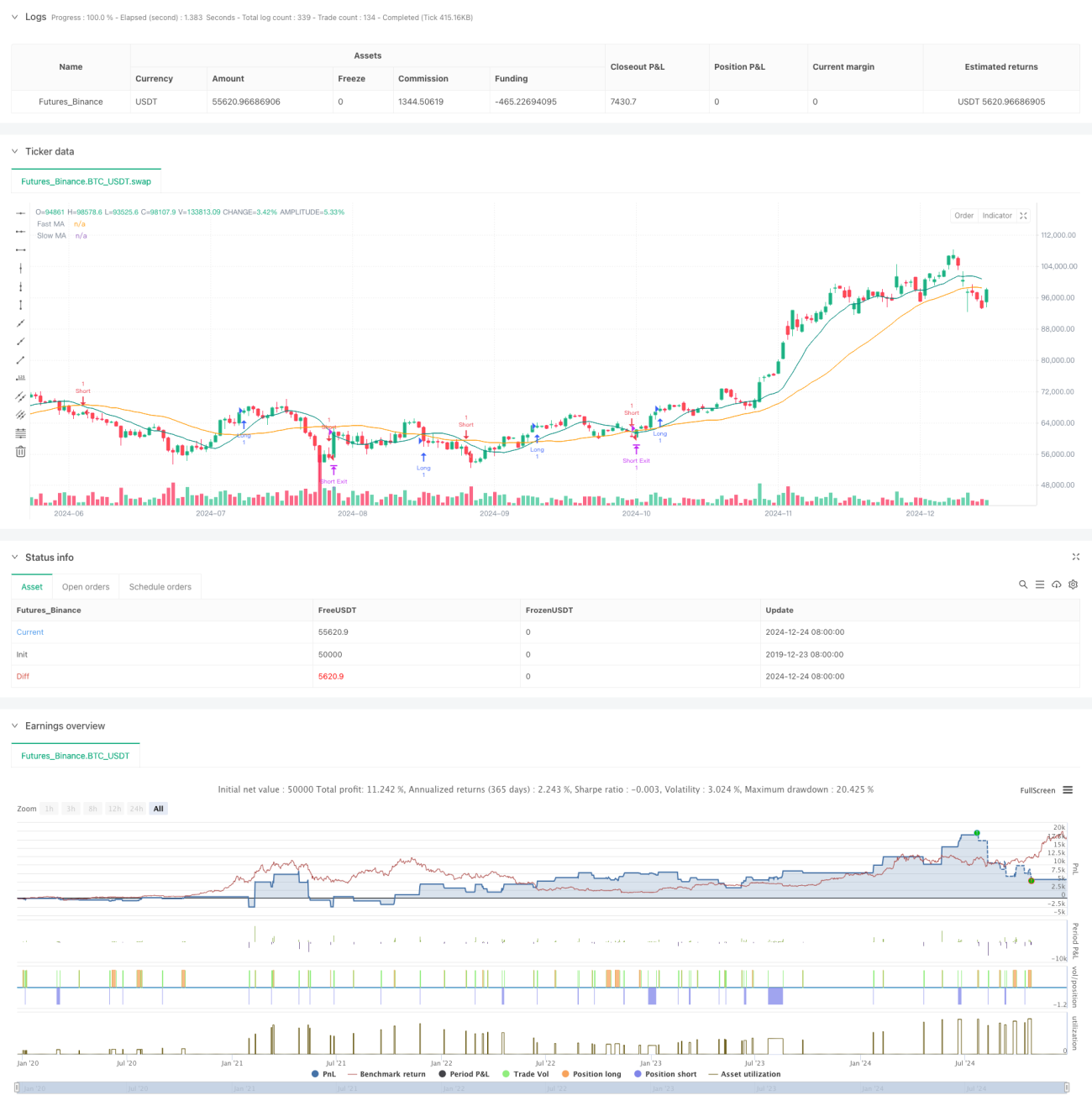

Chiến lược này là một hệ thống giao dịch tự động dựa trên tín hiệu giao cắt đường trung bình động, tối ưu hóa hiệu suất giao dịch bằng cách thiết lập tỷ lệ lợi nhuận/rủi ro cố định. Chiến lược sử dụng sự giao cắt giữa đường trung bình động nhanh (Fast MA) và đường trung bình động chậm (Slow MA) để xác định xu hướng thị trường, kết hợp với các điểm dừng lỗ và mục tiêu lợi nhuận được cài đặt trước để quản lý rủi ro vị thế.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên tín hiệu giao cắt từ hai đường trung bình động có chu kỳ khác nhau (10 chu kỳ và 30 chu kỳ). Khi đường nhanh cắt lên trên đường chậm, hệ thống tạo tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm, hệ thống tạo tín hiệu bán. Sau mỗi lần mở vị thế, hệ thống tự động tính toán vị trí dừng lỗ dựa trên tỷ lệ dừng lỗ 2% đã định, và thiết lập mục tiêu lợi nhuận theo tỷ lệ lợi nhuận/rủi ro 2,5 lần. Cách này đảm bảo mỗi giao dịch có đặc điểm rủi ro/lợi nhuận cố định.

Ưu điểm của chiến lược

- Hệ thống quản lý rủi ro có quy tắc: Thông qua tỷ lệ dừng lỗ cố định và tỷ lệ lợi nhuận/rủi ro, đạt được quản lý vốn chuẩn hóa.

- Cơ chế giao dịch khách quan: Dựa trên hệ thống tín hiệu giao cắt đường trung bình động, tránh sai lệch do đánh giá chủ quan.

- Tính linh hoạt cao về tham số: Các tham số quan trọng như tỷ lệ dừng lỗ, tỷ lệ lợi nhuận/rủi ro có thể điều chỉnh linh hoạt theo điều kiện thị trường.

- Mức độ tự động hóa cao: Từ việc tạo tín hiệu đến quản lý vị thế đều được tự động hóa, giảm thiểu sai sót do thao tác thủ công.

Rủi ro của chiến lược

- Rủi ro thị trường dao động ngang: Trong thị trường đi ngang (sideway), tín hiệu giao cắt đường trung bình động có thể tạo ra nhiều tín hiệu phá vỡ giả.

- Rủi ro trượt giá (slippage): Trong điều kiện thị trường biến động nhanh, giá khớp lệnh thực tế có thể chênh lệch lớn so với giá tín hiệu.

- Rủi ro dừng lỗ cố định: Một tỷ lệ dừng lỗ duy nhất có thể không phù hợp với mọi điều kiện thị trường.

- Chi phí hoa hồng: Giao dịch thường xuyên có thể dẫn đến chi phí giao dịch cao.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Có thể thêm đường trung bình động chu kỳ dài hơn hoặc các chỉ báo xu hướng khác để lọc tín hiệu giả.

- Cơ chế dừng lỗ động: Điều chỉnh tỷ lệ dừng lỗ dựa trên biến động thị trường, tăng khả năng thích ứng của chiến lược.

- Thêm xác nhận khối lượng: Kết hợp chỉ báo khối lượng để xác nhận tính hiệu quả của sự phá vỡ.

- Tối ưu hóa thời điểm mở lệnh: Có thể chờ điều chỉnh sau khi giao cắt rồi mới vào lệnh, nâng cao hiệu quả giá vào lệnh.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh bằng cách kết hợp phương pháp phân tích kỹ thuật cổ điển với tư duy quản lý rủi ro hiện đại. Mặc dù có một số hạn chế nhất định, nhưng thông qua việc tối ưu hóa và cải tiến liên tục, chiến lược có khả năng duy trì hiệu suất ổn định trong các điều kiện thị trường khác nhau. Điều quan trọng là dựa trên kết quả giao dịch thực tế, liên tục điều chỉnh cài đặt tham số để tìm ra cấu hình phù hợp nhất với môi trường thị trường hiện tại.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1