Chiến lược xu hướng định lượng giao cắt hai đường trung bình động kết hợp dải Bollinger trên nền tảng đám mây

Tổng quan

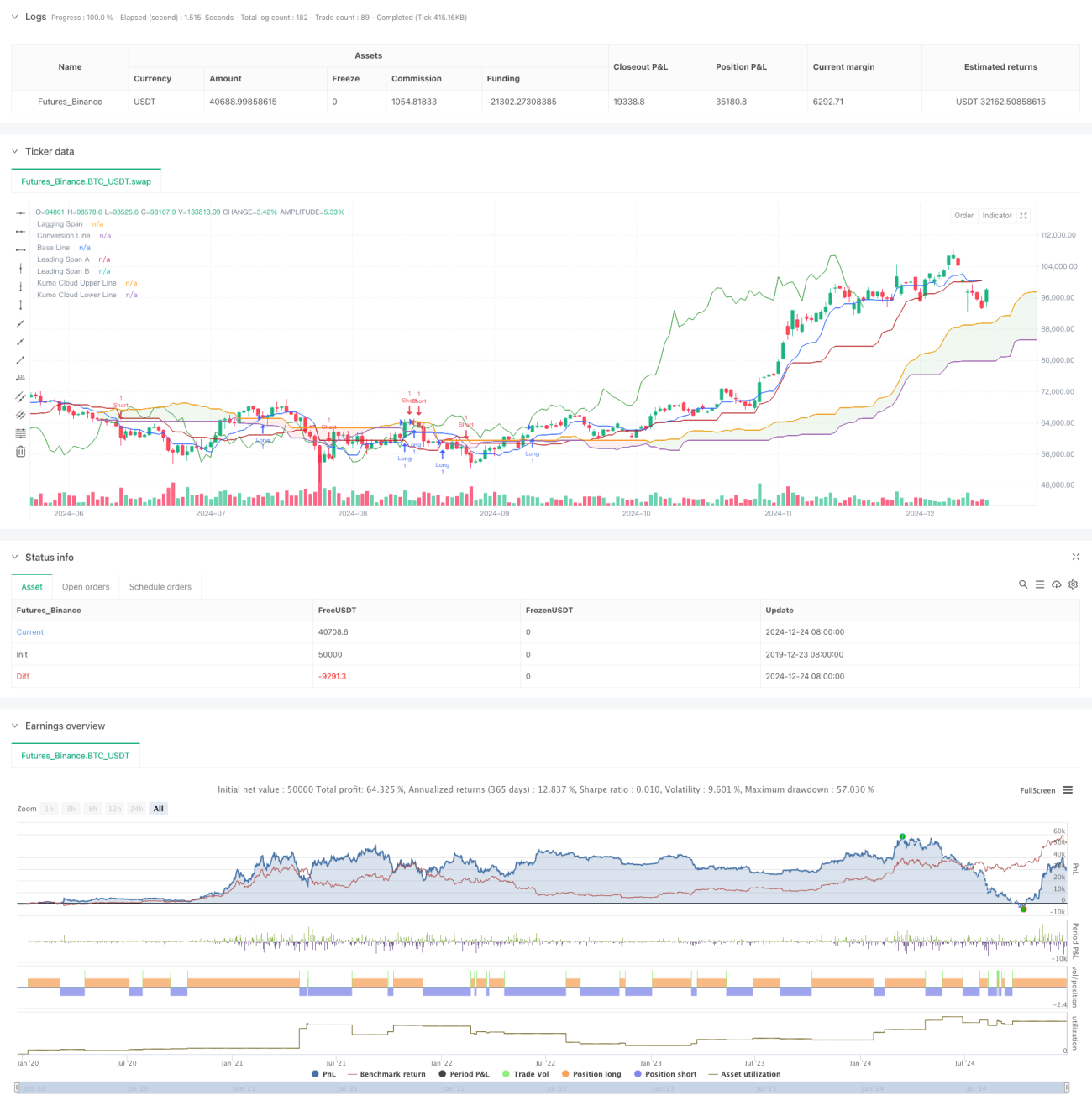

Chiến lược này là một hệ thống giao dịch định lượng dựa trên Ichimoku Cloud. Chiến lược chủ yếu sử dụng tín hiệu giao cắt giữa Đường dẫn trước A (Leading Span A) và Đường dẫn trước B (Leading Span B) để xác định hướng xu hướng thị trường và tạo ra tín hiệu giao dịch. Chiến lược áp dụng phương pháp đánh giá phạm vi giá động, kết hợp với nguyên lý tính toán của Kênh Donchian (Donchian Channel), có thể nắm bắt hiệu quả các điểm đảo chiều xu hướng thị trường.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các thành phần chính sau:

- Đường chuyển đổi (Conversion Line): Sử dụng giá trị trung bình của Kênh Donchian 9 chu kỳ làm chỉ báo phản ứng nhanh.

- Đường cơ sở (Base Line): Sử dụng giá trị trung bình của Kênh Donchian 26 chu kỳ làm chỉ báo xu hướng trung hạn.

- Đường dẫn trước A (Leading Span A): Được tính từ giá trị trung bình của Đường chuyển đổi và Đường cơ sở.

- Đường dẫn trước B (Leading Span B): Sử dụng giá trị trung bình của Kênh Donchian 52 chu kỳ làm chỉ báo xu hướng dài hạn.

- Đường trễ (Lagging Span): Dịch chuyển giá đóng cửa về phía sau 26 chu kỳ.

Điều kiện kích hoạt tín hiệu giao dịch như sau:

- Tín hiệu mua: Khi Đường dẫn trước A cắt lên trên Đường dẫn trước B.

- Tín hiệu bán: Khi Đường dẫn trước A cắt xuống dưới Đường dẫn trước B.

Ưu điểm chiến lược

- Xác nhận xu hướng đa chiều: Thông qua sự kết hợp các chỉ báo ở các chu kỳ khác nhau, có thể đánh giá toàn diện xu hướng thị trường.

- Độ tin cậy tín hiệu cao: Sử dụng giao cắt đám mây làm điều kiện kích hoạt tín hiệu, có thể lọc hiệu quả các tín hiệu giả.

- Kiểm soát rủi ro tốt: Bản thân cấu trúc đám mây đã có chức năng hỗ trợ và kháng cự, cung cấp các mức dừng lỗ tự nhiên cho giao dịch.

- Khả năng thích ứng cao: Các tham số của chiến lược có thể được điều chỉnh theo các đặc điểm thị trường khác nhau, có tính phổ quát mạnh.

Rủi ro chiến lược

- Rủi ro độ trễ: Do sử dụng phương pháp tính toán chu kỳ dài, có thể dẫn đến độ trễ nhất định trong tín hiệu vào và ra lệnh.

- Rủi ro thị trường dao động: Trong thị trường dao động ngang, có thể tạo ra các tín hiệu phá vỡ giả thường xuyên.

- Độ nhạy tham số: Các bộ tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất của chiến lược.

- Rủi ro drawdown: Khi xu hướng đảo chiều, có thể đối mặt với mức drawdown lớn.

Hướng tối ưu hóa chiến lược

- Thêm chỉ báo khối lượng: Có thể kết hợp sự thay đổi khối lượng để xác nhận hiệu lực của xu hướng.

- Tối ưu hóa lựa chọn tham số: Điều chỉnh động các tham số khác nhau dựa trên đặc điểm chu kỳ thị trường.

- Bổ sung chỉ báo phụ trợ: Có thể thêm các chỉ báo như RSI hoặc MACD làm tín hiệu xác nhận phụ trợ.

- Hoàn thiện cơ chế dừng lỗ: Thiết kế các chiến lược dừng lỗ linh hoạt hơn, như trailing stop.

Tổng kết

Chiến lược này là một hệ thống giao dịch định lượng kết hợp các công cụ phân tích kỹ thuật cổ điển, nắm bắt cơ hội thị trường thông qua phân tích xu hướng đa chiều. Mặc dù có một số độ trễ nhất định, nhưng nhìn chung có độ tin cậy và khả năng thích ứng tốt. Thông qua việc tối ưu hóa và cải tiến liên tục, chiến lược này có thể duy trì hiệu suất ổn định trong các điều kiện thị trường khác nhau.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1