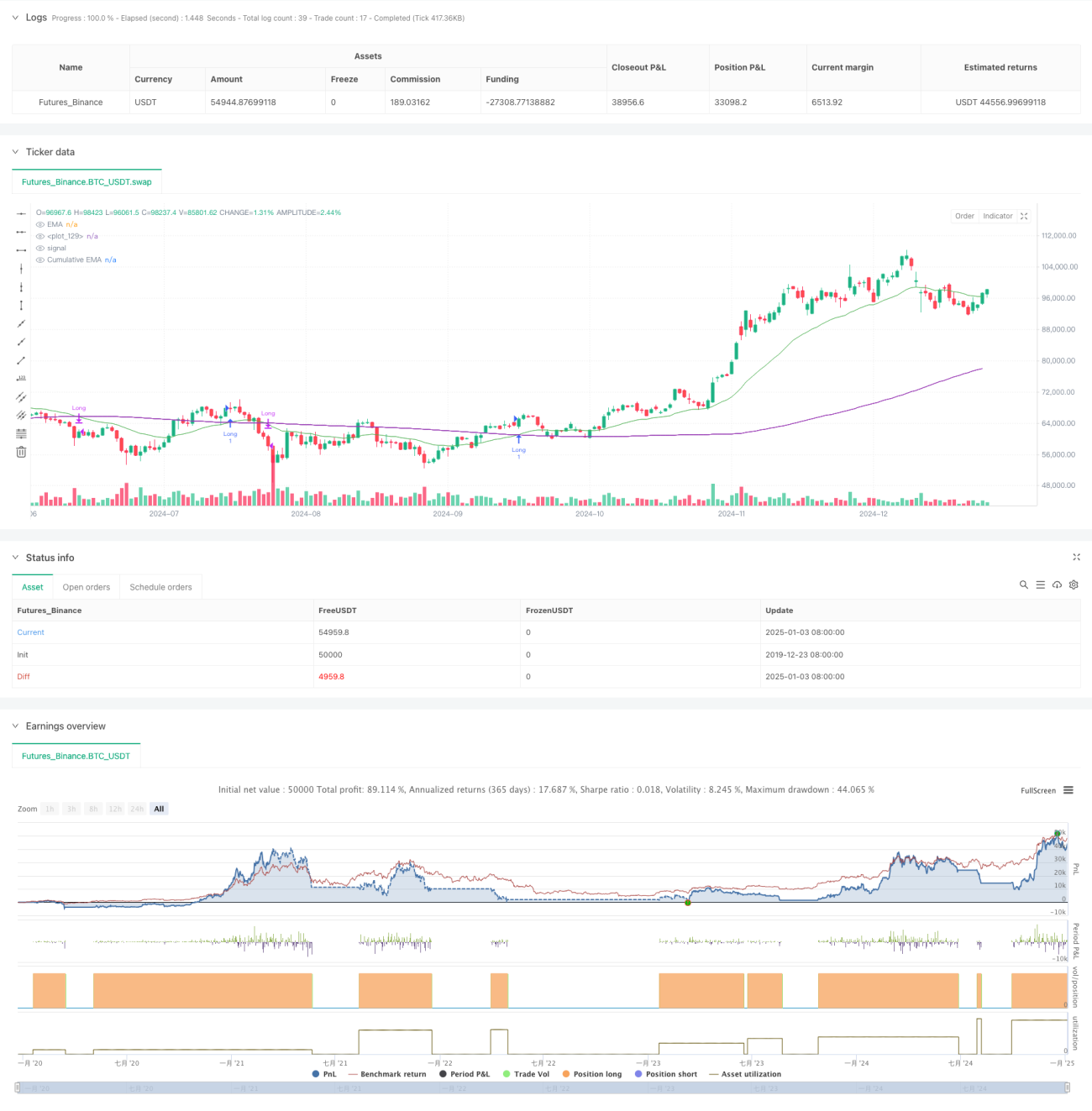

Chiến lược giao cắt chu kỳ của đường trung bình động hàm mũ và khối lượng giao dịch tích lũy trong lý thuyết giao dịch động

Tổng quan

Chiến lược này là một hệ thống giao dịch kết hợp giữa đường trung bình động hàm mũ (EMA) và chu kỳ khối lượng tích lũy (CVP). Nó xác định điểm đảo chiều của xu hướng thị trường thông qua sự giao nhau giữa đường EMA giá và đường giá trung bình theo khối lượng tích lũy. Chiến lược được tích hợp bộ lọc thời gian, có thể giới hạn khung giờ giao dịch và hỗ trợ đóng vị thế tự động khi kết thúc phiên giao dịch. Chiến lược cung cấp hai cách thoát lệnh khác nhau: thoát lệnh theo tín hiệu giao nhau ngược và thoát lệnh theo CVP tùy chỉnh, mang lại tính linh hoạt và khả năng thích ứng cao.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các tính toán chính sau:

- Tính giá trung bình (AVWP): Lấy trung bình cộng của giá cao nhất, giá thấp nhất và giá đóng cửa nhân với khối lượng.

- Tính giá trị chu kỳ khối lượng tích lũy: Trong chu kỳ đã thiết lập, cộng dồn giá trung bình theo khối lượng và chia cho khối lượng tích lũy.

- Lần lượt tính EMA của giá đóng cửa và EMA của CVP.

- Khi EMA giá vượt lên trên EMA của CVP, phát tín hiệu mua; khi EMA giá vượt xuống dưới EMA của CVP, phát tín hiệu bán.

- Tín hiệu thoát lệnh có thể là tín hiệu giao nhau ngược hoặc tín hiệu giao nhau dựa trên chu kỳ CVP tùy chỉnh.

Ưu điểm của chiến lược

- Hệ thống tín hiệu ổn định: Kết hợp thông tin xu hướng giá và khối lượng, giúp đánh giá diễn biến thị trường chính xác hơn.

- Khả năng thích ứng cao: Có thể điều chỉnh chu kỳ EMA và chu kỳ CVP để thích ứng với các môi trường thị trường khác nhau.

- Quản lý rủi ro hoàn chỉnh: Bộ lọc thời gian tích hợp giúp tránh giao dịch trong những khung giờ không phù hợp.

- Cơ chế thoát lệnh linh hoạt: Cung cấp hai phương pháp thoát lệnh khác nhau, cho phép lựa chọn phù hợp với đặc điểm thị trường.

- Hiệu ứng trực quan tốt: Chiến lược cung cấp giao diện đồ họa rõ ràng, bao gồm đánh dấu tín hiệu và tô màu vùng xu hướng.

Rủi ro của chiến lược

- Rủi ro độ trễ: Bản thân EMA có độ trễ nhất định, có thể khiến thời điểm vào và thoát lệnh bị chậm một chút.

- Rủi ro thị trường đi ngang: Trong thị trường đi ngang (sideways), có thể phát sinh tín hiệu giả.

- Tính nhạy cảm với tham số: Các tổ hợp tham số khác nhau có thể dẫn đến sự khác biệt lớn về hiệu suất chiến lược.

- Rủi ro thanh khoản: Trong thị trường có thanh khoản thấp, phép tính CVP có thể không chính xác.

- Phụ thuộc vào múi giờ: Chiến lược sử dụng giờ New York làm bộ lọc thời gian, cần lưu ý sự khác biệt về thời gian giao dịch giữa các thị trường.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc biến động: Có thể điều chỉnh tham số chiến lược dựa trên biến động thị trường, nâng cao khả năng thích ứng.

- Tối ưu hóa bộ lọc thời gian: Có thể thêm nhiều khung giờ khác nhau để kiểm soát phiên giao dịch chi tiết hơn.

- Tăng cường đánh giá chất lượng khối lượng: Đưa vào các chỉ báo phân tích khối lượng để lọc các tín hiệu khối lượng kém chất lượng.

- Điều chỉnh tham số động: Phát triển hệ thống tham số tự thích ứng, tự động điều chỉnh chu kỳ EMA và CVP dựa trên điều kiện thị trường.

- Thêm chỉ báo tâm lý thị trường: Kết hợp các chỉ báo kỹ thuật khác để xác nhận tín hiệu giao dịch.

Tổng kết

Đây là một chiến lược giao dịch định lượng có cấu trúc hoàn chỉnh và logic rõ ràng. Bằng cách kết hợp ưu điểm của EMA và CVP, nó tạo ra một hệ thống giao dịch vừa có khả năng bắt xu hướng vừa chú trọng kiểm soát rủi ro. Khả năng tùy chỉnh cao của chiến lược phù hợp để sử dụng trong các môi trường thị trường khác nhau. Thông qua việc thực hiện các gợi ý tối ưu hóa, hiệu suất của chiến lược còn có thể được cải thiện hơn nữa.

- 1