Tổng quan

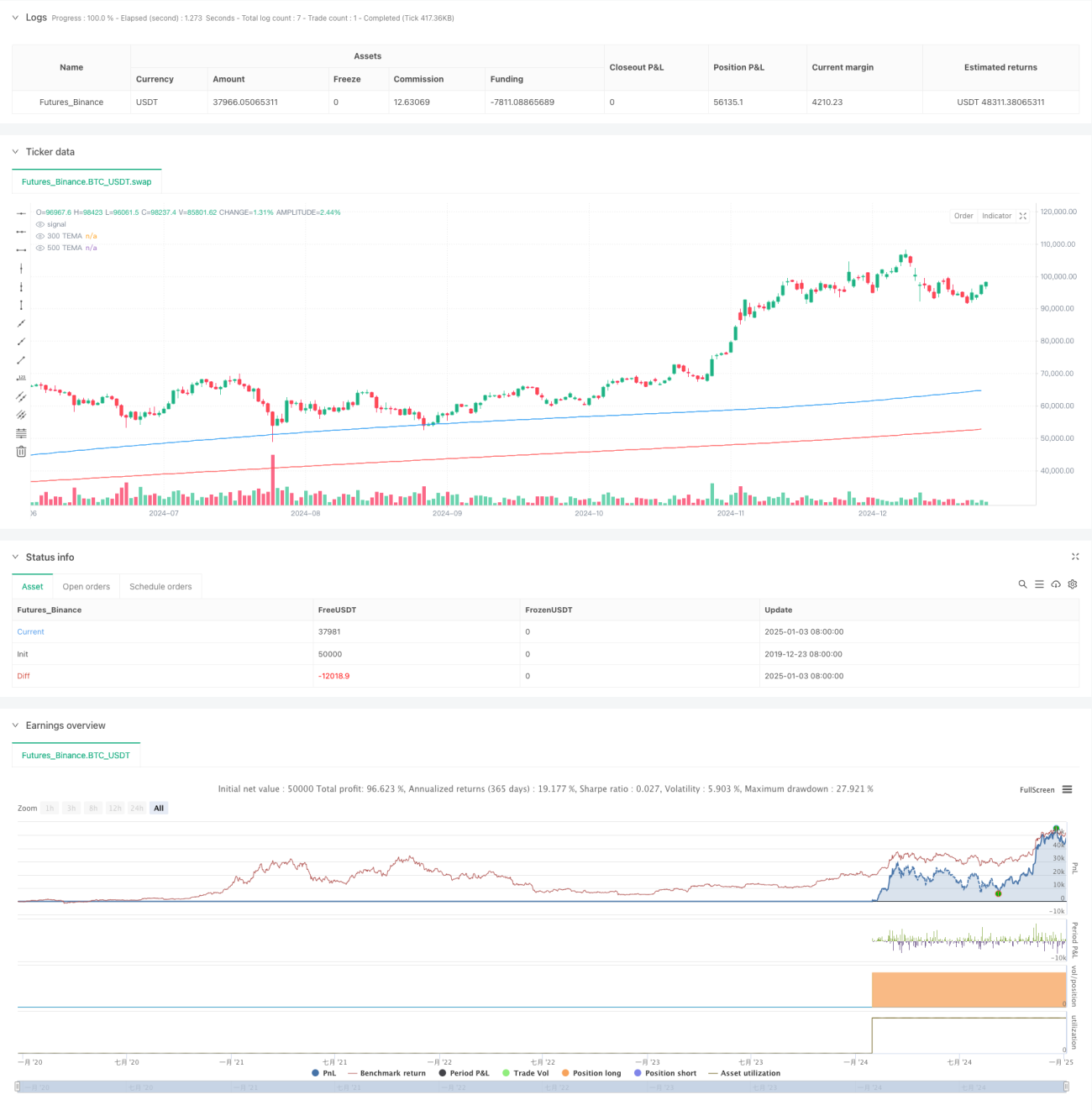

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên chỉ báo Đường trung bình động hàm mũ ba lần (TEMA). Chiến lược sử dụng tín hiệu giao nhau giữa TEMA ngắn hạn và dài hạn để bắt xu hướng thị trường, kết hợp cắt lỗ biến động để quản lý rủi ro. Chiến lược hoạt động trên khung thời gian 5 phút, sử dụng chỉ báo TEMA chu kỳ 300 và 500 làm cơ sở tạo tín hiệu.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Sử dụng hai chỉ báo TEMA với chu kỳ khác nhau (300 và 500) để nhận diện hướng xu hướng

- Khi TEMA ngắn hạn cắt lên trên TEMA dài hạn, hệ thống tạo tín hiệu mua (long)

- Khi TEMA ngắn hạn cắt xuống dưới TEMA dài hạn, hệ thống tạo tín hiệu bán (short)

- Sử dụng giá cao nhất và thấp nhất của 10 chu kỳ để thiết lập vị trí cắt lỗ

- Giữ vị thế sau khi vào lệnh cho đến khi xuất hiện tín hiệu ngược chiều mới đóng lệnh

Ưu điểm của chiến lược

- Độ ổn định tín hiệu cao: Sử dụng TEMA chu kỳ dài có thể lọc nhiễu thị trường hiệu quả, giảm tín hiệu giả

- Kiểm soát rủi ro hoàn thiện: Kết hợp cắt lỗ biến động, có thể kiểm soát rủi ro từng giao dịch hiệu quả

- Khả năng bắt xu hướng tốt: TEMA phản ứng nhanh hơn với xu hướng so với đường trung bình truyền thống

- Vòng giao dịch hoàn chỉnh: Bao gồm điều kiện vào lệnh, cắt lỗ và chốt lời rõ ràng

- Tính linh hoạt tham số cao: Các tham số chính có thể điều chỉnh linh hoạt theo đặc điểm thị trường

Rủi ro của chiến lược

- Rủi ro thị trường đi ngang: Trong thị trường đi ngang tích lũy dễ tạo tín hiệu giả dẫn đến thua lỗ liên tiếp

- Rủi ro trượt giá: Khung thời gian 5 phút khi biến động mạnh có thể gặp trượt giá lớn

- Rủi ro quản lý vốn: Cắt lỗ cố định theo điểm số có thể gây thua lỗ quá lớn khi biến động mạnh

- Độ trễ tín hiệu: Bản thân chỉ báo TEMA có độ trễ nhất định, có thể bỏ lỡ điểm vào lệnh tối ưu

- Nhạy cảm với tham số: Các tham số tối ưu khác nhau đáng kể trong các môi trường thị trường khác nhau

Hướng tối ưu hóa chiến lược

- Bổ sung nhận diện môi trường thị trường: Thêm chỉ báo cường độ xu hướng, sử dụng tham số khác nhau trong các môi trường thị trường khác nhau

- Tối ưu hóa phương pháp cắt lỗ: Cân nhắc sử dụng cắt lỗ động ATR để tăng tính thích ứng của cắt lỗ

- Hoàn thiện quản lý vị thế: Điều chỉnh khối lượng mở lệnh động theo cường độ xu hướng

- Thêm cơ chế cảnh báo: Phát tín hiệu cảnh báo trước tại các vị trí giá quan trọng

- Thêm chỉ báo khối lượng: Kết hợp khối lượng giao dịch để xác nhận tính hiệu quả của tín hiệu

Tổng kết

Chiến lược này là một hệ thống giao dịch theo xu hướng hoàn chỉnh, bắt xu hướng thông qua giao nhau của chỉ báo TEMA, kết hợp cắt lỗ động để quản lý rủi ro. Logic chiến lược rõ ràng, đơn giản để thực hiện, có tính thực tế tốt. Tuy nhiên, khi giao dịch thực tế cần chú ý đến nhận diện môi trường thị trường và kiểm soát rủi ro, khuyến nghị dựa trên kết quả backtest để tối ưu hóa tham số theo tình hình thị trường thực tế.

- 1