Chiến lược Arbitrage Theo dõi Xu hướng Động dựa trên Sức mạnh Tương đối và Chỉ báo RSI

Tổng quan

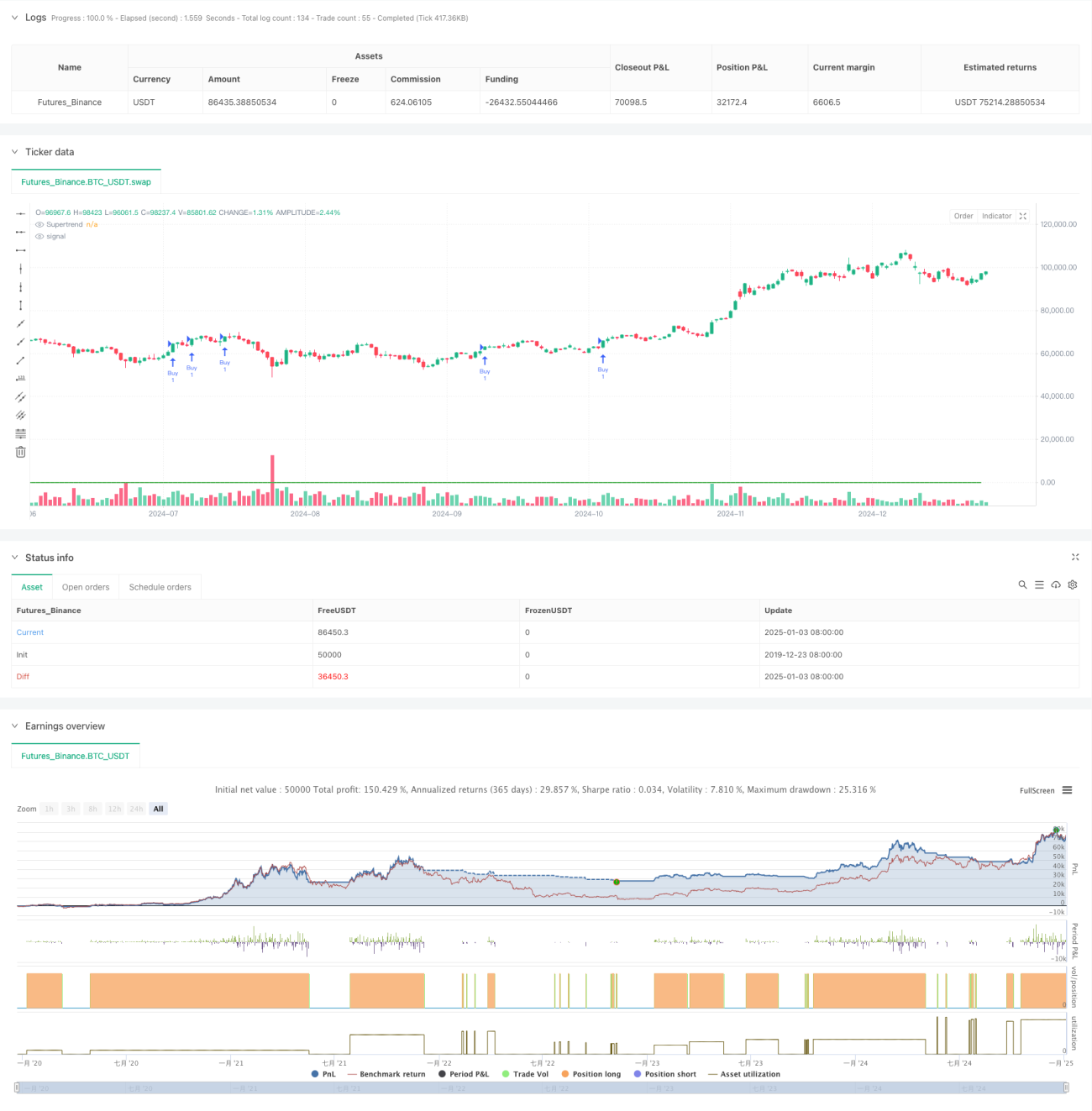

Chiến lược này là một chiến lược giao dịch theo xu hướng dựa trên Supertrend, Sức mạnh tương đối (RS) và Chỉ số sức mạnh tương đối (RSI). Bằng cách kết hợp ba chỉ báo kỹ thuật này, chiến lược sẽ thực hiện giao dịch khi xu hướng thị trường rõ ràng và thiết lập cắt lỗ động để kiểm soát rủi ro. Chiến lược chủ yếu thu lợi nhuận bằng cách bắt kịp xu hướng tăng giá mạnh, đồng thời kết hợp chỉ báo RSI để xác nhận tính bền vững của xu hướng.

Nguyên lý chiến lược

Chiến lược sử dụng cơ chế lọc ba lớp để xác định tín hiệu giao dịch:

- Sử dụng chỉ báo Supertrend để xác định xu hướng tổng thể, khi hướng chỉ báo hướng lên được coi là xu hướng tăng.

- Tính giá trị Sức mạnh tương đối (RS), là phần trăm vị trí của giá hiện tại trong khoảng cao-thấp của 55 chu kỳ trước đó, dùng để đo lường cường độ giá.

- Sử dụng chỉ báo RSI để xác định trạng thái quá mua/quá bán, khi RSI lớn hơn 60 xác nhận động lực tăng.

Điều kiện vào lệnh giao dịch cần đồng thời thỏa mãn ba điều kiện trên, tức Supertrend hướng lên, RS lớn hơn 0 và RSI lớn hơn ngưỡng.

Điều kiện thoát lệnh là khi bất kỳ hai chỉ báo nào phát tín hiệu ngược chiều. Đồng thời đặt cắt lỗ cố định 1,1% để quản lý rủi ro.

Lợi thế của chiến lược

- Nhiều chỉ báo kỹ thuật xác nhận, tăng độ tin cậy của tín hiệu giao dịch.

- Chỉ báo Supertrend có thể theo dõi xu hướng hiệu quả, giảm tín hiệu giả trong thị trường dao động.

- Chỉ báo RS có thể kịp thời nắm bắt sự thay đổi sức mạnh giá, cải thiện độ chính xác của thời điểm vào lệnh.

- Chỉ báo RSI có thể xác nhận động lực xu hướng, tránh vào lệnh khi xu hướng suy yếu.

- Cắt lỗ cố định thiết lập ranh giới kiểm soát rủi ro rõ ràng.

- Điều kiện thoát lệnh linh hoạt, có thể phản ứng kịp thời với biến động thị trường.

Rủi ro của chiến lược

- Nhiều chỉ báo có thể gây trễ tín hiệu, bỏ lỡ thời điểm vào lệnh tốt nhất.

- Trong thị trường dao động, có thể giao dịch thường xuyên, tăng chi phí giao dịch.

- Cắt lỗ cố định có thể dễ dàng bị kích hoạt trong thị trường biến động lớn.

- Chỉ báo RSI có thể ở vùng quá mua trong thời gian dài khi xu hướng mạnh, bỏ lỡ cơ hội giao dịch.

- Nhiều điều kiện thoát lệnh có thể dẫn đến thoát lệnh quá sớm khi xu hướng có lợi.

Hướng tối ưu hóa chiến lược

- Đưa vào các tham số chỉ báo thích ứng, điều chỉnh động theo biến động thị trường.

- Thêm chỉ báo khối lượng làm xác nhận phụ trợ, tăng độ tin cậy của tín hiệu.

- Thiết kế cơ chế cắt lỗ động, điều chỉnh mức cắt lỗ theo giá trị ATR.

- Tối ưu ngưỡng RSI, có thể xem xét sử dụng ngưỡng khác nhau trong các điều kiện thị trường khác nhau.

- Thêm bộ lọc cường độ xu hướng, giảm tần suất giao dịch trong thị trường xu hướng yếu.

- Cân nhắc thêm cơ chế chốt lời động, để khóa lợi nhuận tốt hơn.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch theo xu hướng tương đối hoàn chỉnh bằng cách kết hợp ba chỉ báo kỹ thuật: Supertrend, RS và RSI. Lợi thế chính của chiến lược là cơ chế xác nhận tín hiệu nhiều lớp giúp tăng độ tin cậy của giao dịch, đồng thời cơ chế kiểm soát rủi ro rõ ràng cũng cung cấp sự bảo vệ cho giao dịch. Mặc dù tồn tại một số rủi ro tiềm ẩn, nhưng thông qua các hướng tối ưu hóa được đề xuất, có thể cải thiện thêm tính ổn định và khả năng sinh lời của chiến lược. Chiến lược này đặc biệt phù hợp sử dụng trong môi trường thị trường có xu hướng rõ ràng và có thể được sử dụng làm khung chiến lược cơ bản cho giao dịch trung và dài hạn.

- 1