Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp tín hiệu giao cắt đường trung bình động và quản lý rủi ro động. Nó sử dụng đường trung bình động hàm mũ (EMA) nhanh và chậm để xác định xu hướng thị trường, kết hợp với chỉ số Dải biến động trung bình thực (ATR) để tối ưu hóa thời điểm vào lệnh. Đồng thời, chiến lược tích hợp ba cơ chế bảo vệ: cắt lỗ theo tỷ lệ phần trăm, chốt lời mục tiêu và trailing stop.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Sử dụng giao cắt EMA chu kỳ 5 và 20 để xác định hướng xu hướng

- Lọc tín hiệu qua bội số ATR để tăng độ tin cậy

- Kích hoạt tín hiệu giao dịch khi xảy ra giao cắt EMA và giá phá vỡ kênh ATR

- Ngay sau khi vào lệnh, đặt cắt lỗ cố định 1% và mục tiêu lợi nhuận 5%

- Sử dụng trailing stop dựa trên ATR để bảo vệ lợi nhuận

- Giao dịch cả hai chiều mua và bán, tận dụng tối đa cơ hội thị trường

Ưu điểm chiến lược

- Hệ thống tín hiệu kết hợp chỉ số xu hướng và biến động, nâng cao độ chính xác giao dịch

- Kênh ATR động có thể thích ứng với đặc điểm biến động của các môi trường thị trường khác nhau

- Cơ chế kiểm soát rủi ro ba lớp cung cấp bảo vệ toàn diện cho giao dịch

- Các tham số có thể điều chỉnh linh hoạt, dễ dàng tối ưu hóa theo đặc điểm thị trường khác nhau

- Mức độ tự động hóa cao, giảm ảnh hưởng cảm xúc do can thiệp thủ công

Rủi ro chiến lược

- Giao cắt EMA có thể tạo ra độ trễ, trong thị trường biến động mạnh có thể bỏ lỡ điểm vào tối ưu

- Cắt lỗ theo tỷ lệ phần trăm cố định có thể không linh hoạt trong giai đoạn biến động cao

- Giao dịch thường xuyên có thể dẫn đến chi phí hoa hồng cao

- Trong thị trường dao động đi ngang có thể tạo ra nhiều tín hiệu giả

- Trailing stop có thể thoát lệnh sớm trong các đợt điều chỉnh nhanh

Hướng tối ưu hóa chiến lược

- Đưa chỉ số khối lượng vào để xác nhận tính hiệu quả của xu hướng

- Thêm cơ chế nhận diện môi trường thị trường, sử dụng các tham số khác nhau ở các trạng thái thị trường khác nhau

- Tối ưu hóa bội số ATR, xây dựng hệ thống tham số động thích ứng

- Kết hợp thêm các chỉ báo kỹ thuật để lọc tín hiệu giả

- Phát triển kế hoạch quản lý vốn linh hoạt hơn

Kết luận

Đây là một chiến lược giao dịch theo xu hướng được thiết kế hợp lý, logic rõ ràng. Nó bắt xu hướng qua giao cắt đường trung bình động, kiểm soát rủi ro bằng ATR, kết hợp nhiều cơ chế cắt lỗ, tạo thành một hệ thống giao dịch hoàn chỉnh. Ưu điểm chính của chiến lược là kiểm soát rủi ro toàn diện và khả năng tùy chỉnh cao, nhưng trong giao dịch thực tế cần chú ý đến vấn đề tín hiệu giả và chi phí giao dịch. Thông qua các hướng tối ưu hóa được đề xuất, chiến lược còn có không gian để cải thiện thêm.

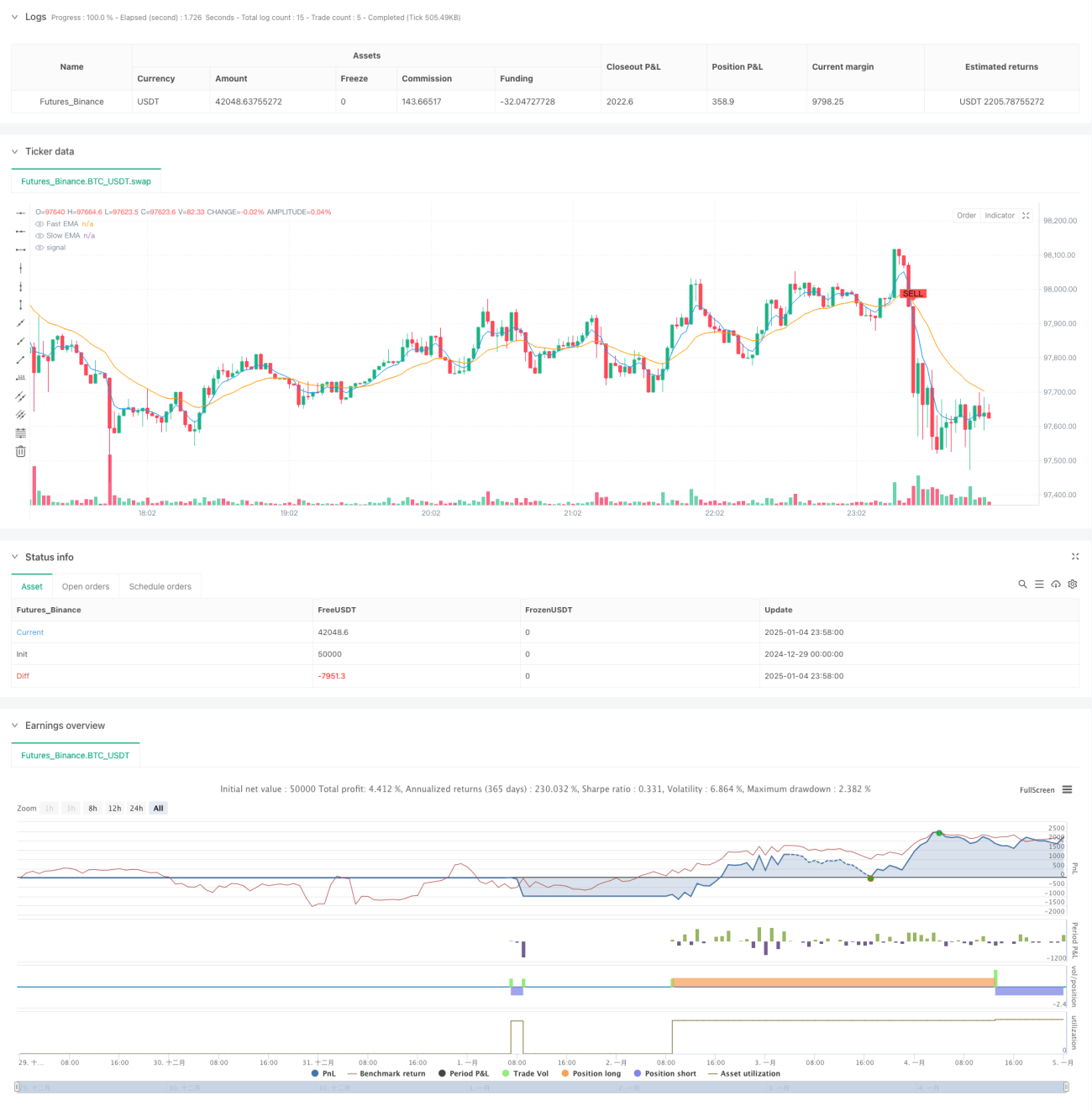

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6- 1