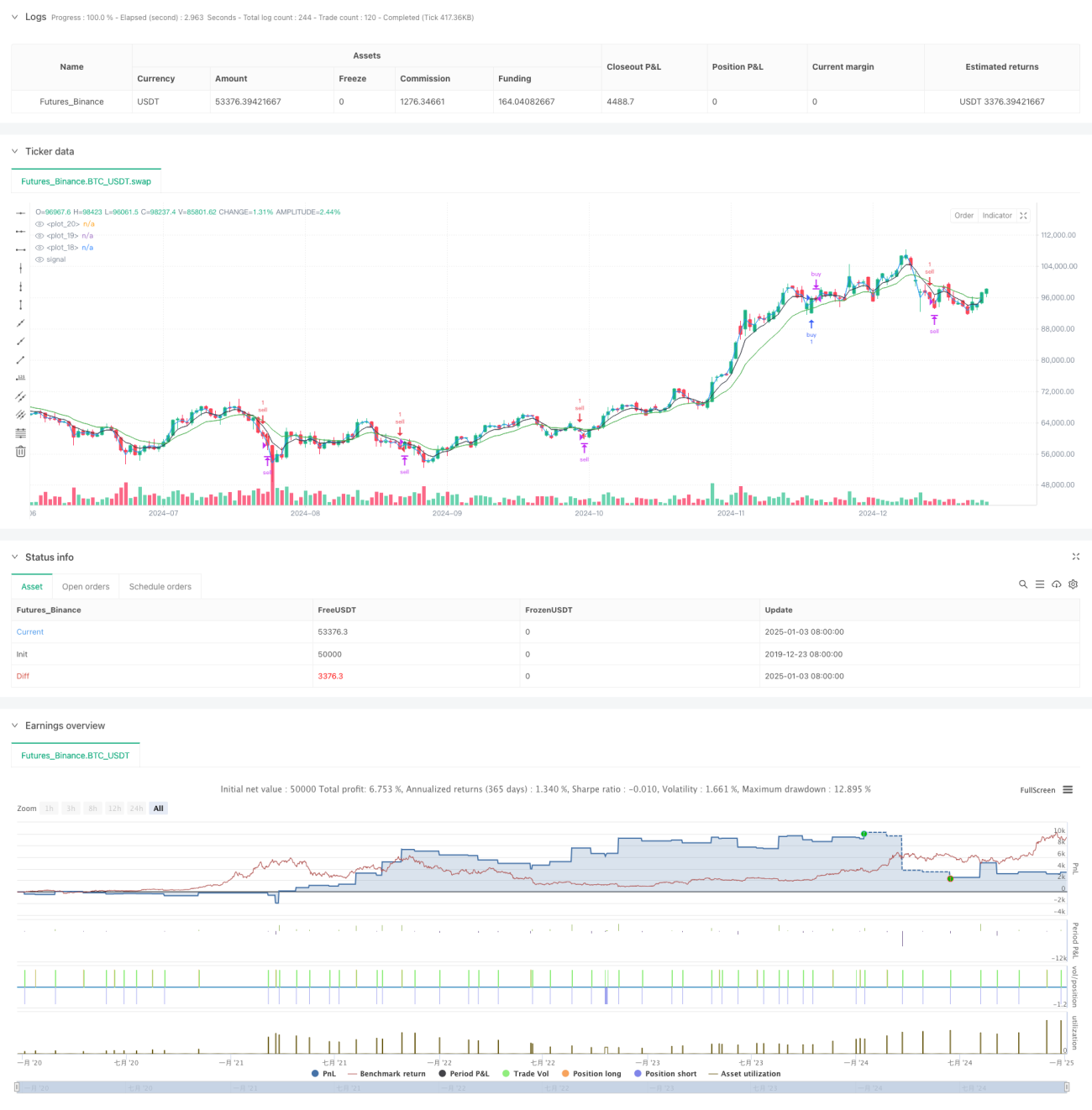

Đây là một chiến lược giao dịch động lượng tổng hợp dựa trên chỉ báo giao cắt đường trung bình động bội số và chỉ báo giá-khối lượng. Chiến lược này tạo ra tín hiệu giao dịch dựa trên sự kết hợp của nhiều chỉ báo như giao cắt đường trung bình động hàm mũ (EMA) nhanh và chậm, giá trị trung bình gia quyền theo khối lượng (VWAP) và SuperTrend, đồng thời kết hợp các điều kiện về khung thời gian giao dịch trong ngày và biên độ biến động giá để kiểm soát điểm vào và thoát lệnh.

Nguyên lý chiến lược

Chiến lược sử dụng EMA 5 ngày và 13 ngày làm chỉ báo chính để xác định xu hướng. Khi EMA nhanh cắt lên trên EMA chậm và giá đóng cửa nằm trên VWAP, tín hiệu mua (long) được kích hoạt; khi EMA nhanh cắt xuống dưới EMA chậm và giá đóng cửa nằm dưới VWAP, tín hiệu bán (short) được kích hoạt. Đồng thời, chiến lược còn đưa vào chỉ báo SuperTrend để xác nhận xu hướng và làm cơ sở cắt lỗ. Chiến lược thiết lập các điều kiện vào lệnh khác nhau cho từng ngày giao dịch, bao gồm biên độ biến động giá so với giá đóng cửa của phiên trước, biên độ dao động giữa giá cao nhất và thấp nhất trong ngày, v.v.

Ưu điểm của chiến lược

- Sự kết hợp của nhiều chỉ báo kỹ thuật giúp tăng độ tin cậy của tín hiệu giao dịch

- Thiết lập điều kiện vào lệnh khác biệt cho từng ngày giao dịch, thích ứng tốt hơn với đặc điểm thị trường

- Sử dụng cơ chế chốt lời và cắt lỗ linh hoạt, có thể kiểm soát rủi ro hiệu quả

- Kết hợp giới hạn khung thời gian giao dịch trong ngày, tránh rủi ro trong các giai đoạn biến động cao

- Nhờ các ràng buộc về đỉnh đáy trước đó và biên độ biến động giá, giảm rủi ro mua đỉnh bán đáy

Rủi ro của chiến lược

- Có thể xuất hiện tín hiệu giả trong điều kiện thị trường biến động nhanh

- Có thể bị chậm trong giai đoạn đầu của xu hướng đảo chiều

- Việc tối ưu hóa tham số có nguy cơ quá khớp (overfitting)

- Chi phí giao dịch có thể ảnh hưởng đến lợi nhuận của chiến lược

- Trong giai đoạn thị trường biến động mạnh, có thể đối mặt với mức sụt giảm lớn

Hướng tối ưu hóa chiến lược

- Có thể cân nhắc đưa vào các chỉ báo phân tích khối lượng để xác nhận thêm sức mạnh xu hướng

- Tối ưu hóa thiết lập tham số cho các ngày giao dịch khác nhau, nâng cao khả năng thích ứng của chiến lược

- Bổ sung thêm các chỉ báo tâm lý thị trường, nâng cao độ chính xác dự báo

- Hoàn thiện cơ chế chốt lời và cắt lỗ, nâng cao hiệu quả sử dụng vốn

- Cân nhắc thêm chỉ báo biến động (volatility) để tối ưu hóa quản lý vị thế

Tổng kết

Chiến lược này thông qua việc sử dụng tổng hợp nhiều chỉ báo kỹ thuật, kết hợp giữa giao dịch theo xu hướng và giao dịch động lượng. Thiết kế chiến lược đã tính đến tính đa dạng của thị trường, áp dụng các quy tắc giao dịch khác biệt cho từng ngày giao dịch. Nhờ kiểm soát rủi ro chặt chẽ và cơ chế chốt lời/cắt lỗ linh hoạt, chiến lược thể hiện giá trị ứng dụng thực tiễn tốt. Trong tương lai, có thể nâng cao tính ổn định và khả năng sinh lời của chiến lược bằng cách đưa vào thêm nhiều chỉ báo kỹ thuật và tối ưu hóa thiết lập tham số.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("S1", overlay=true)

fastEMA = ta.ema(close, 5)- 1