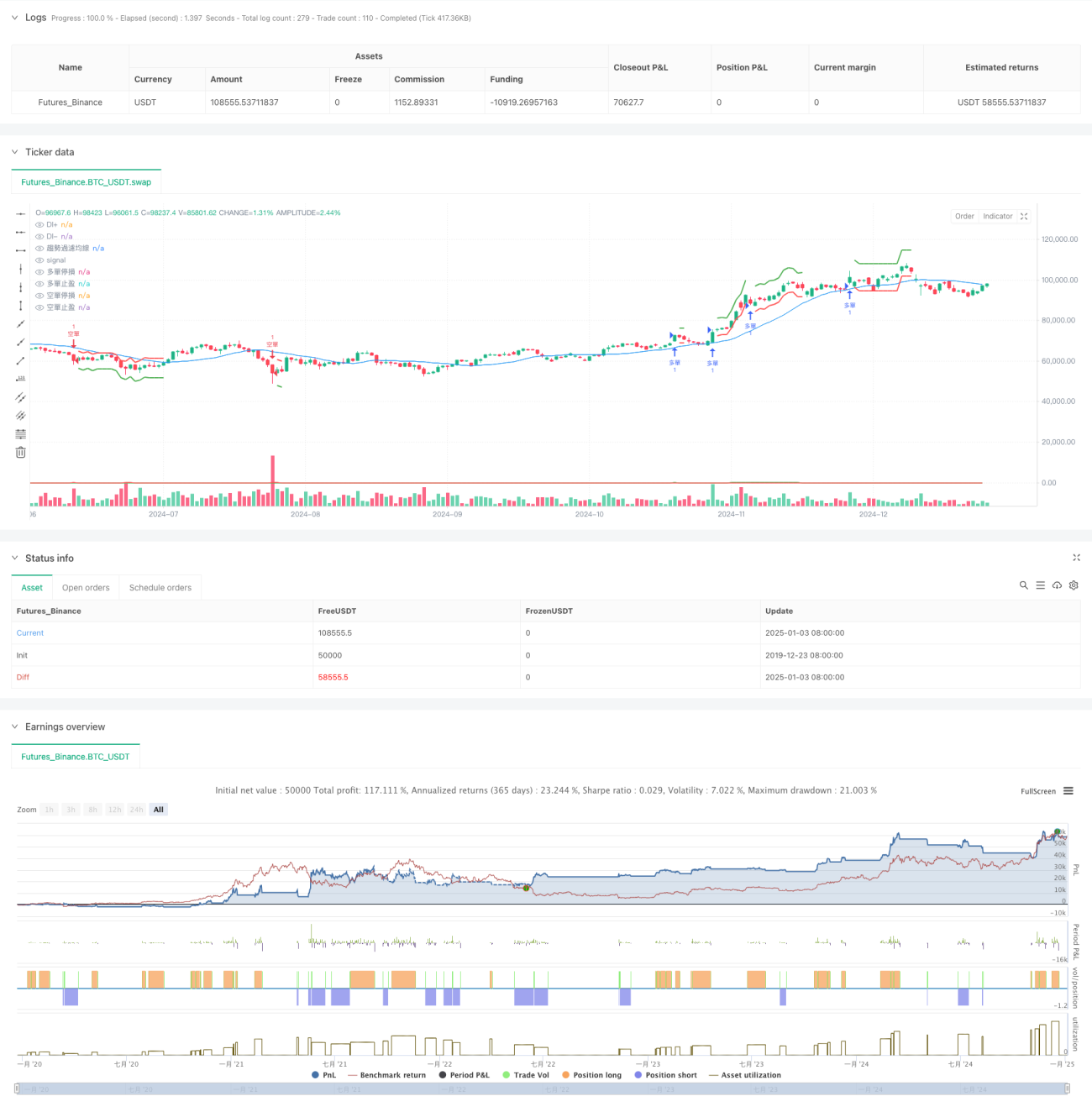

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp Chỉ số định hướng (DMI) và Dải biến động trung bình thực (ATR). Cốt lõi của chiến lược là sử dụng các chỉ báo DI+ và DI- để xác định hướng và cường độ xu hướng thị trường, đồng thời tận dụng ATR để điều chỉnh linh hoạt các mức chốt lời và cắt lỗ. Bằng cách đưa vào đường trung bình lọc xu hướng như một xác nhận phụ trợ, độ tin cậy của tín hiệu giao dịch được nâng cao hơn nữa. Chiến lược được thiết kế có tính đến biến động thị trường, thể hiện khả năng thích ứng tốt.

Nguyên lý chiến lược

Chiến lược hoạt động dựa trên các cơ chế cốt lõi sau:

- Sử dụng chỉ báo DI+ và DI- để đo lường hướng và cường độ xu hướng. Khi DI+ cao hơn DI- và chênh lệch vượt ngưỡng, cho thấy xu hướng tăng được hình thành; ngược lại xác nhận xu hướng giảm.

- Đưa vào đường trung bình lọc xu hướng (SMA) làm công cụ xác nhận xu hướng. Chỉ khi vị trí giá và đường trung bình xác nhận lẫn nhau thì tín hiệu mới được kích hoạt.

- Sử dụng chỉ báo ATR để tính toán động các vị trí cắt lỗ và chốt lời, đảm bảo quản lý rủi ro có thể thích ứng với các môi trường thị trường khác nhau.

- Tuân thủ nghiêm ngặt giới hạn thời gian khi thực hiện giao dịch, tránh giao dịch quá thường xuyên.

Ưu điểm của chiến lược

- Khả năng điều chỉnh linh hoạt cao – Thích ứng với biến động thị trường thông qua ATR.

- Kiểm soát rủi ro hoàn chỉnh – Thiết lập cơ chế cắt lỗ và chốt lời động dựa trên biến động.

- Độ tin cậy tín hiệu cao – Xác thực chéo qua nhiều chỉ báo, giảm thiểu tín hiệu nhiễu.

- Tham số linh hoạt có thể điều chỉnh – Các tham số chiến lược có thể được tối ưu hóa theo đặc điểm thị trường khác nhau.

- Logic thực thi rõ ràng – Điều kiện vào và ra lệnh minh bạch, thuận tiện cho giao dịch thực tế.

Rủi ro của chiến lược

-

Rủi ro thị trường dao động – Có thể gây ra các lệnh cắt lỗ liên tiếp trong thị trường đi ngang.

Đề xuất: Thêm bộ lọc dao động hoặc điều chỉnh ngưỡng tham số. -

Rủi ro trượt giá – Có thể đối mặt với trượt giá lớn khi biến động mạnh.

Đề xuất: Nới lỏng vị trí cắt lỗ một cách phù hợp, dự phòng khoảng trượt giá. -

Rủi ro phá vỡ giả – Có thể đánh giá sai tại các điểm đảo chiều xu hướng.

Đề xuất: Kết hợp các chỉ báo như khối lượng để xác nhận tín hiệu. -

Nhạy cảm với tham số – Hiệu suất của các tổ hợp tham số khác nhau chênh lệch lớn.

Đề xuất: Tìm kiếm vùng tham số ổn định thông qua backtest.

Hướng tối ưu hóa chiến lược

-

Tối ưu tín hiệu – Có thể đưa chỉ báo ADX để đánh giá cường độ xu hướng, hoặc thêm cơ chế xác nhận khối lượng.

-

Quản lý vị thế – Có thể điều chỉnh động quy mô nắm giữ dựa trên cường độ xu hướng, đạt được kiểm soát rủi ro tinh vi hơn.

-

Khung thời gian – Có thể xem xét phân tích đa khung thời gian để tăng độ tin cậy tín hiệu.

-

Khả năng thích ứng thị trường – Có thể phát triển cơ chế điều chỉnh tham số tự động dựa trên đặc điểm từng sản phẩm.

Tổng kết

Chiến lược này kết hợp chỉ báo định hướng và chỉ báo biến động, đạt được khả năng theo dõi xu hướng động và kiểm soát rủi ro. Thiết kế chiến lược chú trọng tính thực tiễn và khả năng vận hành, thể hiện khả năng thích ứng thị trường mạnh mẽ. Thông qua tối ưu hóa tham số và cải thiện tín hiệu, chiến lược còn có dư địa nâng cao hơn nữa. Khuyến nghị nhà đầu tư cần kiểm tra đầy đủ khi ứng dụng thực tế và điều chỉnh phù hợp theo đặc điểm thị trường cụ thể.

- 1