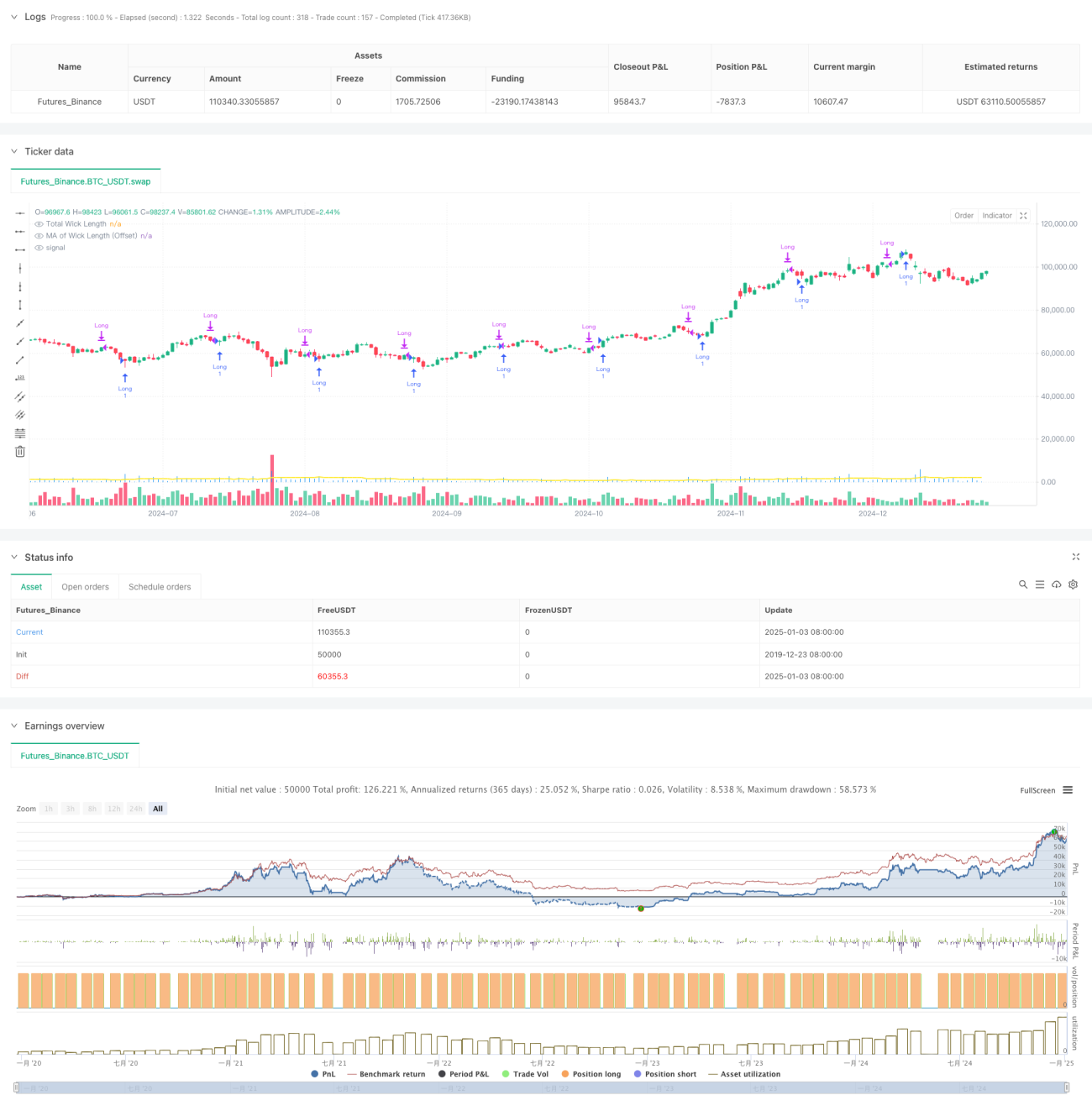

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng dựa trên phân tích kỹ thuật nến, chủ yếu xác định các cơ hội giao dịch tiềm năng bằng cách phân tích tổng chiều dài của râu nến trên và dưới. Cốt lõi của chiến lược là so sánh tổng chiều dài râu nến được tính toán theo thời gian thực với đường trung bình động đã được điều chỉnh độ lệch; khi chiều dài râu nến vượt qua đường trung bình động, tín hiệu mua được kích hoạt. Chiến lược tích hợp nhiều loại đường trung bình động, bao gồm đường trung bình động đơn giản (SMA), đường trung bình động hàm mũ (EMA), đường trung bình động có trọng số (WMA) và đường trung bình động có trọng số khối lượng (VWMA), cung cấp cho nhà giao dịch không gian linh hoạt để lựa chọn tham số.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các bước chính sau:

- Tính độ dài râu nến trên và dưới của mỗi cây nến: Râu trên là chênh lệch giữa giá cao nhất và giá trị lớn hơn giữa giá đóng cửa và giá mở cửa; râu dưới là chênh lệch giữa giá trị nhỏ hơn giữa giá đóng cửa và giá mở cửa với giá thấp nhất.

- Tính tổng chiều dài râu nến: Cộng độ dài râu trên và râu dưới để có tổng chiều dài.

- Tính giá trị trung bình động của chiều dài râu nến dựa trên loại đường trung bình động do người dùng chọn (SMA/EMA/WMA/VWMA).

- Thêm độ lệch do người dùng tùy chỉnh vào đường trung bình động.

- Khi tổng chiều dài râu nến theo thời gian thực vượt qua đường trung bình động đã được điều chỉnh độ lệch, tín hiệu mua được kích hoạt.

- Tự động đóng vị thế sau khi thời gian nắm giữ đạt đến chu kỳ cài đặt trước.

Ưu điểm của chiến lược

- Lựa chọn chỉ báo kỹ thuật hợp lý: Chiều dài râu nến phản ánh hiệu quả sự biến động thị trường và cường độ biến động giá, là chỉ báo quan trọng để xác định sự đảo chiều xu hướng.

- Cài đặt tham số linh hoạt: Cung cấp nhiều lựa chọn đường trung bình động và tham số tùy chỉnh, thích ứng với các môi trường thị trường khác nhau.

- Kiểm soát rủi ro hoàn thiện: Sử dụng chu kỳ nắm giữ cố định, tránh rủi ro do nắm giữ quá lâu.

- Hiệu ứng trực quan nổi bật: Sử dụng biểu đồ histogram để hiển thị chiều dài râu nến, biểu đồ đường để hiển thị đường trung bình động, trực quan hóa tín hiệu giao dịch.

- Logic tính toán rõ ràng: Cấu trúc mã đơn giản, dễ hiểu và dễ bảo trì.

Rủi ro của chiến lược

- Phụ thuộc môi trường thị trường: Trong môi trường biến động thấp, tín hiệu từ chiều dài râu nến có thể không đủ rõ ràng, ảnh hưởng đến hiệu quả chiến lược.

- Nhạy cảm với tham số: Việc lựa chọn chu kỳ đường trung bình động, độ lệch, v.v. ảnh hưởng lớn đến hiệu suất chiến lược.

- Rủi ro phá vỡ giả: Có thể xảy ra tình huống chiều dài râu nến phá vỡ ngắn hạn nhưng nhanh chóng giảm trở lại, dẫn đến tín hiệu sai.

- Hạn chế của chu kỳ nắm giữ cố định: Không điều chỉnh thời gian nắm giữ linh hoạt theo điều kiện thị trường, có thể bỏ lỡ lợi nhuận lớn hơn.

- Giao dịch một chiều: Chỉ hỗ trợ giao dịch mua, không thể tạo lợi nhuận trong xu hướng giảm.

Hướng tối ưu hóa chiến lược

- Đưa vào bộ lọc biến động: Kết hợp ATR hoặc chỉ báo biến động lịch sử, chỉ giao dịch trong môi trường biến động phù hợp.

- Thêm điều kiện lọc xu hướng: Kết hợp đường trung bình động dài hạn hoặc chỉ báo xu hướng, giao dịch theo hướng xu hướng chính.

- Tối ưu quản lý vị thế: Đưa vào cơ chế chốt lời cắt lỗ động, điều chỉnh thời gian nắm giữ dựa trên biến động thị trường.

- Thêm chức năng bán khống: Bổ sung giao dịch bán trong điều kiện phù hợp, tăng nguồn lợi nhuận cho chiến lược.

- Tăng cường lọc tín hiệu: Xem xét khối lượng giao dịch, tâm lý thị trường và các chỉ báo đa chiều khác, nâng cao chất lượng tín hiệu.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch có logic rõ ràng và tính thực tiễn cao, dựa trên việc phân tích chiều dài râu nến – một chỉ báo kỹ thuật cổ điển – kết hợp với phương pháp giao dịch định lượng hiện đại. Ưu điểm cốt lõi của chiến lược nằm ở tính linh hoạt của tham số và tính toàn diện trong kiểm soát rủi ro, nhưng cũng tồn tại các hạn chế như phụ thuộc nhiều vào môi trường thị trường và nhạy cảm với tham số. Bằng cách đưa vào các chỉ báo đa chiều và tối ưu quản lý vị thế, chiến lược vẫn còn nhiều không gian để cải thiện. Nhìn chung, đây là một chiến lược giao dịch định lượng có nền tảng vững chắc, logic hợp lý, phù hợp để phát triển và tối ưu hóa thêm.

- 1