Chiến lược giao dịch định lượng đa khung thời gian dựa trên EMA làm mượt RSI và ATR chốt lời cắt lỗ động

Tổng quan

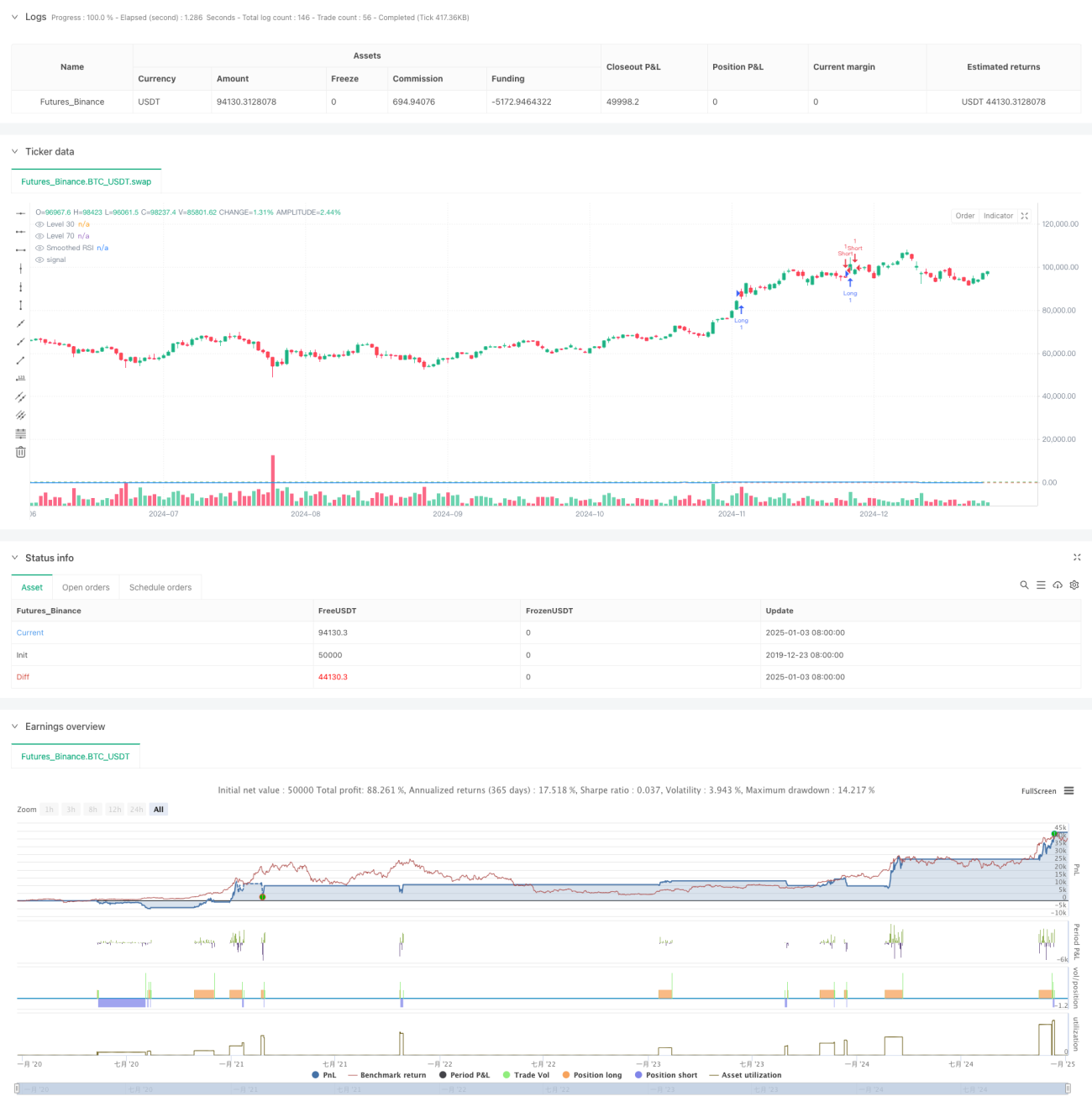

Chiến lược này là một hệ thống giao dịch định lượng toàn diện dựa trên Chỉ số sức mạnh tương đối (RSI), Đường trung bình động hàm mũ (EMA) và Chỉ số biến động thực (ATR). Chiến lược sử dụng EMA để làm mượt RSI, kích hoạt giao dịch khi RSI vượt qua các ngưỡng quan trọng, đồng thời sử dụng ATR để thiết lập linh hoạt mức cắt lỗ và chốt lời, giúp kiểm soát rủi ro hiệu quả. Ngoài ra, chiến lược còn bao gồm chức năng đếm và ghi lại tín hiệu giao dịch, hỗ trợ nhà giao dịch trong việc backtest và tối ưu hóa chiến lược.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các phần chính sau:

- Sử dụng RSI chu kỳ 14 để tính toán trạng thái quá mua/quá bán của thị trường

- Làm mượt RSI thông qua EMA, giảm thiểu tín hiệu nhiễu

- Phát sinh tín hiệu giao dịch khi RSI vượt qua hai ngưỡng quan trọng 70 và 30

- Sử dụng ATR để tính toán linh hoạt vị trí cắt lỗ và chốt lời, tăng tính linh hoạt trong quản lý rủi ro

- Xây dựng bảng đếm tín hiệu giao dịch, ghi lại thông tin giá của mỗi lần giao dịch

Lợi thế của chiến lược

- Tín hiệu mượt mà cao: Nhờ làm mượt RSI bằng EMA, giảm hiệu quả tác động của tín hiệu phá vỡ giả

- Quản lý rủi ro hoàn chỉnh: Sử dụng cơ chế cắt lỗ động ATR, có thể tự động điều chỉnh vị trí cắt lỗ theo biến động thị trường

- Cơ chế giao dịch hai chiều: Hỗ trợ giao dịch cả mua và bán, tận dụng tối đa cơ hội thị trường

- Tham số có thể điều chỉnh: Các tham số chính đều có thể tùy chỉnh, thuận tiện tối ưu hóa theo đặc điểm thị trường khác nhau

- Giám sát trực quan: Ghi lại tín hiệu giao dịch bằng bảng, dễ dàng giám sát và phân tích backtest

Rủi ro của chiến lược

- Rủi ro phá vỡ giả RSI: Ngay cả khi đã làm mượt qua EMA, RSI vẫn có thể phát sinh tín hiệu phá vỡ giả

- Cắt lỗ ATR không đủ: Khi thị trường biến động mạnh, việc thiết lập bội số ATR không phù hợp có thể dẫn đến cắt lỗ quá rộng hoặc quá chặt

- Rủi ro tối ưu hóa tham số: Tối ưu hóa quá mức tham số có thể dẫn đến quá khớp (overfitting)

- Phụ thuộc vào môi trường thị trường: Hiệu suất có thể khác biệt đáng kể giữa thị trường xu hướng và thị trường dao động

Hướng tối ưu hóa chiến lược

- Giới thiệu phân tích đa khung thời gian: Kết hợp tín hiệu RSI từ khung thời gian dài hơn để xác nhận giao dịch

- Tối ưu cơ chế cắt lỗ: Có thể xem xét kết hợp các mức hỗ trợ/kháng cự để điều chỉnh linh hoạt bội số ATR

- Thêm đánh giá môi trường thị trường: Bổ sung chỉ báo xác định xu hướng, điều chỉnh tham số chiến lược trong các môi trường thị trường khác nhau

- Cải thiện lọc tín hiệu: Xem xét thêm các chỉ báo phụ trợ như khối lượng giao dịch để lọc tín hiệu phá vỡ giả

- Giới thiệu quản lý vị thế: Điều chỉnh linh hoạt quy mô vị thế dựa trên cường độ tín hiệu và biến động thị trường

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch định lượng hoàn chỉnh bằng cách kết hợp ba chỉ báo kỹ thuật kinh điển RSI, EMA và ATR. Chiến lược có tính thực tiễn cao trong việc tạo tín hiệu, quản lý rủi ro và thực hiện giao dịch. Thông qua việc liên tục tối ưu và hoàn thiện, chiến lược có tiềm năng đạt được hiệu suất ổn định trong giao dịch thực tế. Tuy nhiên, người sử dụng cần chú ý đến tác động của môi trường thị trường đến hiệu suất chiến lược, thiết lập tham số hợp lý và thực hiện tốt quản lý rủi ro.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")- 1