Chiến lược định lượng giao cắt đường trung bình động hàm mũ tần suất cao dựa trên độ biến động động

Tổng quan

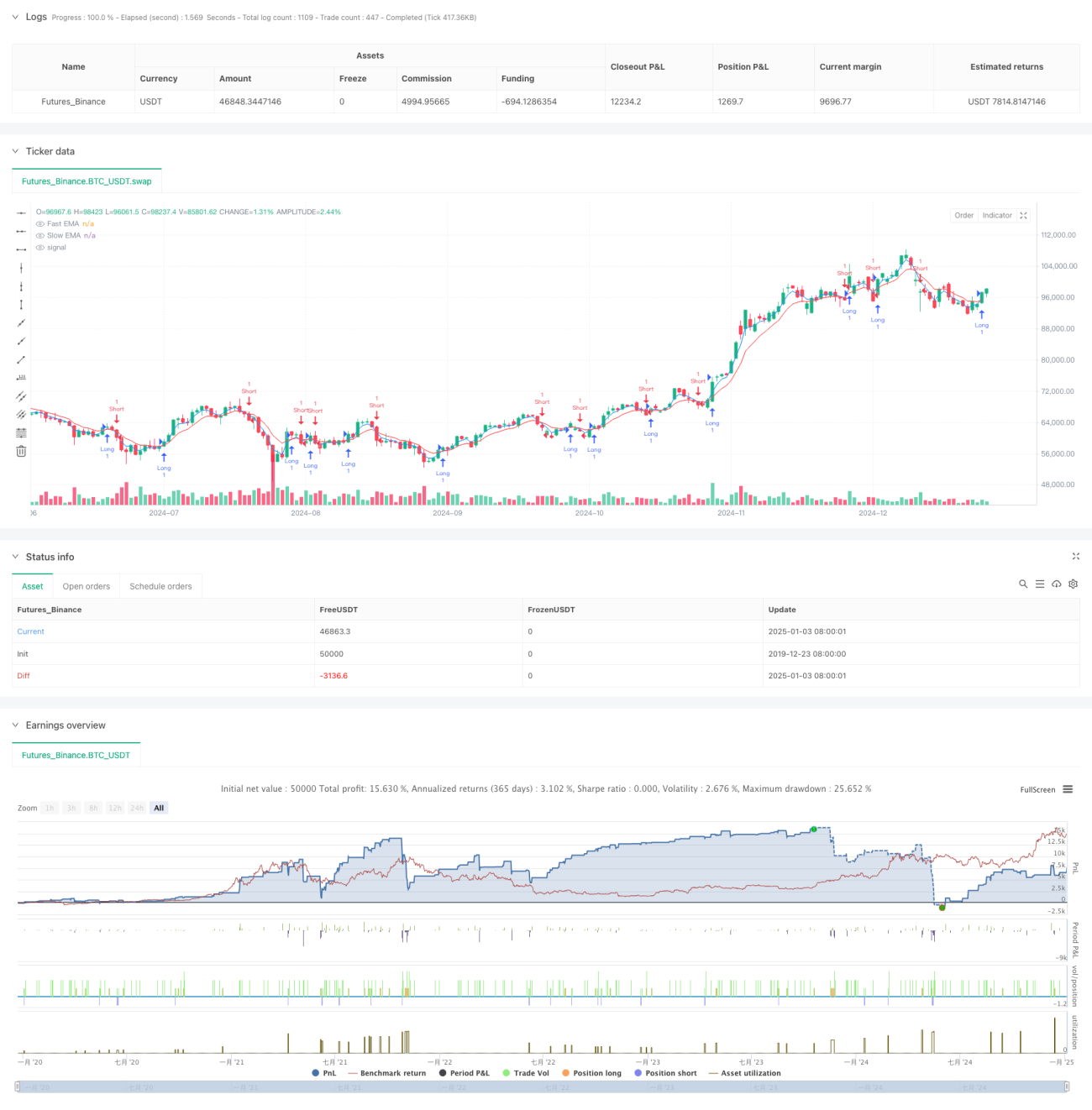

Chiến lược này là một hệ thống giao dịch tần suất cao dựa trên tín hiệu giao cắt của đường trung bình động hàm mũ (EMA) chu kỳ ngắn. Nó kết hợp cơ chế theo dõi biến động thích ứng, thông qua quản lý vị thế linh hoạt và kiểm soát rủi ro chặt chẽ, nhanh chóng nắm bắt biến động thị trường ngắn hạn. Chiến lược hoạt động trên khung thời gian ngắn như 1 phút hoặc 5 phút, phù hợp với các nhà giao dịch tích cực theo đuổi cơ hội giao dịch thường xuyên.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên tín hiệu giao cắt giữa EMA nhanh (chu kỳ 3) và EMA chậm (chu kỳ 8). Khi đường nhanh cắt lên trên đường chậm, tín hiệu mua được tạo ra; khi đường nhanh cắt xuống dưới đường chậm, tín hiệu bán được tạo ra. Chiến lược sử dụng chỉ báo ATR để đo lường biến động thị trường và từ đó thiết lập động các mức dừng lỗ và chốt lời. Hệ thống hỗ trợ hai chế độ: giao dịch với số lượng hợp đồng cố định và quản lý vị thế động dựa trên vốn chủ sở hữu tài khoản. Ở chế độ vị thế động, rủi ro mỗi giao dịch được kiểm soát trong phạm vi 0,5% vốn chủ sở hữu tài khoản. Chiến lược sử dụng tỷ lệ lợi nhuận/rủi ro 1,2 lần, kết hợp với khoảng cách theo dõi dừng lỗ động bằng 1,5 lần ATR.

Ưu điểm chiến lược

- Tốc độ phản hồi nhanh: Sử dụng EMA chu kỳ ngắn giúp nhanh chóng nắm bắt sự thay đổi xu hướng giá, tăng tính kịp thời giao dịch

- Quản lý rủi ro hoàn thiện: Điều chỉnh động vị trí dừng lỗ qua ATR, vừa bảo vệ lợi nhuận vừa cho phép giá có đủ không gian biến động

- Quản lý vị thế linh hoạt: Hỗ trợ hai chế độ hợp đồng cố định và vị thế động, thích ứng với các sở thích giao dịch khác nhau

- Tối ưu dừng lỗ động: Sử dụng cơ chế dừng lỗ theo dõi, vừa bảo vệ lợi nhuận đã có vừa theo đuổi lợi nhuận lớn hơn

- Khả năng thích ứng cao: Các tham số chiến lược có thể được tối ưu hóa và điều chỉnh theo các điều kiện thị trường khác nhau

Rủi ro chiến lược

- Rủi ro phá vỡ giả: EMA chu kỳ ngắn dễ tạo ra tín hiệu giao cắt giả, dẫn đến giao dịch thường xuyên

- Ảnh hưởng của trượt giá: Giao dịch tần suất cao có thể đối mặt với trượt giá lớn khi thực hiện, ảnh hưởng đến lợi nhuận thực tế

- Biến động đột ngột: Khi biến động thị trường thay đổi mạnh, thiết lập dừng lỗ dựa trên ATR có thể không kịp thời

- Chi phí giao dịch: Giao dịch thường xuyên sẽ phát sinh chi phí hoa hồng cao

Các biện pháp ứng phó bao gồm: thêm bộ lọc tín hiệu, tối ưu hóa tham số ATR, điều chỉnh tỷ lệ lợi nhuận/rủi ro, đặt số lần giao dịch tối đa mỗi ngày, v.v.

Hướng tối ưu hóa chiến lược

- Tối ưu tín hiệu: Đưa vào các chỉ báo phụ trợ như khối lượng, biến động, tăng độ tin cậy của tín hiệu

- Lọc thời gian: Thêm cài đặt khung giờ giao dịch, tránh các phiên thanh khoản thấp

- Tham số động: Điều chỉnh động chu kỳ EMA và tỷ lệ lợi nhuận/rủi ro theo trạng thái thị trường

- Kiểm soát rút vốn: Thêm giới hạn rút vốn động, đặt đường dừng lỗ hàng ngày

- Tối ưu chi phí: Tối ưu hóa quy tắc mở/đóng lệnh, giảm số lần giao dịch không cần thiết

Tổng kết

Chiến lược này kết hợp tín hiệu giao cắt EMA chu kỳ ngắn và quản lý rủi ro động, xây dựng một hệ thống giao dịch tần suất cao hoàn chỉnh. Ưu điểm của chiến lược là phản hồi nhanh và kiểm soát rủi ro chặt chẽ, nhưng cũng cần chú ý đến các vấn đề như tín hiệu giả và chi phí giao dịch. Thông qua tối ưu hóa và điều chỉnh tham số liên tục, chiến lược có thể thích ứng tốt hơn với các môi trường thị trường khác nhau, nâng cao hiệu quả và độ ổn định giao dịch.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1