Chiến lược định lượng giao cắt đường trung bình SMA xu hướng dài hạn

Tổng quan

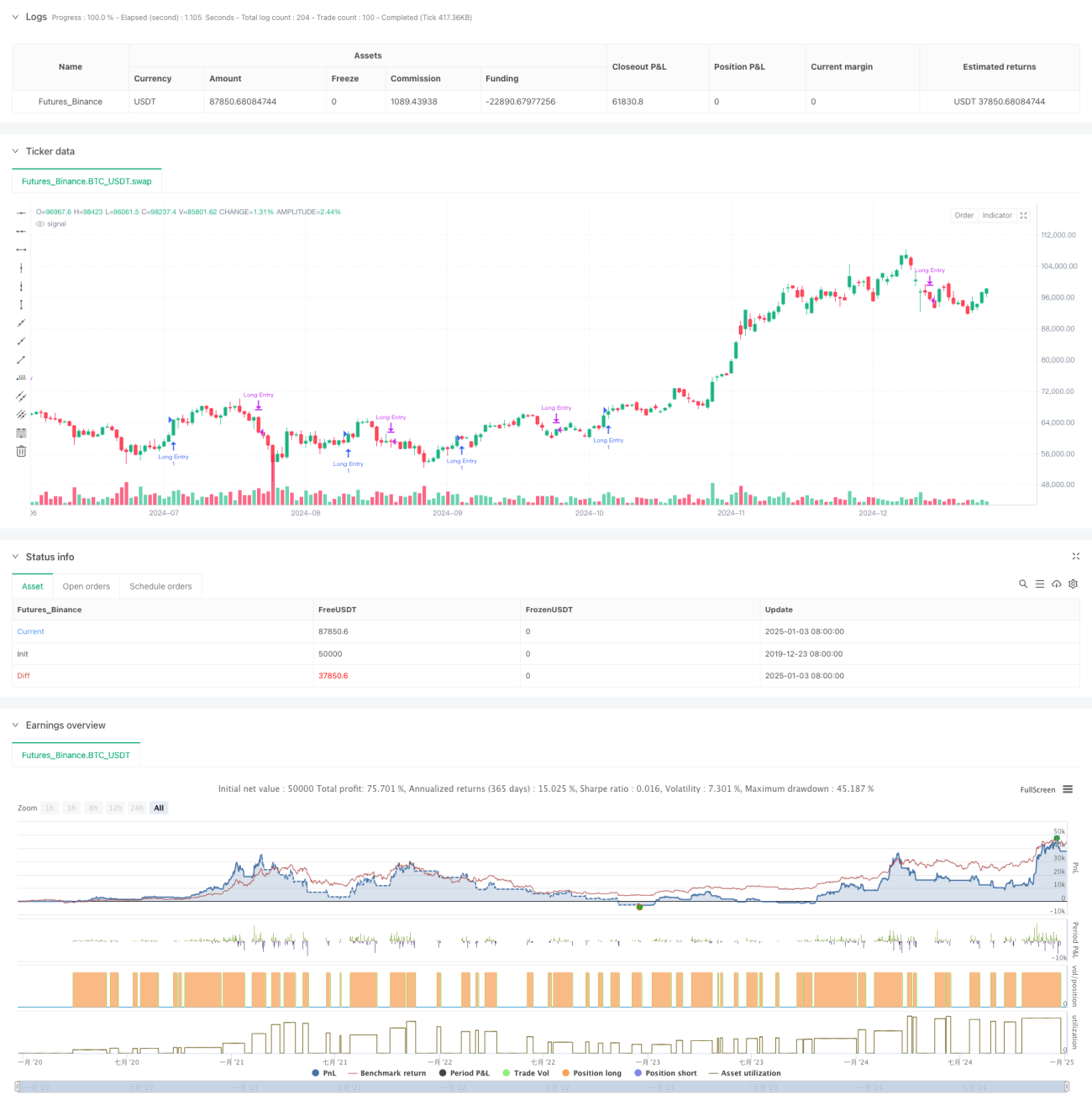

Chiến lược này là một hệ thống giao dịch định lượng dựa trên tín hiệu giao cắt của đường trung bình động đơn giản (SMA) đa chu kỳ. Nó chủ yếu giao dịch bằng cách xác định các cơ hội điều chỉnh ngắn hạn trong xu hướng tăng dài hạn. Chiến lược sử dụng các chỉ báo SMA với năm chu kỳ 5 ngày, 10 ngày, 20 ngày, 60 ngày và 120 ngày, thông qua mối quan hệ vị trí của các đường trung bình và tín hiệu giao cắt để đánh giá xu hướng thị trường và thời điểm giao dịch.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các phần chính sau:

- Xác định xu hướng dài hạn thông qua mối quan hệ vị trí tương đối giữa SMA20 và SMA60. Khi SMA20 nằm trên SMA60, xác nhận thị trường đang trong xu hướng tăng.

- Trên cơ sở xác nhận xu hướng tăng dài hạn, khi SMA5 ngắn hạn tăng trở lại từ dưới lên trên SMA20, kích hoạt tín hiệu mua. Điều này cho thấy thị trường đã điều chỉnh ngắn hạn trong xu hướng tăng và bắt đầu phục hồi.

- Khi SMA20 cắt lên trên SMA5, kích hoạt tín hiệu đóng vị thế. Điều này cho thấy động lực tăng ngắn hạn đã suy yếu và có thể bước vào giai đoạn điều chỉnh.

- Chiến lược cũng bao gồm chức năng bộ lọc thời gian, có thể giới hạn phạm vi thời gian backtest, tăng tính linh hoạt cho chiến lược.

Ưu điểm chiến lược

- Logic chiến lược rõ ràng, đơn giản, dễ hiểu và dễ thực hiện, không liên quan đến quy trình tính toán phức tạp.

- Thông qua việc sử dụng kết hợp các đường trung bình động đa chu kỳ, có thể lọc hiệu quả nhiễu thị trường, nâng cao độ tin cậy của tín hiệu giao dịch.

- Chiến lược tập trung vào các cơ hội điều chỉnh trong thị trường xu hướng, phù hợp với triết lý cốt lõi của "giao dịch theo xu hướng".

- Sử dụng SMA thay vì EMA, giảm độ nhạy với biến động giá, giảm tín hiệu giả.

- Logic vào và ra lệnh rõ ràng, dễ dàng thực thi và kiểm soát rủi ro.

Rủi ro chiến lược

- Hệ thống đường trung bình động có độ trễ, có thể dẫn đến thời điểm vào và ra lệnh không lý tưởng.

- Trong thị trường đi ngang, các giao cắt đường trung bình thường xuyên có thể tạo ra quá nhiều tín hiệu giả.

- Chiến lược thiếu cơ chế lọc biến động, có thể đối mặt với rủi ro drawdown lớn trong giai đoạn biến động cao.

- Không xem xét sự kết hợp của các chỉ báo kỹ thuật khác như khối lượng giao dịch, độ tin cậy của tín hiệu cần được cải thiện.

- Các tham số đường trung bình cố định có thể không phù hợp với mọi môi trường thị trường.

Hướng tối ưu hóa chiến lược

- Đưa chỉ báo ATR vào để lọc biến động, tránh giao dịch khi biến động quá cao.

- Thêm cơ chế xác nhận khối lượng giao dịch, nâng cao độ tin cậy của tín hiệu giao dịch.

- Phát triển cơ chế chu kỳ đường trung bình thích ứng, giúp chiến lược thích ứng tốt hơn với các môi trường thị trường khác nhau.

- Thêm bộ lọc cường độ xu hướng, như chỉ báo ADX, để đảm bảo giao dịch trong xu hướng mạnh.

- Cải thiện cơ chế dừng lỗ, như thêm trailing stop, để kiểm soát rủi ro tốt hơn.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch tập trung vào việc nắm bắt các cơ hội điều chỉnh trong xu hướng tăng dài hạn thông qua việc sử dụng kết hợp các đường SMA đa chu kỳ. Thiết kế chiến lược đơn giản và thiết thực, có tính dễ hiểu và dễ thực thi cao. Bằng cách đưa vào các biện pháp tối ưu như lọc biến động, xác nhận khối lượng giao dịch, độ ổn định và độ tin cậy của chiến lược dự kiến sẽ được nâng cao hơn nữa.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date range- 1