Chiến lược phân kỳ xu hướng RSI với hai đường trung bình động: Hệ thống bắt xu hướng dựa trên đường trung bình động hàm mũ và chỉ số sức mạnh tương đối

Tổng quan

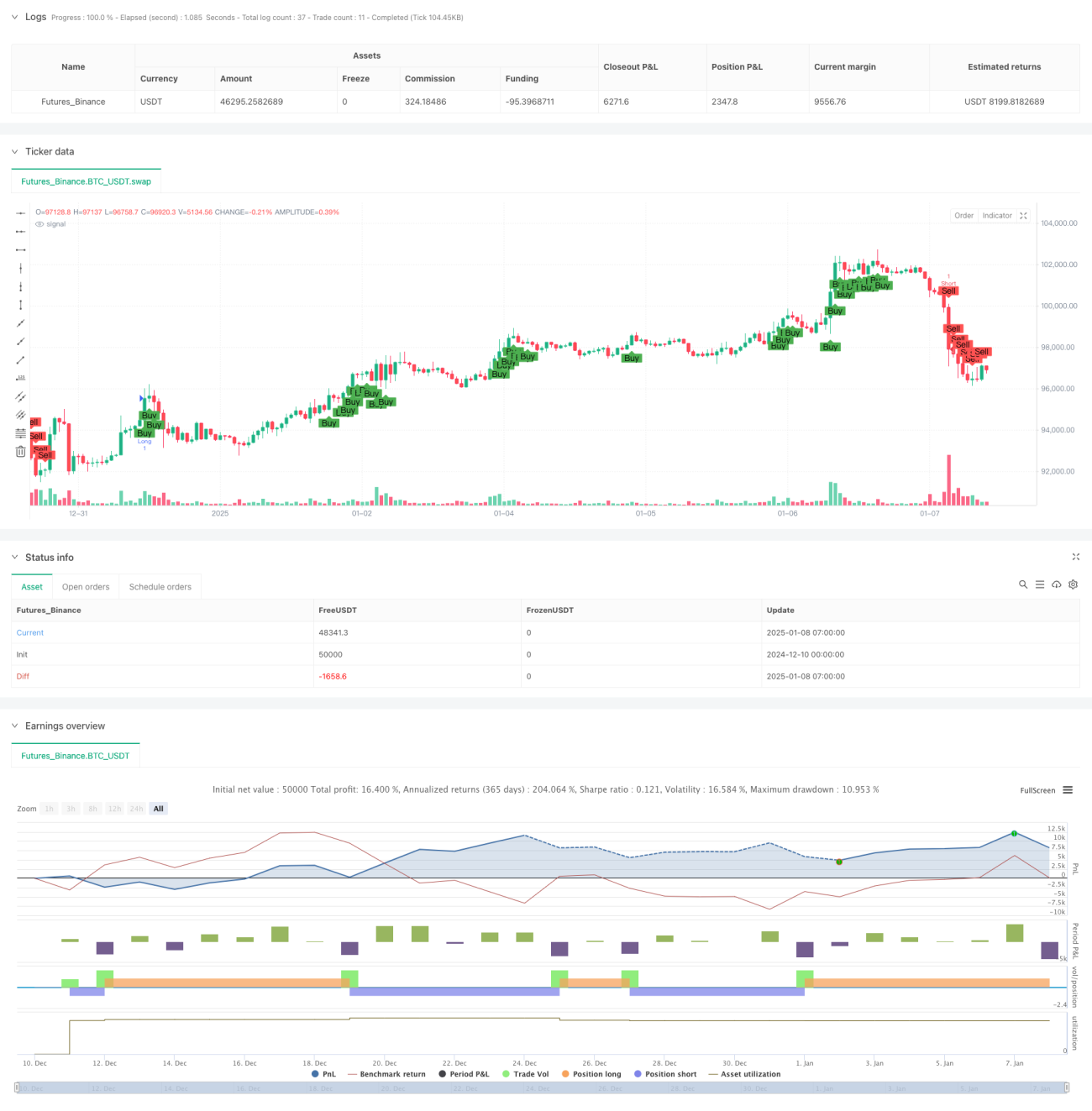

Đây là một chiến lược giao dịch theo xu hướng kết hợp giữa đường trung bình động hàm mũ (EMA) và chỉ số sức mạnh tương đối (RSI). Chiến lược này theo dõi sự giao nhau giữa EMA nhanh và EMA chậm, đồng thời kết hợp với các mức quá mua/quá bán của RSI cũng như sự phân kỳ RSI để xác định tín hiệu giao dịch, giúp nắm bắt hiệu quả xu hướng thị trường. Chiến lược hoạt động trên khung thời gian 1 giờ, nâng cao độ chính xác giao dịch thông qua xác nhận từ nhiều chỉ báo kỹ thuật.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các yếu tố chính sau:

- Sử dụng EMA chu kỳ 9 và EMA chu kỳ 26 để xác định hướng xu hướng; đường nhanh nằm trên đường chậm được coi là xu hướng tăng, ngược lại là xu hướng giảm.

- Sử dụng chỉ báo RSI chu kỳ 14, đặt ngưỡng 65 và 35 làm ngưỡng kích hoạt tín hiệu mua/bán.

- Phát hiện sự phân kỳ RSI trên khung thời gian 1 giờ, so sánh các đỉnh/đáy giá với các đỉnh/đáy RSI để nhận biết các điểm đảo chiều tiềm năng.

- Tín hiệu mua (long) cần thỏa mãn: EMA nhanh nằm trên EMA chậm, RSI lớn hơn 65 và không có phân kỳ giảm giá RSI.

- Tín hiệu bán (short) cần thỏa mãn: EMA nhanh nằm dưới EMA chậm, RSI nhỏ hơn 35 và không có phân kỳ tăng giá RSI.

Ưu điểm chiến lược

- Xác nhận chéo từ nhiều chỉ báo kỹ thuật giúp tăng độ tin cậy của tín hiệu giao dịch.

- Phát hiện phân kỳ RSI giúp giảm rủi ro từ các phá vỡ giả.

- Kết hợp ưu điểm của theo dõi xu hướng và quá mua/quá bán, vừa nắm bắt xu hướng lớn vừa không bỏ lỡ cơ hội giao dịch ngắn hạn.

- Các tham số có thể tối ưu hóa điều chỉnh theo đặc điểm thị trường khác nhau.

- Logic chiến lược rõ ràng, dễ hiểu và thực thi.

Rủi ro chiến lược

- EMA là chỉ báo trễ có thể dẫn đến điểm vào lệnh không lý tưởng.

- RSI trong thị trường dao động (sideways) có thể tạo ra quá nhiều tín hiệu giao dịch.

- Nhận định phân kỳ có thể sai, đặc biệt trong thị trường biến động cao.

- Khi thị trường đảo chiều nhanh có thể gây sụt giảm lớn.

Biện pháp giảm thiểu:

- Có thể thêm cài đặt stop loss/take profit.

- Cân nhắc thêm chỉ báo khối lượng để xác nhận.

- Điều chỉnh ngưỡng RSI trong thị trường dao động.

Hướng tối ưu hóa chiến lược

- Đưa vào ngưỡng RSI thích ứng, điều chỉnh linh hoạt theo biến động thị trường.

- Thêm chỉ báo khối lượng làm xác nhận tín hiệu.

- Phát triển thuật toán phát hiện phân kỳ chính xác hơn.

- Thêm cơ chế quản lý stop loss/take profit.

- Cân nhắc thêm bộ lọc biến động thị trường.

Tổng kết

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh bằng cách kết hợp hệ thống đường trung bình, chỉ báo động lượng và phân tích phân kỳ. Chiến lược chú trọng xác nhận nhiều lần tín hiệu, giúp giảm hiệu quả nguy cơ nhận định sai. Mặc dù có độ trễ nhất định, nhưng thông qua tối ưu hóa tham số và cải thiện quản lý rủi ro, chiến lược có giá trị ứng dụng thực tế tốt.

- 1