Tổng quan

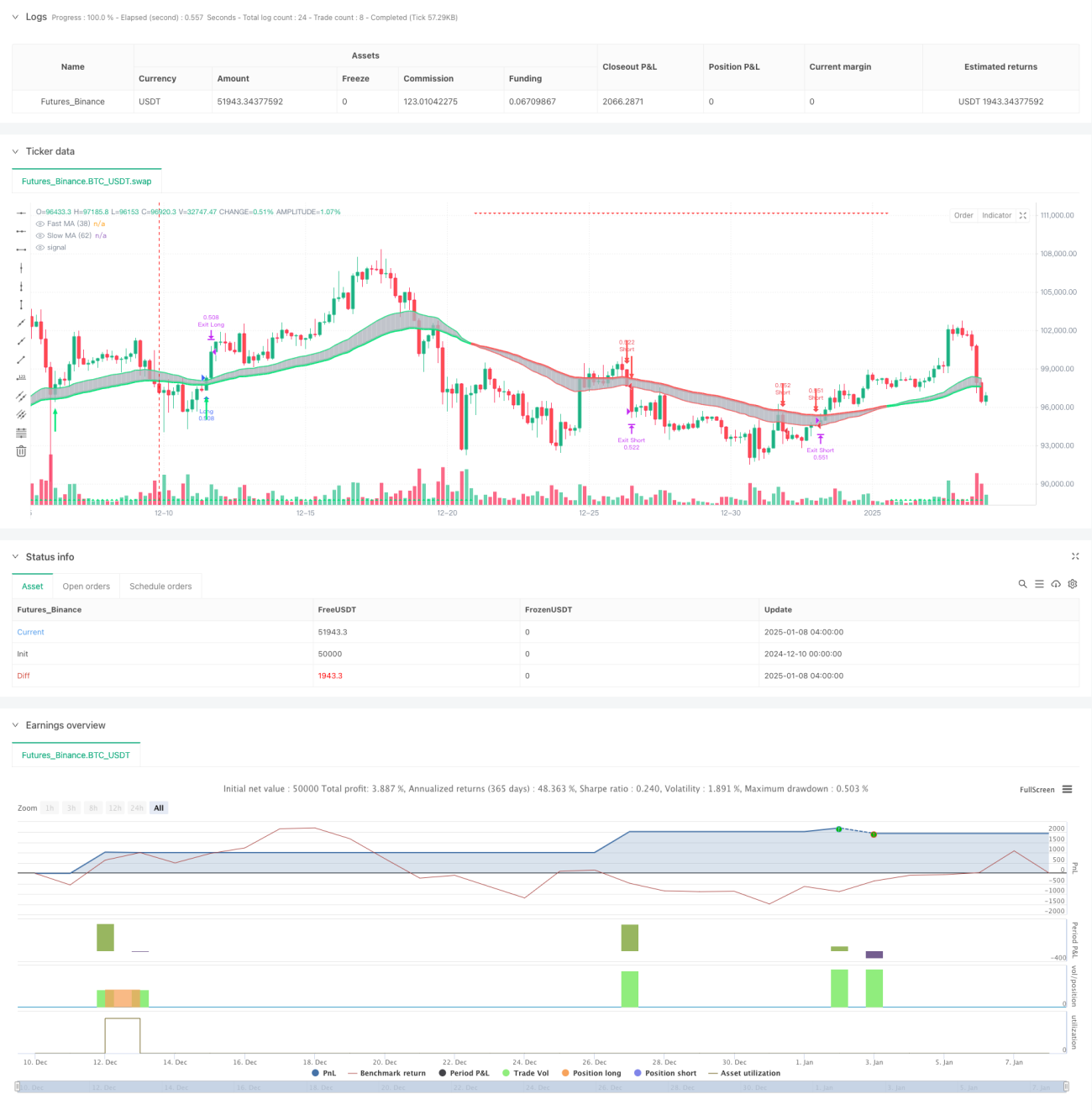

Chiến lược này là một hệ thống giao dịch theo xu hướng dựa trên hệ thống đường trung bình động kép và dừng lỗ động ATR. Nó sử dụng đường trung bình động hàm mũ (EMA) chu kỳ 38 và 62 để nhận diện xu hướng thị trường, xác định tín hiệu vào lệnh thông qua sự giao cắt giữa giá và EMA nhanh, đồng thời kết hợp chỉ báo ATR để quản lý dừng lỗ động. Chiến lược cung cấp hai chế độ giao dịch: tích cực và bảo thủ, nhằm phù hợp với các nhà giao dịch có khẩu vị rủi ro khác nhau.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các yếu tố chính sau:

- Xác định xu hướng: Xác định xu hướng thị trường hiện tại dựa trên mối quan hệ vị trí giữa EMA chu kỳ 38 và EMA chu kỳ 62. Khi EMA nhanh nằm trên EMA chậm là xu hướng tăng, ngược lại là xu hướng giảm.

- Tín hiệu vào lệnh: Trong xu hướng tăng, khi giá phá vỡ từ dưới lên trên EMA nhanh sẽ phát sinh tín hiệu mua lên; trong xu hướng giảm, khi giá phá vỡ từ trên xuống dưới EMA nhanh sẽ phát sinh tín hiệu bán xuống.

- Quản lý rủi ro: Sử dụng hệ thống dừng lỗ động dựa trên ATR, điểm dừng lỗ được điều chỉnh tương ứng khi giá di chuyển thuận lợi, vừa bảo vệ lợi nhuận hiện có vừa không thoát lệnh quá sớm. Đồng thời đặt ra mức dừng lỗ và chốt lời cố định theo tỷ lệ phần trăm.

Ưu điểm chiến lược

- Hiệu suất bám xu hướng tốt: Hệ thống hai đường trung bình động có thể bắt xu hướng trung và dài hạn hiệu quả, tránh giao dịch thường xuyên trong thị trường dao động.

- Kiểm soát rủi ro hoàn thiện: Kết hợp dừng lỗ cố định và dừng lỗ động, vừa hạn chế rủi ro tối đa, vừa bảo vệ lợi nhuận.

- Khả năng thích ứng cao: Cung cấp hai chế độ giao dịch tích cực và bảo thủ, có thể linh hoạt điều chỉnh theo môi trường thị trường và khẩu vị rủi ro cá nhân.

- Phản hồi trực quan rõ ràng: Thông qua nến và mũi tên màu sắc khác nhau, hiển thị trực quan trạng thái thị trường và tín hiệu giao dịch.

Rủi ro chiến lược

- Rủi ro đảo chiều xu hướng: Tại điểm đảo chiều xu hướng có thể xảy ra dừng lỗ liên tiếp. Khuyến nghị chỉ giao dịch khi xu hướng rõ ràng.

- Rủi ro trượt giá: Khi thị trường biến động mạnh, giá khớp lệnh thực tế có thể chênh lệch lớn so với giá tín hiệu. Cần nới rộng phạm vi dừng lỗ một cách phù hợp.

- Độ nhạy tham số: Việc lựa chọn chu kỳ đường trung bình và bội số ATR ảnh hưởng đáng kể đến hiệu suất chiến lược. Cần tối ưu hóa cho các môi trường thị trường khác nhau.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc cường độ xu hướng: Có thể đưa vào các chỉ báo cường độ xu hướng như ADX, chỉ vào lệnh khi xu hướng rõ ràng.

- Tối ưu cơ chế dừng lỗ: Có thể điều chỉnh bội số ATR một cách động dựa trên biến động, giúp dừng lỗ thích ứng hơn.

- Thêm xác nhận khối lượng: Khi có tín hiệu vào lệnh, kết hợp phân tích khối lượng giao dịch để tăng độ tin cậy của tín hiệu.

- Phân loại môi trường thị trường: Điều chỉnh tham số chiến lược một cách động dựa trên các môi trường thị trường khác nhau (xu hướng/dao động).

Tổng kết

Chiến lược này kết hợp hệ thống hai đường trung bình động cổ điển với kỹ thuật dừng lỗ động hiện đại, xây dựng một hệ thống giao dịch theo xu hướng hoàn chỉnh. Ưu điểm của chiến lược là kiểm soát rủi ro hoàn thiện và khả năng thích ứng cao, nhưng vẫn cần nhà giao dịch tối ưu hóa tham số và quản lý rủi ro dựa trên môi trường thị trường cụ thể. Thông qua các hướng tối ưu hóa được đề xuất, tính ổn định và khả năng sinh lời của chiến lược dự kiến sẽ được nâng cao hơn nữa.

- 1