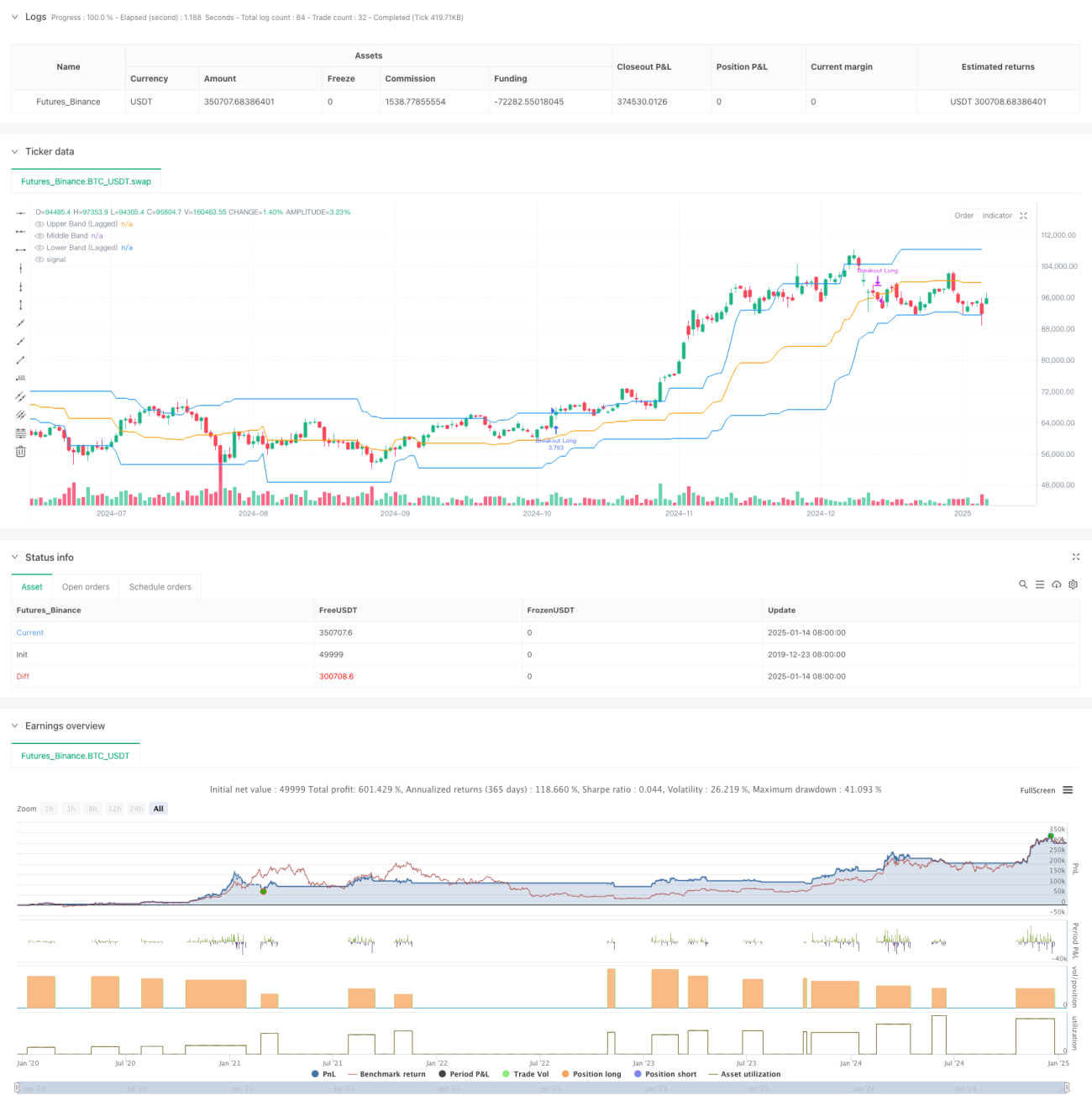

Tổng quan

Đây là một chiến lược giao dịch đột phá động lượng dựa trên kênh Donchian, kết hợp hai điều kiện chính là đột phá giá và xác nhận khối lượng. Chiến lược này theo dõi xem giá có phá vỡ phạm vi giá được xác định trước hay không và yêu cầu khối lượng hỗ trợ để nắm bắt xu hướng tăng của thị trường. Chiến lược sử dụng tham số độ trễ để tăng độ ổn định của kênh và cung cấp các tùy chọn điều kiện thoát linh hoạt.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược bao gồm các phần chính sau:

- Sử dụng kênh Donchian có độ trễ làm chỉ báo kỹ thuật chính, xây dựng dải trên, dải giữa và dải dưới bằng cách tính toán giá cao nhất và giá thấp nhất trong 27 chu kỳ vừa qua.

- Điều kiện vào lệnh phải đồng thời thỏa mãn:

- Giá đóng cửa phá vỡ dải trên của kênh Donchian

- Khối lượng hiện tại lớn hơn 1,4 lần khối lượng trung bình trong 27 chu kỳ vừa qua

- Điều kiện thoát linh hoạt có thể chọn:

- Có thể chọn thoát khi giá phá vỡ dải trên, dải giữa hoặc dải dưới

- Mặc định sử dụng dải giữa làm tín hiệu thoát

- Sử dụng tham số độ trễ 10 chu kỳ để tăng độ ổn định của kênh, giảm thiểu các đột phá giả.

Lợi thế của chiến lược

- Cơ chế xác nhận nhiều lớp: Kết hợp đột phá giá và xác nhận khối lượng, giảm đáng kể rủi ro tín hiệu giả.

- Khả năng thích ứng cao: Thiết kế tham số hóa cho phép chiến lược thích ứng với các môi trường thị trường khác nhau.

- Kiểm soát rủi ro hoàn thiện: Cung cấp nhiều lựa chọn điều kiện thoát, dễ dàng điều chỉnh theo các mức độ chấp nhận rủi ro khác nhau.

- Thực thi rõ ràng: Điều kiện vào và thoát rõ ràng, không có vùng mơ hồ.

- Dễ triển khai: Logic chiến lược đơn giản, trực tiếp, thuận tiện cho giao dịch thực tế.

Rủi ro của chiến lược

- Rủi ro biến động thị trường: Trong thị trường dao động, có thể phát sinh các tín hiệu đột phá giả thường xuyên.

- Rủi ro trượt giá: Thời điểm đột phá thường có khối lượng lớn, có thể gặp trượt giá đáng kể.

- Rủi ro đảo chiều xu hướng: Nếu thị trường đảo chiều đột ngột, có thể không kịp thoát lệnh.

- Nhạy cảm với tham số: Hiệu quả của chiến lược khá nhạy với cài đặt tham số, cần tối ưu hóa cẩn thận.

Hướng tối ưu hóa chiến lược

- Thêm bộ lọc xu hướng: Có thể bổ sung các chỉ báo xác định xu hướng khác như hệ thống đường trung bình động.

- Tối ưu hóa chỉ báo khối lượng: Có thể sử dụng các phương pháp phân tích khối lượng phức tạp hơn như OBV hoặc chỉ báo dòng tiền.

- Hoàn thiện cơ chế cắt lỗ: Thêm chức năng trailing stop hoặc stop loss cố định.

- Thêm bộ lọc thời gian: Có thể thêm bộ lọc thời gian trong ngày để tránh giao dịch trong các khoảng thời gian mở cửa và đóng cửa có biến động lớn.

- Đưa vào thích ứng biến động: Tự động điều chỉnh tham số dựa trên biến động của thị trường để tăng khả năng thích ứng của chiến lược.

Tổng kết

Đây là một chiến lược theo xu hướng được thiết kế hợp lý, logic rõ ràng. Bằng cách kết hợp đột phá giá và xác nhận khối lượng, chiến lược vừa đảm bảo độ tin cậy vừa duy trì tính linh hoạt tốt. Thiết kế tham số hóa của chiến lược giúp nó có khả năng thích ứng tốt, nhưng đồng thời cũng yêu cầu nhà đầu tư tối ưu hóa và điều chỉnh theo tình hình thị trường cụ thể. Nhìn chung, đây là một khung chiến lược đáng để tối ưu hóa và thực hành thêm.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

- 1